Calcul de FRNG, BFR et TN : Modèle Excel automatisé

Recommandés

La gestion financière d’une entreprise repose sur plusieurs indicateurs clés, dont le Fonds de Roulement Net Global (FRNG), le Besoin en Fonds de Roulement (BFR) et la Trésorerie Nette (TN). Ces trois éléments sont cruciaux pour comprendre la stabilité financière et la capacité de l’entreprise à financer son cycle d’exploitation. Dans ce guide, nous allons détailler ces concepts, expliquer leurs calculs et les interpréter pour aider à mieux comprendre la situation financière d’une entreprise.

Qu’est-ce que le Fonds de Roulement Net Global (FRNG) ?

Le Fonds de Roulement Net Global (FRNG) est un indicateur financier qui permet de mesurer l’excédent de ressources stables, telles que les capitaux propres et les dettes à long terme, après financement des actifs immobilisés de l’entreprise. En d’autres termes, il représente le montant disponible pour financer les besoins d’exploitation, après avoir couvert les investissements à long terme (actifs immobilisés). Un FRNG positif indique que l’entreprise dispose d’un surplus de ressources stables qui peuvent être utilisées pour financer ses activités à court terme, tandis qu’un FRNG négatif signifie que l’entreprise a utilisé une partie de ses ressources d’exploitation pour financer ses investissements à long terme, ce qui peut entraîner des tensions de trésorerie.

Le calcul du FRNG se fait à l’aide de la formule suivante :

FRNG:

formule: "Capitaux propres + Dettes financières à long terme - Actif immobilisé net"

éléments:

- Capitaux propres : somme des capitaux propres de l'entreprise (valeurs des fonds investis par les actionnaires et les bénéfices non distribués)

- Dettes financières à long terme : dettes que l'entreprise doit rembourser sur une période supérieure à un an

- Actif immobilisé net : valeur des immobilisations corporelles et incorporelles de l'entreprise, après amortissement et dépréciationImportance du FRNG

Un FRNG positif est généralement considéré comme un signe de bonne santé financière, car il montre que l’entreprise n’utilise pas ses ressources à court terme pour financer des investissements à long terme. Cela signifie que l’entreprise est capable de répondre à ses besoins d’exploitation et peut même envisager d’investir davantage pour croître. En revanche, un FRNG négatif pourrait indiquer une structure financière déséquilibrée, avec des actifs à long terme financés par des ressources à court terme, ce qui est risqué.

Qu’est-ce que le Besoin en Fonds de Roulement (BFR) ?

Le Besoin en Fonds de Roulement (BFR) mesure les besoins financiers à court terme liés au cycle d’exploitation de l’entreprise. Il s’agit de la différence entre les besoins à court terme (stocks, créances clients, autres créances) et les ressources à court terme (dettes fournisseurs, autres dettes). Le BFR exprime le montant nécessaire pour financer le décalage entre les décaissements liés aux charges d’exploitation et les encaissements des ventes.

Le BFR est calculé comme suit :

BFR:

formule: "(Stocks + Créances clients + Autres créances) - (Dettes fournisseurs + Autres dettes)"

éléments:

- Stocks : valeur des biens que l'entreprise détient pour les vendre ou les transformer (biens finis, matières premières, produits en cours de fabrication)

- Créances clients : montants que les clients doivent à l'entreprise pour des ventes réalisées

- Autres créances : créances diverses à court terme (prêts à court terme, subventions à recevoir, etc.)

- Dettes fournisseurs : montants que l'entreprise doit à ses fournisseurs pour des achats effectués

- Autres dettes : dettes diverses à court terme, y compris les dettes fiscales et socialesInterprétation du BFR

Un BFR élevé peut être le signe de difficultés de gestion du cycle d’exploitation, car l’entreprise pourrait être obligée d’attendre longtemps avant de récupérer les liquidités liées à ses ventes (créances clients) ou de maintenir un niveau de stock trop important. Cela signifie que plus de ressources sont immobilisées dans le cycle d’exploitation, ce qui peut mettre à rude épreuve la trésorerie. A contrario, un BFR faible voire négatif peut indiquer que l’entreprise bénéficie de conditions favorables, avec par exemple des créances rapidement recouvrées et des paiements fournisseurs différés.

Un BFR négatif peut également être observé dans certaines entreprises, notamment celles qui sont dans le commerce de détail ou dans des secteurs où les clients paient immédiatement (comme les grandes surfaces). Dans ces cas, les entreprises reçoivent l’argent des clients avant de payer leurs fournisseurs, ce qui allège considérablement le besoin en fonds de roulement.

Qu’est-ce que la Trésorerie Nette (TN) ?

La Trésorerie Nette (TN) est un indicateur qui permet d’évaluer la liquidité disponible de l’entreprise après prise en compte de son cycle d’exploitation. Elle est définie comme la différence entre le Fonds de Roulement Net Global (FRNG) et le Besoin en Fonds de Roulement (BFR). Une trésorerie nette positive signifie que l’entreprise dispose d’un excédent de liquidités après avoir financé ses besoins opérationnels. En revanche, une trésorerie nette négative indique un manque de liquidités pour financer les besoins opérationnels.

La formule pour calculer la TN est la suivante :

TN:

formule: "FRNG - BFR"

éléments:

- FRNG : Fonds de Roulement Net Global (calculé précédemment)

- BFR : Besoin en Fonds de Roulement (calculé précédemment)Interprétation de la TN

Une Trésorerie Nette positive montre que l’entreprise dispose d’un excédent de liquidités après avoir financé son cycle d’exploitation, ce qui est un signe de bonne santé financière. Elle permet à l’entreprise de faire face à ses engagements à court terme, d’investir dans de nouveaux projets ou d’effectuer des remboursements anticipés de dettes.

À l’inverse, une trésorerie nette négative est souvent un signal d’alarme, car cela signifie que l’entreprise n’a pas assez de liquidités pour couvrir ses besoins d’exploitation. Dans ce cas, l’entreprise pourrait devoir recourir à des emprunts bancaires ou à d’autres solutions de financement pour éviter des problèmes de liquidité.

Exemple de calcul complet

Prenons un exemple concret pour illustrer ces calculs et mieux comprendre leur signification. Supposons une entreprise avec les données financières suivantes :

- Capitaux propres : 100 000 €

- Dettes financières à long terme : 50 000 €

- Actif immobilisé net : 120 000 €

- Stocks : 40 000 €

- Créances clients : 30 000 €

- Autres créances : 10 000 €

- Dettes fournisseurs : 20 000 €

- Autres dettes : 10 000 €

Calcul du FRNG

Le FRNG se calcule en soustrayant l’actif immobilisé net aux capitaux propres et aux dettes financières à long terme :

FRNG:

formule: "Capitaux propres + Dettes financières à long terme - Actif immobilisé net"

calcul: "100 000 + 50 000 - 120 000"

résultat: 30 000 €Dans cet exemple, le FRNG est de 30 000 €. Cela signifie que l’entreprise dispose d’un excédent de ressources stables de 30 000 € après avoir financé ses immobilisations.

Calcul du BFR

Le BFR se calcule en prenant la somme des stocks, créances clients et autres créances, puis en soustrayant les dettes fournisseurs et les autres dettes :

BFR:

formule: "(Stocks + Créances clients + Autres créances) - (Dettes fournisseurs + Autres dettes)"

calcul: "(40 000 + 30 000 + 10 000) - (20 000 + 10 000)"

résultat: 50 000 €Le BFR de l’entreprise est de 50 000 €. Cela signifie que l’entreprise doit trouver 50 000 € pour financer son cycle d’exploitation (notamment ses stocks et ses créances).

Calcul de la TN

Enfin, la Trésorerie Nette se calcule en soustrayant le BFR au FRNG :

TN:

formule: "FRNG - BFR"

calcul: "30 000 - 50 000"

résultat: -20 000 €Dans cet exemple, la trésorerie nette est de -20 000 €. L’entreprise est donc en situation de déficit de trésorerie et doit trouver 20 000 € pour combler ce manque. Elle pourrait avoir besoin de trouver des financements supplémentaires, par exemple en contractant un emprunt à court terme ou en négociant des délais de paiement avec ses fournisseurs.

Comment optimiser le FRNG, le BFR et la TN ?

Optimisation du FRNG

Une entreprise peut améliorer son FRNG en augmentant ses capitaux propres (par exemple, en attirant de nouveaux investisseurs ou en conservant une partie

de ses bénéfices pour les réinvestir dans l’entreprise plutôt que de les distribuer sous forme de dividendes. L’augmentation des capitaux propres permet de financer les immobilisations avec des ressources stables, ce qui réduit le risque de tensions sur la trésorerie.

Une autre façon d’améliorer le FRNG est de réduire l’actif immobilisé. Cela peut être accompli en optimisant les investissements dans les immobilisations ou en différant certains projets d’investissement si cela est possible. En vendant des immobilisations non essentielles ou en reportant des dépenses d’investissement, l’entreprise peut allouer plus de ressources à ses besoins d’exploitation.

Optimisation du BFR

Pour optimiser le Besoin en Fonds de Roulement (BFR), il existe plusieurs leviers d’action, notamment :

- Gestion des stocks : La réduction du niveau des stocks est un moyen efficace d’abaisser le BFR. En adoptant des politiques de gestion des stocks plus rigoureuses (par exemple, le juste-à-temps), l’entreprise peut limiter le capital immobilisé dans des marchandises ou des matières premières qui ne sont pas immédiatement nécessaires.

- Optimisation des créances clients : Une entreprise peut améliorer son BFR en raccourcissant les délais de paiement des clients. Cela peut être fait en offrant des remises pour paiement anticipé, en renforçant les politiques de recouvrement ou en mettant en place des outils pour réduire les délais de facturation.

- Gestion des dettes fournisseurs : En négociant des délais de paiement plus longs avec les fournisseurs, une entreprise peut retarder ses décaissements et ainsi réduire son besoin de financement à court terme. Toutefois, il faut veiller à ne pas détériorer les relations commerciales en abusant de ce levier.

En ajustant ces paramètres, une entreprise peut réduire son BFR, ce qui diminue le besoin de liquidités et permet de maintenir une meilleure trésorerie.

Optimisation de la Trésorerie Nette (TN)

L’optimisation de la Trésorerie Nette (TN) est directement liée à l’optimisation des deux éléments qui la composent : le FRNG et le BFR. Si l’entreprise parvient à augmenter son FRNG tout en diminuant son BFR, elle obtiendra une trésorerie nette plus confortable, ce qui lui permettra de mieux gérer ses besoins d’exploitation quotidiens et de faire face aux imprévus financiers.

En particulier, pour améliorer la TN, une entreprise peut également se tourner vers des sources de financement à court terme, telles que :

- L’affacturage : Cette technique consiste à céder ses créances clients à une société d’affacturage pour obtenir immédiatement des liquidités.

- Les lignes de crédit : Une ligne de crédit bancaire peut fournir une source de liquidités rapide pour couvrir un déficit de trésorerie temporaire.

- La gestion de la trésorerie active : Optimiser les excédents de trésorerie en les plaçant à court terme ou en utilisant des outils de trésorerie active permet d’augmenter la rentabilité de la TN positive.

La gestion du Fonds de Roulement Net Global (FRNG), du Besoin en Fonds de Roulement (BFR) et de la Trésorerie Nette (TN) est essentielle pour assurer la stabilité financière d’une entreprise. Ces trois indicateurs sont interdépendants et permettent de comprendre les dynamiques entre les ressources à long terme, les besoins à court terme et la disponibilité de liquidités.

Un FRNG positif assure que l’entreprise dispose de ressources suffisantes pour financer ses immobilisations, tandis qu’un BFR bien géré permet de réduire le besoin de financement à court terme. Enfin, une Trésorerie Nette positive reflète la capacité de l’entreprise à couvrir ses besoins d’exploitation et à investir dans l’avenir.

Voici des exemples de tableaux de calcul détaillés pour le Fonds de Roulement Net Global (FRNG), le Besoin en Fonds de Roulement (BFR) et la Trésorerie Nette (TN).

Tableau de calcul du Fonds de Roulement Net Global (FRNG)

| Élément | Montant (€) |

|---|---|

| Capitaux propres | 100 000 |

| Dettes financières à long terme | 50 000 |

| Actif immobilisé net | -120 000 |

| Fonds de Roulement Net Global (FRNG) | 30 000 |

Formule :

FRNG = Capitaux propres + Dettes financières à long terme – Actif immobilisé net

Calcul :

FRNG = 100 000 + 50 000 – 120 000 = 30 000 €

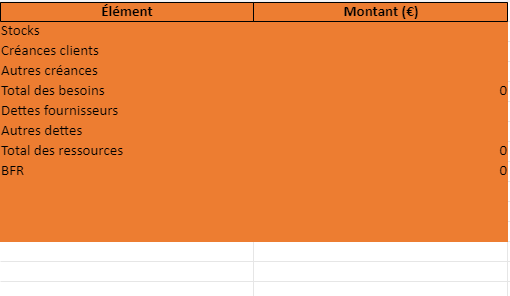

Tableau de calcul du Besoin en Fonds de Roulement (BFR)

| Élément | Montant (€) |

|---|---|

| Stocks | 40 000 |

| Créances clients | 30 000 |

| Autres créances | 10 000 |

| Total des besoins | 80 000 |

| Dettes fournisseurs | -20 000 |

| Autres dettes | -10 000 |

| Total des ressources | -30 000 |

| Besoin en Fonds de Roulement (BFR) | 50 000 |

Formule :

BFR = (Stocks + Créances clients + Autres créances) – (Dettes fournisseurs + Autres dettes)

Calcul :

BFR = (40 000 + 30 000 + 10 000) – (20 000 + 10 000) = 50 000 €

Tableau de calcul de la Trésorerie Nette (TN)

| Élément | Montant (€) |

|---|---|

| Fonds de Roulement Net Global (FRNG) | 30 000 |

| Besoin en Fonds de Roulement (BFR) | -50 000 |

| Trésorerie Nette (TN) | -20 000 |

Formule :

TN = FRNG – BFR

Calcul :

TN = 30 000 – 50 000 = -20 000 €

Ces tableaux montrent les éléments constitutifs de chaque indicateur financier. Vous pouvez les adapter à vos propres données pour évaluer la situation financière de votre entreprise. Les calculs et formules peuvent être réutilisés directement pour différents contextes financiers.

Télécharger un modèle calculateur automatisé FRNG, BFR, TN dans Excel 👇

🔎FAQ

1. Qu’est-ce que le Fonds de Roulement Net Global (FRNG) ?

Le FRNG mesure les ressources stables après le financement des actifs immobilisés.

2. Comment calculer le FRNG ?

FRNG = Capitaux propres + Dettes à long terme – Actif immobilisé net.

3. Qu’est-ce que le Besoin en Fonds de Roulement (BFR) ?

Le BFR exprime les besoins financiers à court terme liés au cycle d’exploitation.

4. Comment calculer le BFR ?

BFR = (Stocks + Créances) – (Dettes fournisseurs + Autres dettes).

5. Qu’est-ce que la Trésorerie Nette (TN) ?

La TN mesure les liquidités disponibles après avoir financé le cycle d’exploitation.

6. Comment calculer la Trésorerie Nette ?

TN = FRNG – BFR.

7. Pourquoi le FRNG est-il important ?

Un FRNG positif assure le financement des besoins à court terme après les immobilisations.

8. Que faire en cas de BFR élevé ?

Réduire les stocks, accélérer les paiements clients, et négocier les délais fournisseurs.

9. Que signifie une TN négative ?

Une TN négative indique un manque de liquidités pour couvrir les besoins d’exploitation.

10. Comment améliorer la Trésorerie Nette ?

Augmentez le FRNG et réduisez le BFR pour dégager plus de liquidités.

Recommandés