Billet à ordre Exemples dans Word : l’outil discret qui sécurise un prêt entre entreprises (ou particuliers)

Un billet à ordre ressemble à un simple document de quelques pages. Pourtant, derrière cette apparente simplicité, il organise un prêt, fixe un calendrier de remboursement, encadre les intérêts et ouvre – en cas de problème – la voie à des recours clairs. Utilisé en complément d’un contrat de prêt ou comme support principal de l’engagement, il est très apprécié des dirigeants de PME, des professions libérales, mais aussi des particuliers qui souhaitent formaliser un prêt important sans se perdre dans la technicité juridique.

L’objectif de cet article est de vous donner une vision claire et opérationnelle du billet à ordre, puis de vous montrer comment structurer un modèle sérieux, prêt à être rempli et conservé dans vos dossiers.

1. Qu’est-ce qu’un billet à ordre ?

Un billet à ordre est un écrit par lequel une personne (l’emprunteur) s’engage de manière inconditionnelle à payer, à une date donnée, une certaine somme d’argent à une autre personne (le prêteur ou bénéficiaire).

Contrairement à une simple reconnaissance de dette griffonnée sur un coin de table, le billet à ordre :

- décrit précisément la somme due ;

- fixe une date ou un échéancier de paiement ;

- peut prévoir un taux d’intérêt ;

- organise les sanctions en cas de retard ;

- peut être assorti de garanties (nantissement, caution, gage, etc.).

On peut l’utiliser dans de nombreux contextes :

- prêt entre deux sociétés (par exemple, une maison mère qui finance une filiale) ;

- prêt entre un associé et sa société ;

- prêt entre deux particuliers ;

- régularisation d’un solde de compte courant entre partenaires commerciaux.

2. Pourquoi formaliser un prêt avec un billet à ordre ?

Beaucoup de prêts se font encore « de confiance », avec un simple mail ou un virement accompagné d’un motif vague. Tant que tout se passe bien, personne ne s’en inquiète. Les choses se compliquent lorsqu’un remboursement prend du retard, que les dirigeants changent ou qu’un contrôle fiscal intervient.

Le billet à ordre apporte alors plusieurs avantages décisifs :

- Clarté des engagements

Tout est écrit noir sur blanc : qui doit quoi, à qui, à quel taux et selon quel calendrier. Il n’y a plus de débat possible sur les montants ou les dates. - Traçabilité comptable

Pour une entreprise, le billet à ordre constitue un justificatif solide en cas de contrôle. Il permet de rattacher chaque remboursement à un engagement initial parfaitement documenté. - Outil de dialogue

En cas de difficulté financière, il sert de base à une renégociation (report d’échéances, réaménagement du calendrier, etc.) : au lieu de repartir de zéro, on ajuste un cadre déjà existant. - Preuve en cas de contentieux

Si le désaccord persiste, le billet à ordre peut être produit devant le juge comme titre écrit décrivant précisément la dette et les modalités de paiement.

3. Les éléments essentiels d’un billet à ordre

Pour qu’un billet à ordre soit sérieux – et utilisable – il doit comporter un certain nombre de mentions clés. Un bon modèle vous guide pas à pas sur ces points.

3.1. L’identification des parties

Le document doit indiquer clairement :

- Le Prêteur :

- Nom ou raison sociale ;

- Forme juridique (SARL, SAS, SA, etc.) si c’est une société ;

- Loi applicable (par exemple « société de droit français ») ;

- Adresse complète du siège social.

- L’Emprunteur :

- Nom ou raison sociale ;

- Forme juridique ;

- Adresse complète ;

- Éventuellement numéro d’identification (SIREN, registre de commerce…).

Cette partie, souvent présentée sous la forme ENTRE : / ET :, évite toute confusion en cas d’homonymie ou de changement de dirigeants.

3.2. Le montant de la somme due

Le montant doit idéalement être indiqué :

- en chiffres : « 25 000 € » ;

- en lettres : « vingt-cinq mille euros ».

En cas de divergence, les tribunaux considèrent en général que la mention en lettres prime sur celle en chiffres. D’où l’intérêt de vérifier deux fois avant de signer.

3.3. La date de mise à disposition des fonds

Il est utile de préciser :

« au titre d’un prêt consenti en date du [DATE DE MISE À DISPOSITION DES FONDS] ».

Cela permet de rattacher le billet à ordre à une opération précise (un virement, un chèque, une opération comptable interne…).

3.4. Le calendrier de remboursement

C’est le cœur pratique du document. Deux grandes options :

- Une échéance unique : la totalité de la somme est payée à une date précise (par exemple, 31/12/2026).

- Un échéancier : la somme est remboursée en plusieurs fois (mensuellement, trimestriellement…).

Un modèle bien conçu prévoit :

- la durée totale de remboursement (nombre de mois ou d’années) ;

- la date de la première échéance ;

- la date de la dernière échéance (souvent appelée « Date de maturité ») ;

- le montant de chaque versement, ou une formule de calcul si les échéances sont variables.

3.5. Les intérêts

On peut prévoir :

- un taux d’intérêt annuel fixe (ex. 3 % l’an) ;

- ou un prêt sans intérêts, ce qui doit alors être clairement indiqué.

Le billet à ordre peut aussi mentionner :

- un taux d’intérêt de retard en cas de paiement tardif ;

- les modalités de calcul (intérêt simple, capitalisation éventuelle, base de calcul…).

3.6. Les garanties

Selon le contexte, le prêteur pourra exiger des sûretés :

- gage ou nantissement d’un bien (fonds de commerce, matériel, titres…) ;

- caution personnelle d’un dirigeant ou d’un tiers ;

- hypothèque sur un bien immobilier.

Le billet à ordre ne détaille pas toujours ces mécanismes, mais il peut préciser :

« Le présent Billet à ordre est garanti par les sûretés décrites dans l’annexe jointe, laquelle fait partie intégrante des présentes. »

4. Clauses utiles à prévoir

Au-delà des mentions de base, certains paragraphes ajoutent une vraie valeur pratique.

4.1. La clause d’exigibilité anticipée

Elle permet au prêteur de demander le remboursement immédiat de tout le solde dans certaines situations :

- retard de paiement dépassant un certain nombre de jours ;

- non-respect d’une autre obligation essentielle prévue par un contrat lié ;

- procédure collective, liquidation ou cessation des paiements de l’emprunteur.

Exemple de formulation :

« En cas de défaut de paiement persistant plus de [NOMBRE] jours après mise en demeure restée sans effet, le Prêteur pourra exiger l’exigibilité immédiate de la totalité des sommes restant dues au titre du présent Billet à ordre. »

4.2. Le traitement des retards de paiement

Le billet à ordre peut préciser :

- à partir de quelle date le paiement est considéré comme en retard ;

- le taux d’intérêt de retard appliqué ;

- la manière dont les paiements partiels sont imputés (d’abord sur les intérêts, puis sur le principal).

4.3. Les mentions relatives à la loi applicable et au règlement des litiges

Lorsque les parties sont situées dans des pays différents, il est judicieux d’indiquer :

- le droit applicable (par exemple, « Le présent Billet à ordre est régi par le droit français ») ;

- la juridiction compétente en cas de litige.

5. Les erreurs fréquentes à éviter

Même avec un bon modèle, certaines maladresses reviennent souvent. En voici quelques-unes, avec leurs conséquences possibles.

- Montant moins détaillé

Se contenter d’un montant en chiffres, sans mention en lettres, ouvre la porte aux contestations en cas d’erreur de frappe ou de modification frauduleuse. - Dates floues ou contradictoires

Noter « fin d’année prochaine » ou « à partir de la livraison » est trop vague. Il faut des dates calendaires précises. - Absence de signature manuscrite ou d’identification claire du signataire

Pour une société, il faut s’assurer que la personne qui signe a bien le pouvoir d’engager la structure (gérant, président, directeur général, mandataire dûment habilité). - Oublier la mention du taux d’intérêt de retard

Si rien n’est prévu, toute renégociation au moment du premier retard devient plus compliquée et source de tension. - Confondre billet à ordre et contrat de prêt

Le billet à ordre est principalement centré sur l’engagement de paiement. Il peut être utilement complété par un contrat de prêt détaillant le contexte, l’utilisation des fonds, les obligations diverses (reporting, ratios financiers, etc.).

6. Comment utiliser concrètement un modèle de billet à ordre ?

Un modèle bien construit vous fait gagner un temps précieux et évite les oublis. On peut, par exemple, organiser vos documents de la manière suivante :

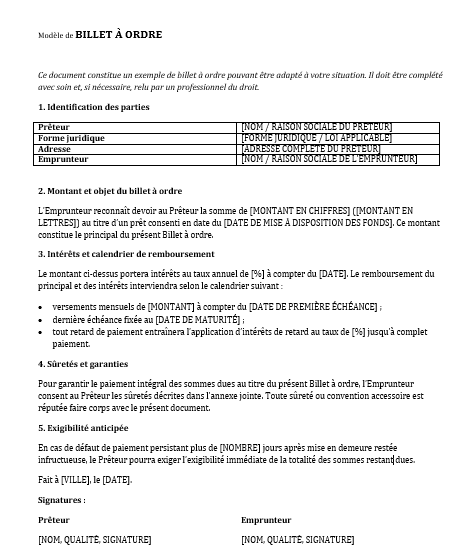

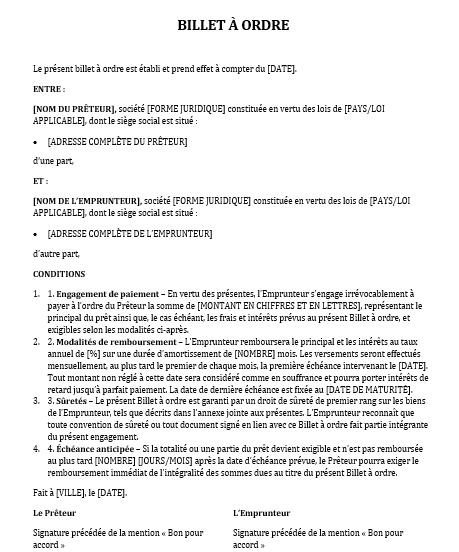

6.1. Un modèle « classique » pour les prêts entre sociétés

Ce type de modèle présente :

- un en-tête central « BILLET À ORDRE » ;

- une partie « ENTRE : / ET : » qui identifie clairement le prêteur et l’emprunteur ;

- une section CONDITIONS avec des clauses numérotées :

- Engagement de paiement ;

- Modalités de remboursement ;

- Sûretés ;

- Échéance anticipée, etc.

- un cartouche final de signatures pour le prêteur et l’emprunteur.

C’est l’outil idéal pour un prêt structuré entre professionnels ou dans un groupe de sociétés.

6.2. Un modèle avec tableau récapitulatif

Pour rendre la lecture plus intuitive, vous pouvez opter pour une présentation qui intègre :

- un tableau d’identification des parties (nom, forme juridique, adresse) ;

- un paragraphe décrivant le montant, l’origine du prêt et la date de mise à disposition ;

- une partie « calendrier de remboursement » listée sous forme de puces (première échéance, dernière échéance, sanctions en cas de retard) ;

- une section dédiée aux sûretés et à l’exigibilité anticipée.

Cette mise en page convient bien aux dirigeants qui souhaitent tout visualiser en un coup d’œil, notamment pour les dossiers à présenter à un banquier, un investisseur ou un expert-comptable.

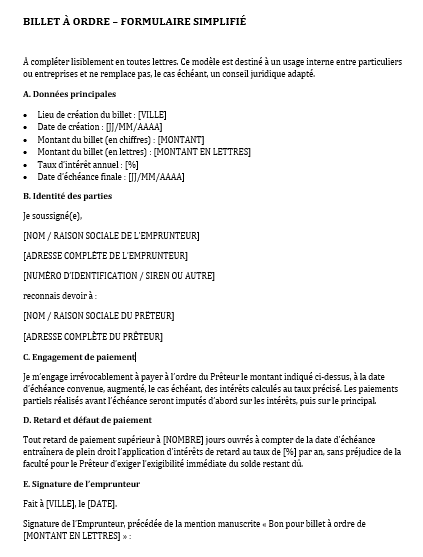

6.3. Un modèle simplifié, type « formulaire »

Enfin, il est souvent utile de disposer d’un formulaire simplifié, particulièrement adapté :

- aux prêts entre particuliers ;

- aux petites opérations ponctuelles entre une entreprise et un dirigeant.

Ce modèle prend la forme d’une succession de rubriques à remplir :

- A. Données principales : ville, date, montant, taux, échéance ;

- B. Identité des parties ;

- C. Engagement de paiement rédigé en « je soussigné(e) » ;

- D. Retard et défaut de paiement ;

- E. Signature de l’emprunteur avec mention manuscrite (« Bon pour billet à ordre de… »).

Son avantage : tout tient en une ou deux pages, la logique de remplissage est évidente, et le document reste parfaitement exploitable en cas de besoin.

7. Derniers conseils avant signature

Avant de finaliser un billet à ordre, quelques réflexes simples peuvent éviter bien des déconvenues :

- Relire à tête reposée : vérifier montants, dates, orthographe des noms, coordonnées et taux d’intérêt.

- Reporter les données essentielles dans la comptabilité : numéroter le billet, le classer dans un dossier spécifique, et mentionner son existence dans les écritures (compte courant d’associé, dettes financières, etc.).

- Informer clairement les signataires : chacun doit comprendre la portée de son engagement, notamment en cas de garantie ou de caution.

- En cas d’enjeu élevé, ne pas hésiter à faire relire le document par un professionnel du droit ou de la comptabilité.

Billet à ordre – Exemples Word

Avec un modèle bien structuré – version classique, tableau récapitulatif ou formulaire simplifié – vous gagnez en rigueur, en lisibilité et en crédibilité.

Une fois vos modèles prêts, il ne reste plus qu’à les adapter à chaque nouvelle opération, les remplir avec précision, les faire signer et les archiver. Vous transformez ainsi une promesse de remboursement informelle en un engagement écrit, solide et exploitable en toutes circonstances.