Audit interne : étapes, processus et modèle de rapport

Recommandés

L’audit interne garantit à la direction et au conseil d’administration que les risques majeurs sont maîtrisés, que les processus clés fonctionnent efficacement et que l’organisation respecte pleinement ses exigences légales et normatives. Pour y parvenir avec succès, un processus rigoureux et méticuleux doit être mis en place, accompagné d’une traçabilité pointilleuse des preuves récoltées sur le terrain. En outre, le rapport final se doit d’être limpide et concis afin de transformer les constats soulevés en actions concrètes et mensurables, permettant ainsi à l’entreprise de progresser de manière continue.

Un audit interne utile consiste à prioriser les risques, se fier à des preuves solides et mener à un plan d’actions. En formalisant la mission à l’aide de ces étapes et en utilisant une structure de rapport bien établie . Vous donnez aux parties prenantes la visibilité dont elles ont besoin pour sécuriser l’activité et améliorer la performance.

1) Objectifs et périmètre de l’audit interne

Objectifs usuels

- Apprécier l’efficacité des contrôles internes et du management des risques.

- Vérifier la conformité aux lois, normes et politiques internes.

- Proposer des améliorations opérationnelles créatrices de valeur.

Périmètre

- Processus (ex. Achats, Ventes, Paie, Production, IT).

- Période couverte (dates), unités/filiales, sites.

- Référentiels : ISO 9001, SOX, RGPD, HSE, politiques internes, etc.

2) Processus d’audit interne : les 7 étapes clés

Étape 1 — Planification annuelle

- Cartographier les risques (probabilité × impact) et prioriser les missions.

- Programme d’audit validé par la direction/Comité d’audit.

- Définir ressources, calendrier, compétences clés.

Livrables : Carte des risques, plan annuel, objectifs par mission.

Étape 2 — Préparation de mission

- Lettre de mission / charte de mission (objectif, périmètre, interlocuteurs).

- Compréhension du processus : organigrammes, procédures, walkthrough.

- Plan de tests : contrôles clés, critères d’audit, échantillonnage, données à extraire.

- Logistique (accès SI, salles, planning d’entretiens).

Entrées : Politiques, procédures, organigrammes, KPIs.

Sorties : Programme de travail, guides d’entretien, liste des documents requis.

Étape 3 — Travail sur le terrain

- Entretiens et observations.

- Tests de conception (design) des contrôles et tests d’efficacité opérationnelle.

- Analyses de données (CAATs) : rapprochements, exceptions, seuils.

- Échantillonnage : statistique ou ciblé selon le risque.

Bonnes pratiques : tracer chaque test (qui, quoi, quand, preuve), référencer clairement les pièces (screenshots, exports, formulaires signés).

Étape 4 — Analyse des constats et évaluation du risque

- Documenter chaque constat avec la méthode Critère – Condition – Cause – Conséquence – Recommandation.

- Cotation du risque :

- Qualitative : Low / Medium / High / Critical.

- Ou IPR = Gravité × Probabilité × Détection (échelle 1–5).

- Cause racine : 5 Pourquoi, Ishikawa, analyse de processus.

- Impact : financier, conformité, opérationnel, image, sécurité.

Étape 5 — Revue qualité

- Revue pair/senior du dossier de travail (exhaustivité, preuves, traçabilité).

- Fact checking avec le management audité (points de fait).

- Ajustements avant rédaction finale.

Étape 6 — Rapport d’audit

- Rédiger un résumé exécutif axé sur les risques majeurs et décisions à prendre.

- Structurer la synthèse des constats et les recommandations.

- Formuler une opinion globale (le cas échéant) : satisfaisant / améliorable / insatisfaisant.

- Valider le contenu et les engagements.

Étape 7 — Plan d’actions & suivi

- Convertir les recommandations en actions SMART (Responsable, Échéance, Indicateurs).

- Suivre l’avancement, détecter les retards, clôturer sur preuve.

- KPI de suivi : % actions closes à l’échéance, délai médian de clôture, taux de requalification.

3) Schéma du flux d’informations (de bout en bout)

Entrées → Transformations → Sorties

- Planification → (risques, objectifs) → Programme d’audit.

- Préparation → (docs, procédures, organigrammes) → Plan de tests & guides d’entretien.

- Terrain → (entretiens, échantillons, données) → Dossier de preuves & résultats de tests.

- Analyse → (résultats, écarts) → Constats qualifiés & cotés.

- Revue → (constats, brouillon) → Rapport validé.

- Rapport → (validation) → Publication & communication.

- Suivi → (plan d’actions) → Statuts, clôtures, KPIs.

Cette chaîne améliore la traçabilité et évite les pertes d’information entre étapes.

4) Modèle de rapport d’audit interne (prêt à adapter)

Page de garde

- Titre de la mission, entité auditée, période, date, équipe d’audit, version.

1. Résumé exécutif

- 3–5 messages clés (risques élevés, décisions attendues).

- Tableau “à retenir” (Constats majeurs, Risque, Impact, Action prioritaire).

2. Contexte et objectifs

- Contexte opérationnel, enjeux, objectifs de l’audit, périmètre (process, sites, systèmes), hypothèses et exclusions.

3. Référentiels et méthodologie

- Normes et politiques de référence.

- Méthodes : walkthrough, tests, analyses de données, échantillonnage.

- Limites : disponibilité des données, découpage temporel, etc.

4. Synthèse des résultats

Tableau type des constats

- ID

- Processus / Référence (procédure, contrôle)

- Description (Condition vs Critère)

- Cause racine

- Risque / IPR

- Impact (financier / conformité / opérationnel / image / sécurité)

- Recommandation

- Propriétaire

- Échéance

- Statut

Exemple de formulation

- Critère : toute commande > 50 k€ nécessite une double approbation (Procédure ACH-01).

- Condition : 4/20 échantillons testés > 50 k€ n’avaient qu’une seule approbation.

- Cause : absence de paramétrage du seuil dans l’ERP.

- Conséquence : risque de fraude ou d’achats non autorisés.

- Risque : High (IPR 84).

- Recommandation : activer les règles d’approbation dans l’ERP et ajouter un contrôle de revue hebdomadaire des exceptions.

5. Opinion globale (optionnel)

- Appréciation générale sur l’efficacité du contrôle interne pour le périmètre audité.

6. Plan d’actions

- Tableau Action – Responsable – Priorité – Échéance – % Avancement – Statut – Preuve de clôture.

- Indiquer les triages (critique/haut/moyen) et les dépendances.

7. Annexes

- Cartographie des risques, diagrammes de processus, scripts de tests, échantillonnage, extraits de données, pièces justificatives clés.

5) Méthodes et outils pratiques

Cotation du risque

- Qualitative : Low / Medium / High / Critical.

- Quantitative (IPR) : Gravité × Probabilité × Détection (1–5).

- Seuils indicatifs :

- 1–39 = Faible, 40–79 = Moyen, ≥80 = Élevé.

- Seuils indicatifs :

Échantillonnage

- Aléatoire simple, ciblé sur exceptions, ou fondé sur la matérialité.

- Justifier la taille d’échantillon et garder la liste des items testés.

Analytique de données (CAATs)

- Recherche d’anomalies : doublons tiers, dépassement de seuils, dates hors plage, utilisateurs à droits étendus.

Recherche de causes

- 5 Pourquoi pour remonter de l’écart au défaut système (processus, formation, paramétrage, supervision).

- Ishikawa (Méthodes, Moyens, Main-d’œuvre, Matière, Milieu, Mesure).

6) KPI de pilotage de la fonction d’audit

- Taux de réalisation du plan : missions réalisées / prévues.

- % actions closes à l’échéance.

- Délai médian de clôture des actions.

- Répartition des constats par niveau de risque.

- Taux de requalification / récurrence des constats.

- Satisfaction des audités (enquête post-mission).

7) Bonnes pratiques de rédaction du rapport

- Écrire en phrases courtes, actives et factuelles ; citer la preuve.

- Séparer faits, analyses, opinions ; bannir les spéculations.

- Quantifier l’impact quand c’est possible (montants, volumes, pourcentages).

- Prioriser clairement : triage visuel, pictogrammes, code couleur.

- Rendre actionnable : recommandations SMART, propriétaire unique, date ferme.

- Traçabilité : pagination, versions, références croisées aux pièces.

8) Checklists essentielles

Avant mission

- Lettre de mission validée

- Périmètre/critères clarifiés

- Plan de tests et données nécessaires listés

- Accès SI et calendrier des entretiens confirmés

Pendant mission

- Dossier de preuves à jour et référencé

- Revue intermédiaire avec le management pour les points sensibles

- Tests complétés selon plan (justification des écarts)

Après mission

- Revue qualité interne

- Restitution & validation des faits

- Rapport diffusé, plan d’actions accepté

- Actions enregistrées dans l’outil de suivi

9) Erreurs fréquentes à éviter

- Objectifs flous et périmètre mouvant.

- Absence de critères d’audit → constats contestables.

- Preuves insuffisantes ou non traçables.

- Recommandations vagues sans propriétaire ni échéance.

- Sur-focus conformité au détriment de la performance opérationnelle.

10) Planning type d’une mission (exemple 4 semaines)

- S1 : Préparation, collecte documentaire, plan de tests, planning entretiens.

- S2–S3 : Terrain, tests, analyses, points de restitution intermédiaires.

- S4 : Revue qualité, rédaction, validation, publication, lancement du suivi.

Modèle de rapport d’audit interne dans Excel

Vue d’ensemble

Le fichier Excel structure une mission d’audit interne de bout en bout : planification → exécution → constats → plan d’actions → pilotage. Les formules sont en anglais pour assurer la compatibilité d’Excel (TODAY, IF, COUNTIF, COUNTIFS). Le design utilise un titre bleu foncé, des sections bleues/vertes, des tables formatées et des listes déroulantes.

Feuille par feuille

1) Plan_Audit (couvre-page + indicateurs)

- En-tête (A1:H2) : titre du rapport.

- Métadonnées (A4:B11) : Entreprise, Période, Équipe, Processus/Zone, Objectifs, Référentiel, Version, Date auto.

- Statut Rapide (D4:H8) — 4 KPIs calculés automatiquement :

- Nombre de constats : compte les IDs dans Constats.

- Actions ouvertes : somme des statuts Open + In progress dans Plan_Action.

- Actions en retard : actions non Closed dont l’échéance est < TODAY().

- Constats à risque élevé : High + Critical.

- Pourquoi la v2 ? Les deux indicateurs “Actions ouvertes / en retard” s’appuient désormais sur les bonnes colonnes (Statut = col. H, Échéance = col. F).

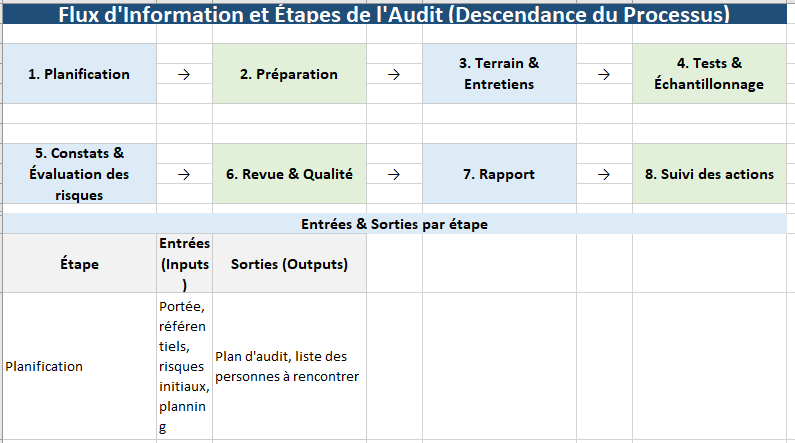

2) Flux_Information (descendance des flux)

- Schéma visuel en 8 étapes (boîtes + flèches →) :

Planification → Préparation → Terrain/Entretiens → Tests/Échantillonnage → Constats/Évaluation → Revue/Qualité → Rapport → Suivi des actions. - Tableau Entrées/Sorties par étape pour cadrer ce qui alimente et ce qui ressort de chaque phase.

3) Checklists (tests & conformité)

- Table normalisée : Process | Contrôle/Exigence | Procédure de Test | Preuve | Résultat | Risque (prélim.) | Référence.

- Listes déroulantes :

- Résultat : Yes, No, Partial, N/A

- Risque (prélim.) : Low, Medium, High

- Lignes d’exemple pour démarrer (Achats, Ventes, RH).

4) Constats (registre des findings)

- Colonnes : ID, Process, Description, Référence, Risque, Cause Racine, Impact, Reco, Propriétaire, Échéance, Statut, Étape (Flux).

- Listes déroulantes :

- Risque : Low, Medium, High, Critical

- Statut : Open, In progress, Closed, Deferred

- Formats : dates en yyyy-mm-dd; tableau structuré pour filtrer/tri rapide.

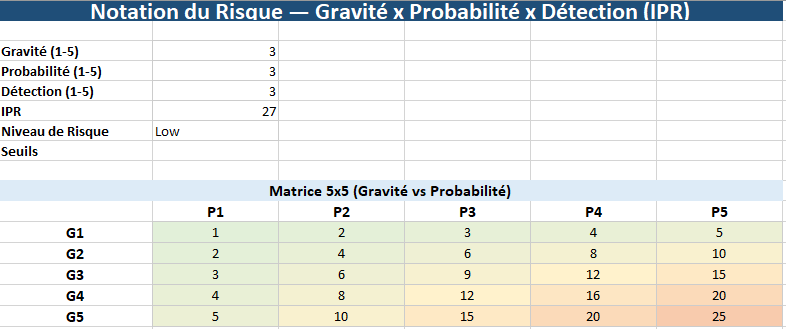

5) Risque_Notation (IPR + matrice 5×5)

- IPR = Gravité × Probabilité × Détection (1–5) avec seuils : Low / Medium / High.

- Matrice 5×5 colorée (échelle de couleurs) pour visualiser la criticité Gravité vs Probabilité.

6) Plan_Action (suivi des recommandations)

- Colonnes : ID, Finding ID, Action, Responsable, Priorité, Échéance, % Avancement, Statut, Commentaires, Date Clôture, Délai (jours), Retard?

- Calculs :

- Délai (jours) = Échéance − TODAY() (affiche le J-X).

- Retard? = Yes si Statut ≠ Closed et Échéance < TODAY().

- Mise en forme conditionnelle : surbrillance des lignes en retard.

- Listes déroulantes : Priorité (Low/Medium/High/Critical) et Statut (Open/In progress/Closed/Deferred).

- % Avancement au format pourcentage.

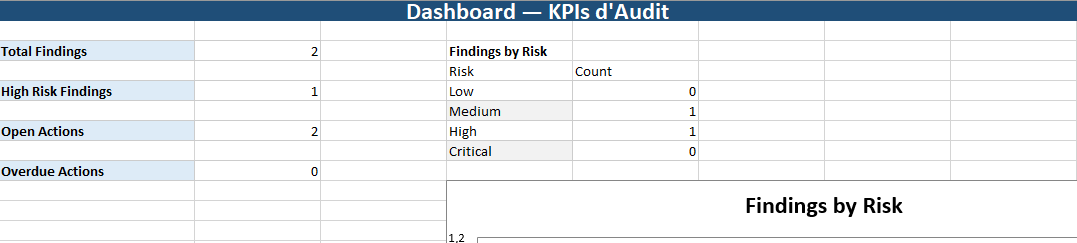

7) Dashboard (pilotage)

- Cards KPI (Total Findings, High/Critical Findings, Open Actions, Overdue Actions) — chiffres à jour.

- Histogramme “Findings by Risk” (Low/Medium/High/Critical) alimenté par la feuille Constats.

- Mise en page simple pour lecture en comité.

8) README_Mode_Emploi (guide express)

- Parcours utilisateur en 7 étapes : compléter Plan_Audit → suivre Flux_Information → saisir Checklists → documenter Constats → créer Plan_Action → ajuster IPR → piloter via Dashboard.

Hypothèses & cohérence des données

- Les IDs (Constats / Actions) sont uniques et reliés par Finding ID dans Plan_Action.

- Les dates doivent être au format yyyy-mm-dd.

- Les indicateurs se basent sur :

- Constats!E pour les niveaux de risque,

- Plan_Action!H (Statut) et Plan_Action!F (Échéance) pour le suivi.

Démarrage rapide (4 étapes)

- Plan_Audit : renseignez l’entreprise, la période et les objectifs.

- Checklists : décrivez les tests réalisés et joignez les preuves.

- Constats : enregistrez chaque écart avec cause, impact, reco, échéance, statut.

- Plan_Action : créez les actions, assignez un responsable, fixez l’échéance et le statut.

→ Le Dashboard se met à jour automatiquement.

Personnalisation possible (sur demande)

- Ajout de domaines (ISO 9001, SOX, HSE, RGPD), d’un Gantt de mission, ou d’un résumé exécutif imprimable.

- Export PDF mise en page “rapport final”.

Recommandés