Analyse Horizontale des États Financiers : Tableaux Outils Automatisés

Recommandés

L’analyse horizontale, également appelée analyse comparative des états financiers, est une technique qui permet d’évaluer les performances financières d’une entreprise sur plusieurs périodes. Contrairement à l’analyse verticale qui se concentre sur une seule période, l’analyse horizontale examine les variations des éléments financiers d’une période à l’autre. Cette méthode est essentielle pour identifier les tendances, comprendre les variations et prendre des décisions éclairées en matière de gestion financière.

I. Objectifs de l’Analyse Horizontale

- Identification des tendances : L’analyse horizontale permet de repérer des tendances sur plusieurs années, facilitant ainsi la prévision des résultats futurs.

- Évaluation de la performance : Elle aide à évaluer la performance financière d’une entreprise en comparant les données actuelles à celles des périodes précédentes.

- Détection des anomalies : En analysant les variations significatives, on peut détecter des anomalies ou des irrégularités qui pourraient nécessiter une enquête plus approfondie.

- Aide à la prise de décision : Les informations tirées de l’analyse horizontale peuvent aider la direction à prendre des décisions stratégiques en matière d’investissement, de gestion des coûts, et d’allocation des ressources.

II. Méthodologie de l’Analyse Horizontale

L’analyse horizontale se base sur la comparaison des valeurs d’une même ligne d’état financier sur plusieurs périodes. Les étapes clés de cette analyse sont :

- Sélection des états financiers à analyser : Généralement, on utilise le bilan et le compte de résultat pour effectuer une analyse horizontale.

- Calcul des variations en valeur absolue : Pour chaque élément, on calcule la différence entre la valeur de l’année en cours et celle de l’année précédente.

Variation en valeur absolue = Valeur de l'année en cours - Valeur de l'année précédente- Calcul des variations en pourcentage : Cela permet de mesurer l’ampleur de la variation par rapport à l’année précédente.

Variation en pourcentage = (Variation en valeur absolue / Valeur de l'année précédente) × 100- Interprétation des résultats : Une fois les variations calculées, il est crucial de les interpréter pour comprendre leur impact sur la performance globale de l’entreprise.

III. Exemple Pratique

Prenons un exemple d’une société XYZ pour illustrer l’analyse horizontale.

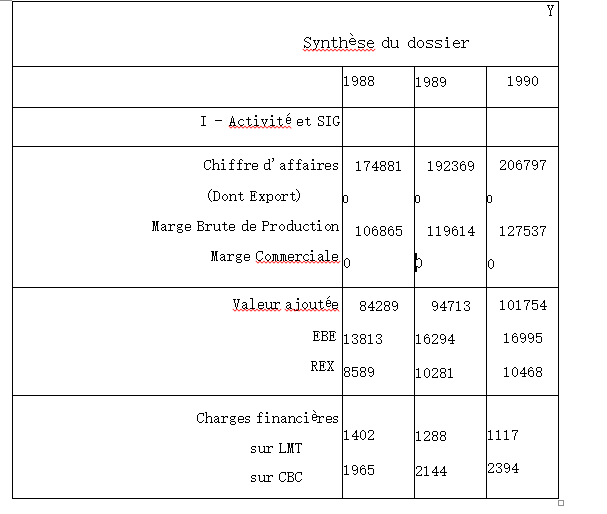

Bilan simplifié de la société XYZ sur 3 ans (en milliers d’euros)

| Poste | 2021 | 2022 | 2023 |

|---|---|---|---|

| Actifs totaux | 150,000 | 160,000 | 175,000 |

| Capitaux propres | 100,000 | 105,000 | 110,000 |

| Dettes à long terme | 30,000 | 35,000 | 40,000 |

| Chiffre d’affaires | 200,000 | 210,000 | 220,000 |

- Analyse des Actifs Totaux :

- 2021-2022 :

Variation absolue des actifs (2022) = 160,000 - 150,000 = 10,000

Variation en pourcentage des actifs (2022) = (10,000 / 150,000) × 100 ≈ 6,67 %- 2022-2023 :

Variation absolue des actifs (2023) = 175,000 - 160,000 = 15,000

Variation en pourcentage des actifs (2023) = (15,000 / 160,000) × 100 ≈ 9,38 %Interprétation : Les actifs totaux augmentent à un rythme croissant, ce qui pourrait indiquer une expansion des activités ou un investissement accru dans l’entreprise.

- Analyse des Capitaux Propres :

- 2021-2022 :

Variation absolue des capitaux propres (2022) = 105,000 - 100,000 = 5,000

Variation en pourcentage des capitaux propres (2022) = (5,000 / 100,000) × 100 = 5 %- 2022-2023 :

Variation absolue des capitaux propres (2023) = 110,000 - 105,000 = 5,000

Variation en pourcentage des capitaux propres (2023) = (5,000 / 105,000) × 100 ≈ 4,76 %Interprétation : L’augmentation des capitaux propres est relativement stable, ce qui reflète une capitalisation saine mais pourrait aussi indiquer un besoin de renforcement pour soutenir la croissance des actifs.

- Analyse des Dettes à Long Terme :

- 2021-2022 :

Variation absolue des dettes à long terme (2022) = 35,000 - 30,000 = 5,000

Variation en pourcentage des dettes à long terme (2022) = (5,000 / 30,000) × 100 ≈ 16,67 %- 2022-2023 :

Variation absolue des dettes à long terme (2023) = 40,000 - 35,000 = 5,000

Variation en pourcentage des dettes à long terme (2023) = (5,000 / 35,000) × 100 ≈ 14,29 %Interprétation : L’augmentation significative des dettes à long terme pourrait indiquer un recours accru au financement externe pour soutenir la croissance de l’entreprise, ce qui pourrait poser un risque si la rentabilité ne suit pas.

- Analyse du Chiffre d’Affaires :

- 2021-2022 :

Variation absolue du chiffre d'affaires (2022) = 210,000 - 200,000 = 10,000

Variation en pourcentage du chiffre d'affaires (2022) = (10,000 / 200,000) × 100 = 5 %- 2022-2023 :

Variation absolue du chiffre d'affaires (2023) = 220,000 - 210,000 = 10,000

Variation en pourcentage du chiffre d'affaires (2023) = (10,000 / 210,000) × 100 ≈ 4,76 %Interprétation : Bien que le chiffre d’affaires augmente, le taux de croissance est légèrement en baisse, ce qui pourrait indiquer un ralentissement dans la croissance des ventes ou une saturation du marché.

IV. Avantages et Limites de l’Analyse Horizontale

Avantages :

- Simplicité : L’analyse horizontale est relativement simple à réaliser et ne nécessite pas d’outils complexes.

- Visibilité des tendances : Elle permet de visualiser les tendances à long terme de manière claire.

- Outil de comparaison efficace : Elle facilite la comparaison des performances financières sur plusieurs périodes.

Limites :

- Impact des événements ponctuels : Des événements exceptionnels peuvent fausser les résultats d’une analyse horizontale.

- Absence de prise en compte de l’inflation : L’analyse horizontale ne tient pas compte de l’inflation, ce qui peut biaiser les conclusions.

- Analyse restreinte aux données disponibles : Elle se limite aux données financières historiques, sans inclure d’autres variables économiques ou sectorielles.

V. Conclusion

L’analyse horizontale des états financiers est un outil puissant pour les analystes financiers, les gestionnaires et les investisseurs qui souhaitent évaluer les performances financières d’une entreprise sur plusieurs périodes. En identifiant les tendances et en interprétant les variations, cette méthode permet de prendre des décisions éclairées pour l’avenir de l’entreprise. Cependant, elle doit être utilisée en complément d’autres techniques d’analyse financière pour offrir une vue d’ensemble plus complète et nuancée.

Voici quelques👇 tableaux d’outils👇 utilisés fréquemment dans👇 l’analyse horizontale des états financiers👇, organisés en fonction des principaux éléments financiers analysés : le bilan et le compte de résultat.

1. Tableau d’Analyse Horizontale du Bilan

| Poste du Bilan | Année N-2 | Année N-1 | Année N | Variation N/N-1 (en valeur) | Variation N/N-1 (en %) |

|---|---|---|---|---|---|

| Actifs Totaux | 150,000 | 160,000 | 175,000 | 15,000 | 9.38% |

| Capitaux Propres | 100,000 | 105,000 | 110,000 | 5,000 | 4.76% |

| Dettes à Long Terme | 30,000 | 35,000 | 40,000 | 5,000 | 14.29% |

| Actifs Courants | 50,000 | 55,000 | 60,000 | 5,000 | 9.09% |

| Passifs Courants | 20,000 | 25,000 | 30,000 | 5,000 | 20.00% |

2. Tableau d’Analyse Horizontale du Compte de Résultat

| Poste du Compte de Résultat | Année N-2 | Année N-1 | Année N | Variation N/N-1 (en valeur) | Variation N/N-1 (en %) |

|---|---|---|---|---|---|

| Chiffre d’Affaires | 200,000 | 210,000 | 220,000 | 10,000 | 4.76% |

| Coût des Ventes | 120,000 | 125,000 | 130,000 | 5,000 | 4.00% |

| Marge Brute | 80,000 | 85,000 | 90,000 | 5,000 | 5.88% |

| Charges d’Exploitation | 50,000 | 52,000 | 55,000 | 3,000 | 5.77% |

| Résultat Opérationnel | 30,000 | 33,000 | 35,000 | 2,000 | 6.06% |

| Résultat Net | 20,000 | 22,000 | 25,000 | 3,000 | 13.64% |

3. Tableau d’Analyse Horizontale des Flux de Trésorerie

| Poste des Flux de Trésorerie | Année N-2 | Année N-1 | Année N | Variation N/N-1 (en valeur) | Variation N/N-1 (en %) |

|---|---|---|---|---|---|

| Flux de Trésorerie Opérationnels | 25,000 | 27,000 | 30,000 | 3,000 | 11.11% |

| Flux de Trésorerie d’Investissement | (10,000) | (12,000) | (15,000) | (3,000) | 25.00% |

| Flux de Trésorerie de Financement | 15,000 | 17,000 | 18,000 | 1,000 | 5.88% |

| Variation de Trésorerie | 30,000 | 32,000 | 33,000 | 1,000 | 3.13% |

4. Tableau d’Analyse Horizontale des Ratios Financiers

| Ratio Financier | Année N-2 | Année N-1 | Année N | Variation N/N-1 (en valeur) | Variation N/N-1 (en %) |

|---|---|---|---|---|---|

| Ratio de Liquidité Générale | 1.5 | 1.6 | 1.7 | 0.1 | 6.25% |

| Ratio de Rentabilité des Capitaux Propres | 10% | 10.5% | 11% | 0.5% | 4.76% |

| Ratio d’Endettement | 50% | 55% | 60% | 5% | 9.09% |

| Ratio de Marge Nette | 10% | 10.5% | 11.4% | 0.9% | 8.57% |

Ces tableaux peuvent être utilisés comme outils pour structurer et présenter les résultats de l’analyse horizontale, facilitant ainsi la comparaison des performances financières d’une entreprise sur plusieurs périodes.

Guide d’Utilisation du Fichier Excel « Analyse_Horizontale_Automatisée_Avec_Formules.xlsx »

Le fichier Excel « Analyse_Horizontale_Automatisée_Avec_Formules.xlsx » contient quatre feuilles de calcul distinctes, chacune dédiée à l’analyse horizontale de différents éléments financiers d’une entreprise. Ce fichier est conçu pour automatiser les calculs de variation en valeur et en pourcentage d’une année à l’autre, facilitant ainsi l’analyse des performances financières sur plusieurs périodes.

Contenu du Fichier

Feuille « Bilan » :

- Description : Cette feuille présente un tableau d’analyse horizontale du bilan, incluant des éléments tels que les actifs totaux, les capitaux propres, les dettes à long terme, les actifs courants, et les passifs courants.

- Automatisation : Les colonnes « Variation N/N-1 (en valeur) » et « Variation N/N-1 (en %) » sont automatiquement calculées lorsque vous modifiez les valeurs des colonnes « Année N-2 », « Année N-1 », ou « Année N ».

« Compte de Résultat » :

- Description : Cette feuille contient un tableau d’analyse horizontale du compte de résultat, couvrant des éléments comme le chiffre d’affaires, le coût des ventes, la marge brute, les charges d’exploitation, le résultat opérationnel, et le résultat net.

- Automatisation : Les colonnes de variation sont également automatisées ici, avec des formules Excel qui se mettent à jour en fonction des données saisies.

Feuille « Flux de Trésorerie » :

- Description : Cette feuille se concentre sur l’analyse horizontale des flux de trésorerie, incluant les flux de trésorerie opérationnels, les flux de trésorerie d’investissement, les flux de trésorerie de financement, et la variation de trésorerie.

- Automatisation : Comme dans les autres feuilles, les calculs de variation sont automatisés pour faciliter l’analyse.

« Ratios Financiers » :

- Description : Cette feuille propose un tableau d’analyse horizontale des ratios financiers, comme le ratio de liquidité générale, le ratio de rentabilité des capitaux propres, le ratio d’endettement, et le ratio de marge nette.

- Automatisation : Les variations en valeur et en pourcentage sont calculées automatiquement.

Guide d’Utilisation

Modification des Données :

- Pour mettre à jour les analyses, modifiez simplement les valeurs dans les colonnes « Année N-2 », « Année N-1 », ou « Année N » dans n’importe quelle feuille.

- Les colonnes « Variation N/N-1 (en valeur) » et « Variation N/N-1 (en %) » se mettront à jour automatiquement en fonction des modifications apportées.

Interprétation des Résultats :

- Variation N/N-1 (en valeur) : Indique la différence en valeur absolue entre l’année N et l’année N-1.

- Variation N/N-1 (en %) : Indique le pourcentage de variation par rapport à l’année N-1, ce qui est utile pour mesurer la croissance ou la décroissance relative.

Utilisation pour la Prise de Décision

- Utilisez les variations pour évaluer la performance financière de l’entreprise sur plusieurs périodes.

- Identifiez les tendances positives ou négatives pour ajuster les stratégies financières et opérationnelles en conséquence.

Sauvegarde et Partage :

- Après avoir mis à jour les données, vous pouvez sauvegarder le fichier pour conserver les résultats ou le partager avec d’autres parties prenantes pour revue.

Ce fichier Excel est un outil pratique pour réaliser une analyse horizontale des états financiers de manière efficace. Grâce à l’automatisation des calculs, vous gagnez du temps et réduisez les risques d’erreurs manuelles, tout en ayant un aperçu clair des performances financières de l’entreprise sur plusieurs années.

Recommandés