Financement de Projet Professionnel : Le Guide Complet + Modèle Excel

Une idée peut naître au détour d’une conversation, d’une expérience professionnelle, d’un besoin observé sur le marché ou simplement d’une intuition. Certains imaginent un commerce de proximité capable de dynamiser leur quartier. D’autres rêvent de lancer une activité artisanale, un cabinet de conseil, une entreprise industrielle ou une start-up innovante. Chaque projet possède son histoire, son ambition et sa promesse.

Pourtant, quel que soit le secteur concerné, une réalité finit toujours par s’imposer : entre l’idée et sa concrétisation se trouve la question du financement.

Cette étape est souvent perçue comme un obstacle. Elle représente pourtant l’un des fondements de la réussite d’un projet professionnel. Un financement bien structuré ne permet pas seulement de réunir de l’argent. Il offre une vision, sécurise les décisions, rassure les partenaires et crée les conditions nécessaires au développement futur de l’activité.

Dans les faits, de nombreux projets échouent moins par manque de clients que par manque de préparation financière. Les besoins ont été sous-estimés. La trésorerie a été négligée. Les délais de paiement ont été mal anticipés. Les investissements ont dépassé les prévisions initiales.

À l’inverse, les projets qui réussissent présentent souvent un point commun : leurs porteurs ont pris le temps de construire une stratégie de financement cohérente avant même les premiers encaissements.

Cette démarche ne concerne pas uniquement les grandes entreprises ou les start-up technologiques. Elle s’adresse également aux commerçants, aux artisans, aux indépendants, aux professions libérales, aux PME familiales et aux créateurs qui souhaitent bâtir une activité solide.

Pourquoi le financement est bien plus qu’une recherche d’argent

Lorsqu’on évoque le financement, la plupart des entrepreneurs pensent immédiatement aux banques ou aux investisseurs.

Cette vision est réductrice.

Le financement représente avant tout un exercice de projection. Il oblige le porteur de projet à se poser les bonnes questions :

Combien coûtera réellement le lancement ?

Quel chiffre d’affaires faudra-t-il atteindre pour être rentable ?

Combien de temps faudra-t-il avant les premiers revenus significatifs ?

Quelle marge de sécurité faut-il prévoir ?

Comment absorber un retard de paiement ou une baisse temporaire d’activité ?

Répondre à ces questions revient à construire les fondations économiques de l’entreprise.

Le plan de financement devient alors une boussole. Il permet de mesurer les besoins, d’évaluer les risques et d’anticiper les décisions importantes.

Les dépenses que les créateurs oublient le plus souvent

Lorsqu’ils préparent leur projet, beaucoup d’entrepreneurs identifient facilement les dépenses visibles : achat de matériel, aménagement d’un local, acquisition d’un véhicule ou création d’un site internet.

Mais d’autres coûts apparaissent progressivement.

Parmi les postes souvent sous-estimés figurent :

les frais juridiques ;

les assurances professionnelles ;

les abonnements logiciels ;

les frais bancaires ;

les coûts de communication ;

les dépenses de prospection commerciale ;

les charges sociales ;

les frais administratifs ;

les imprévus techniques.

Un projet qui semblait nécessiter 20 000 euros peut rapidement mobiliser 30 000 ou 40 000 euros une fois l’ensemble des dépenses intégrées.

Cette réalité explique pourquoi les financeurs accordent une attention particulière à la qualité des prévisions financières.

Le rôle central du plan de financement

Le plan de financement constitue l’un des documents les plus importants du dossier de création.

Il permet de répondre à une question essentielle :

Comment le projet sera-t-il financé du premier jour jusqu’à son équilibre économique ?

Pour cela, il recense :

Les besoins

achat de matériel ;

travaux d’aménagement ;

véhicule professionnel ;

logiciels ;

constitution du stock ;

besoin en fonds de roulement ;

trésorerie de démarrage.

Les ressources

apport personnel ;

prêt bancaire ;

subventions ;

investisseurs ;

crowdfunding ;

aides publiques ;

avances remboursables.

L’objectif consiste à obtenir un équilibre crédible entre les besoins et les ressources disponibles.

Financer son projet avec un apport personnel

L’apport personnel demeure l’une des premières sources de financement.

Pour les banques, il constitue un signal fort.

Un entrepreneur qui investit ses propres ressources démontre sa confiance dans son projet et sa volonté d’en partager le risque.

L’apport peut provenir :

d’une épargne constituée au fil des années ;

d’un héritage ;

d’une indemnité de départ ;

d’une cession d’actifs ;

d’un soutien familial.

Dans de nombreux dossiers, l’apport personnel facilite considérablement l’obtention d’un prêt complémentaire.

Peut-on créer une entreprise sans apport ?

Contrairement à une idée largement répandue, il est possible de lancer certains projets sans apport personnel.

Cette situation concerne principalement :

les consultants ;

les freelances ;

les agences digitales ;

les activités de formation ;

certaines prestations intellectuelles.

Dans ces cas, le principal actif est souvent la compétence du créateur lui-même.

L’absence d’apport n’empêche pas le financement mais exige généralement un business plan particulièrement solide.

Le prêt bancaire : un partenaire toujours incontournable

Malgré l’émergence de nouvelles solutions, le crédit bancaire reste un pilier du financement professionnel.

Les établissements financiers analysent plusieurs critères :

l’expérience du porteur ;

la rentabilité prévisionnelle ;

la cohérence du projet ;

le marché visé ;

les garanties disponibles ;

le niveau d’endettement futur.

Une préparation rigoureuse augmente considérablement les chances d’obtenir un accord.

La levée de fonds : accélérer la croissance

Pour certains projets, notamment dans les secteurs innovants, l’endettement n’est pas toujours la meilleure solution.

La levée de fonds permet de faire entrer des investisseurs au capital de l’entreprise.

Ces derniers apportent :

des capitaux ;

un réseau professionnel ;

une expertise stratégique ;

une crédibilité supplémentaire.

En échange, ils deviennent actionnaires et participent à la création de valeur future.

Cette stratégie est particulièrement adaptée aux projets à forte croissance nécessitant des investissements importants.

Les aides publiques : un levier souvent sous-exploité

De nombreux entrepreneurs ignorent encore l’existence de dispositifs d’accompagnement.

Selon les territoires et les secteurs d’activité, plusieurs aides peuvent être mobilisées :

aides à la création d’entreprise ;

subventions régionales ;

prêts d’honneur ;

dispositifs d’innovation ;

aides à l’embauche ;

programmes européens ;

accompagnement sectoriel.

Ces financements peuvent réduire significativement les besoins en capitaux privés.

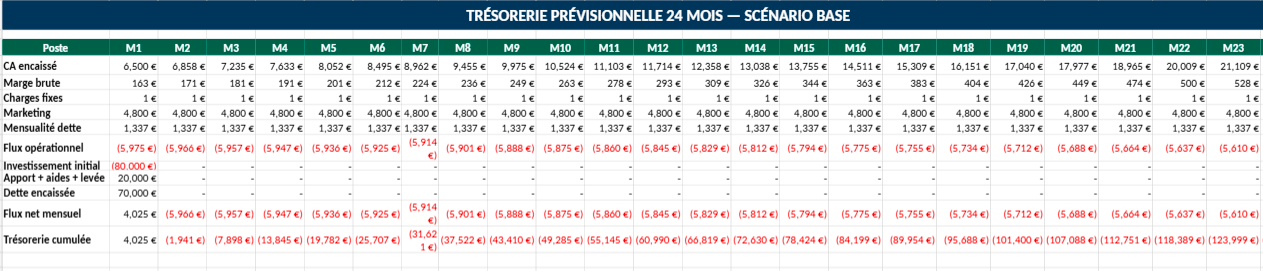

Pourquoi la trésorerie est souvent le véritable défi

Un projet rentable n’est pas forcément un projet disposant de liquidités suffisantes.

Cette distinction est fondamentale.

Une entreprise peut afficher des bénéfices tout en rencontrant des difficultés à payer ses fournisseurs ou ses salariés.

Les décalages entre encaissements et décaissements expliquent de nombreuses défaillances d’entreprises.

C’est pourquoi le suivi de trésorerie doit être considéré comme un outil de pilotage quotidien.

Construire plusieurs scénarios financiers

Les entrepreneurs expérimentés ne travaillent jamais avec une seule hypothèse.

Ils élaborent généralement trois scénarios :

Le scénario prudent

Les ventes progressent lentement et les charges augmentent légèrement.

Le scénario réaliste

L’activité évolue conformément aux prévisions.

Le scénario ambitieux

Le développement dépasse les attentes initiales.

Cette approche permet de préparer plusieurs trajectoires possibles et de réagir rapidement aux évolutions du marché.

Excel : l’outil préféré des créateurs d’entreprise

Même à l’ère des logiciels spécialisés, Excel conserve une place privilégiée dans la préparation financière des projets.

Sa souplesse permet :

de construire un plan de financement ;

de simuler plusieurs scénarios ;

de calculer les besoins de trésorerie ;

de suivre les investissements ;

d’analyser la rentabilité.

Un modèle Excel automatisé devient ainsi un véritable tableau de bord stratégique.

Derrière les chiffres, un projet humain

Créer une entreprise ne se résume jamais à remplir un tableau financier. Chaque ligne de budget traduit une ambition, une prise de risque et parfois plusieurs années de réflexion.

Le financement n’est donc pas une simple étape administrative. Il représente le pont entre une idée et sa réalisation concrète.

Les banques financent des projets. Les investisseurs financent des perspectives. Les partenaires financent des équipes.

Mais avant tout, ils financent la capacité d’un entrepreneur à démontrer qu’il sait où il va, comment il compte y parvenir et de quelle manière il utilisera les ressources qui lui seront confiées.

C’est cette crédibilité, autant que les chiffres eux-mêmes, qui transforme souvent un projet prometteur en entreprise durable.

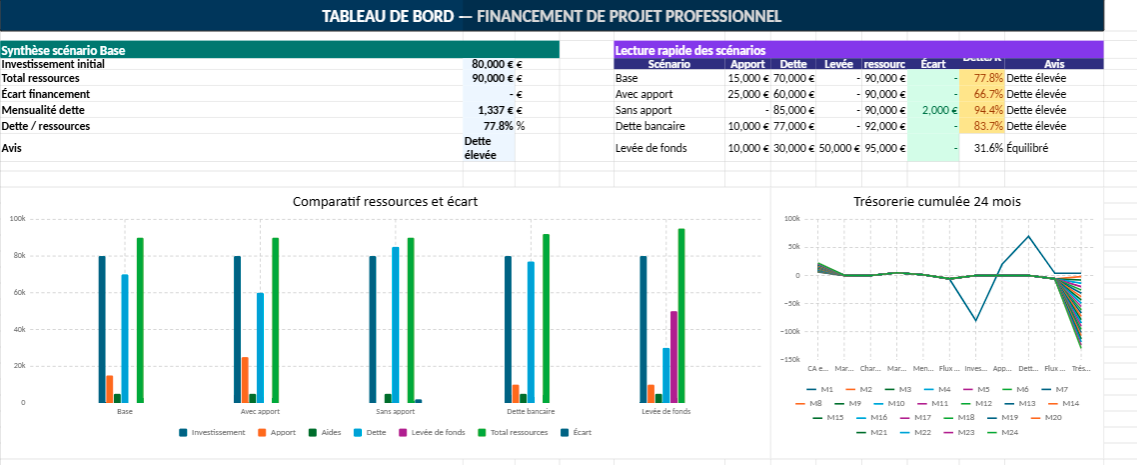

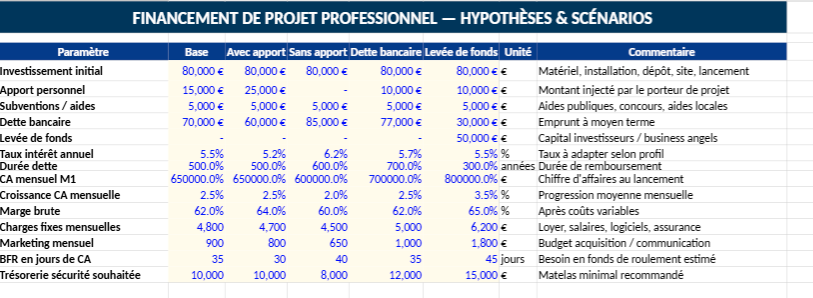

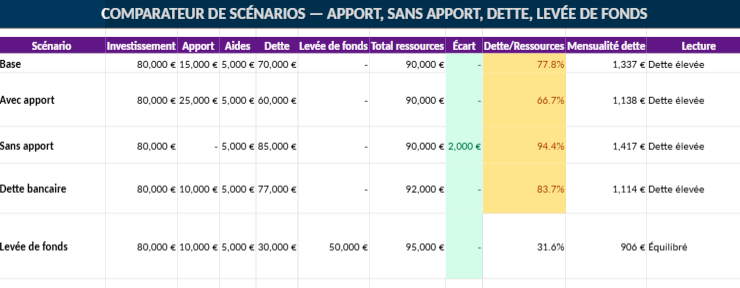

Modèle Excel de financement de projet professionnel

Ce modèle Excel permet de construire un plan de financement complet pour un projet professionnel :

création d’entreprise, commerce, activité de service, start-up, projet indépendant ou développement d’une PME.

Le fichier intègre plusieurs scénarios financiers : projet avec apport personnel, projet sans apport,

financement par dette bancaire, levée de fonds, subventions et autres ressources mobilisables.

Les calculs automatiques facilitent l’analyse du besoin de financement, du reste à financer

et de la trésorerie prévisionnelle.

Plan de financement initial automatisé

Comparaison entre apport, dette et levée de fonds

Scénarios financiers personnalisables

Tableaux multicolores et lisibles

Indicateurs de trésorerie et besoin de financement

Support utile pour business plan, banque et investisseurs

Tableau de financement de projet initial : exemple complet

Le tableau de financement initial sert à vérifier si les ressources disponibles couvrent réellement

les besoins nécessaires au démarrage du projet. Il permet de présenter clairement les investissements,

la trésorerie de départ, les apports, les emprunts et les financements complémentaires.

Catégorie

Besoins initiaux

Montant

Ressources prévues

Montant

Commentaire

Investissements

Matériel professionnel

18 000 €

Apport personnel

12 000 €

Engagement du porteur de projet

Local

Travaux et aménagement

9 500 €

Prêt bancaire

28 000 €

Financement principal du projet

Exploitation

Stock de démarrage

7 000 €

Subvention publique

6 000 €

Aide sollicitée auprès d’un organisme

Commercial

Communication de lancement

3 500 €

Investisseur / associé

8 000 €

Renforcement des fonds propres

Sécurité

Trésorerie de départ

16 000 €

Financement participatif

0 €

Option non activée dans ce scénario

Total des besoins

54 000 €

Total des ressources

54 000 €

Projet équilibré

Lecture du tableau :

dans cet exemple, le projet nécessite 54 000 € pour démarrer. Les ressources prévues couvrent exactement

les besoins initiaux. Le projet est donc équilibré, mais il reste nécessaire de vérifier la trésorerie

mois par mois afin d’éviter un décalage entre les dépenses engagées et les financements réellement encaissés.

Financement de projet avec ou sans apport : quelles différences ?

Situation

Avantages

Points de vigilance

Avec apport personnel

Rassure la banque, réduit l’endettement, montre l’engagement du porteur.

Diminue l’épargne disponible en cas d’imprévu.

Sans apport

Permet de lancer certains projets légers : conseil, digital, service.

Dossier plus difficile à défendre auprès des financeurs.

Tableaux pratiques pour financer un projet professionnel

Le besoin de financement correspond au montant qu’il reste à trouver pour couvrir l’ensemble

des dépenses nécessaires au lancement du projet professionnel.

Besoin de financement = Besoins initiaux − Ressources disponibles

Élément

Montant

Besoins initiaux du projet

54 000 €

Apport personnel disponible

12 000 €

Autres ressources déjà confirmées

6 000 €

Besoin de financement restant

36 000 €

Dans cet exemple, le projet nécessite 54 000 € au démarrage. Le porteur dispose déjà de

18 000 € de ressources confirmées. Le montant restant à financer est donc de 36 000 €.