Coût complet : méthodes, formules et modèle Excel (compta & contrôle de gestion)

Le coût complet vise à attribuer toutes les charges (directes et indirectes, fixes et variables) à un objet de coût : produit, commande, client, canal ou projet. Bien utilisé, il éclaire la rentabilité, fixe un prix-plancher, aide aux arbitrages Make-or-Buy, et sécurise les budgets. Ci-dessous, un guide opérationnel des méthodes de coût complet avec formules prêtes à l’emploi.

Contexte & enjeux

Dans un environnement de marges sous pression, d’inflation durable et de supply chain instable, se limiter au prix d’achat ou aux coûts directs fausse la lecture de la performance. Les directions Finance/Contrôle de gestion doivent arbitrer entre CAPEX/OPEX, qualité, logistique, service client et risques opérationnels. D’où le besoin d’une vision coût complet : agréger l’ensemble des charges — directes et indirectes, fixes et variables — pour établir un coût de revient fiable, sécuriser un prix-plancher et objectiver les choix (Make-or-Buy, sourcing, niveaux de stock).

Approche & outillage

La démarche combine des méthodes complémentaires : centres d’analyse (simplicité/traçabilité), ABC/TDABC (drivers causaux), Landed Cost (achat livré), COQ (qualité), EOQ (stocks) et TCO (cycle de vie, VAN/EAC). L’objectif n’est pas la complexité mais la pertinence décisionnelle : modéliser ce qui déplace la marge, standardiser les calculs, ritualiser les mises à jour. Le calculateur Excel fourni industrialise ces méthodes (Paramètres → KPI → Dashboard) pour des décisions rapides, comparables et auditées.

1) Fondamentaux : périmètre & vocabulaire

Charges directes (matière, main-d’œuvre directe) s’imputent sans clé.

Charges indirectes (maintenance, énergie, IT, logistique, encadrement) s’imputent via centres ou activités.

Coût de revient (u) = Matière directe (u)

+ MO directe (u)

+ Charges indirectes de production (u)

+ Logistique & distribution (u)

+ Qualité & support (u)

2) Coût complet « classique » par centres d’analyse (sections homogènes)

Étapes

- Ventiler les frais généraux dans des centres (atelier, maintenance, méthodes…).

- Répartir les centres auxiliaires → centres principaux (clé : heures, m², kWh…).

- Calculer un taux par unité d’œuvre (UO) dans chaque centre.

- Imputer aux produits selon la consommation d’UO.

Formules

Taux_UO_centre = Charges_du_centre / Volume_d’UO

CI_imputée_produit = Taux_UO_centre × UO_consommées_par_le_produit

Coût de production (u) = MP(u) + MOD(u) + Σ centres_prod(CI_imputée_u)

Coût de revient (u) = Coût de production(u)

+ Σ centres_commerciaux & support (CI_imputée_u)

Marge (u) = Prix de vente (u) − Coût de revient (u)

Quand l’utiliser ?

- Environnements stables, nomenclatures d’UO fiables, indirects proportionnels à des volumes opérationnels (h machine, m²…).

- Outil pédagogique, simple à maintenir.

3) ABC — Activity-Based Costing (et TDABC)

ABC relie les coûts aux activités puis aux inducteurs (drivers). Plus précis quand les indirects sont hétérogènes (qualité, changements de séries, SAV).

Formules (ABC)

Taux_driver_i = Coût_activité_i / Volume_driver_i

Coût_indirect_produit = Σ_i (Consommation_driver_i_par_produit × Taux_driver_i)

Coût de revient (u) = MP(u) + MOD(u) + Coûts_indirects_ABC(u)

Variante TDABC (Time-Driven ABC)

On mesure le temps standard des activités et le taux de capacité.

Capacity_Cost_Rate (€/min) = Coûts_capacité / Minutes_disponibles

Coût_indirect = Minutes_standard_consumées × Capacity_Cost_Rate

Quand l’utiliser ?

- Mix produits varié, petites séries, complexité (lancements, retouches).

- Pour piloter des plans d’amélioration (réduction temps de setup, qualité…).

4) Landed Cost — Coût d’achat « rendu »

Calcule le coût unitaire livré après fret, assurance, douanes, frais portuaires, pertes.

Valeur_lot_FOB = Prix_FOB(u) × Q_lot

Assurance_lot = %Assurance × Valeur_lot_FOB

Droits_douane = %Droits × (Valeur_lot_FOB + Fret + Assurance_lot)

Coût_total_lot = Valeur_lot_FOB + Fret + Assurance_lot + Droits_douane + Autres_frais

Unités_nettes = Q_lot × (1 − Taux_casse)

Landed_cost(u) = Coût_total_lot / Unités_nettes

Usage : sourcing international, appels d’offres, comparaison fournisseurs.

5) TCO — Coût total de possession (investissements & cycle de vie)

Le TCO agrège CAPEX, OPEX indexés (inflation) et flux de fin de vie, actualisés au taux r.

On peut comparer des alternatives via l’EAC (équivalent annuel).

Facteur_actualisation_t = 1 / (1 + r)^t

TCO_actualisé = Σ_t (Flux_t × Facteur_actualisation_t)

CRF = r(1+r)^N / [(1+r)^N − 1] ; EAC = TCO_actualisé × CRF

TCO par heure = EAC / Heures_annuelles_d’usage

Usage : capex vs location, choix technos, budgets pluriannuels.

6) COQ — Cost of Quality (qualité)

Structure Prévention + Évaluation (conformité) vs Non-conformité (interne + externe).

Conformité = Coûts_prévention + Coûts_évaluation

Défauts_interne = Volume × Taux_defaut_interne

Coût_interne = Défauts_interne × (Rework + Scrap)

Défauts_externe = Volume × Taux_defaut_externe

Coût_externe = Défauts_externe × Garantie/SAV

COQ_total = Conformité + Coût_interne + Coût_externe

Insight : investir en prévention réduit souvent le COQ total.

7) Make-or-Buy — Seuil de bascule

Comparer fabrication interne (fixes + variable/u) à l’achat externe (prix + frais transac).

Coût_interne(Q) = Fixes + Variable_interne × Q

Coût_externe(Q) = (Prix_achat + Transac) × Q

Si (Prix_achat + Transac) > Variable_interne :

Q* (bascule) = Fixes / [(Prix_achat + Transac) − Variable_interne]

Usage : arbitrages stratégiques, saturation capacité, risques supply.

8) EOQ / Wilson (rappel pour la partie logistique du coût)

Même si l’EOQ est un modèle d’optimisation stock, son résultat alimente le coût complet (coût de possession & commandes).

EOQ = √( 2 D S / ( h C ) )

Coût_commande/an = S × (D/EOQ)

Coût_possession/an = h × C × (EOQ/2 + Stock_de_sécurité)

9) Processus, standard & valorisation des stocks

- Coût par processus (industries continues) : accumulation par étapes, équivalents de production.

- Coût standard : normes MP/MOD/indirects, suivi des écarts (prix/quantité/activité).

- Valorisation stock influente sur le résultat : CUMP, FIFO, standard.

10) Choisir la bonne méthode (guide rapide)

- Centres : production stable, données UO fiables, besoin de simplicité.

- ABC/TDABC : forte diversité produits/clients, indirects comportementaux.

- Landed : achats import, comparer des offres « tout compris ».

- TCO : décisions d’investissement sur plusieurs années.

- COQ : priorité qualité et coût global.

- Make-or-Buy : arbitrages stratégiques sur le périmètre industriel.

Conseil : démarrez simple (centres), ajoutez ABC sur les poches de complexité, branchez Landed/TCO/COQ pour les cas d’usage dédiés.

11) Mini-exemples express (numériques)

ABC (ex.)

Coût activité "Changement de série" = 120 000 €

Driver = Nb de setups = 600 → Taux_driver = 200 €/setup

Produit A consomme 12 setups → Indirect ABC_A = 12 × 200 = 2 400 €

Landed (ex.)

FOB 18 €/u, Q_lot=1 000 → Valeur_lot=18 000

Fret=900, Assurance=1% (180), Droits=5% de (18000+900+180)=960, Autres=250

Coût_total_lot = 18 000 + 900 + 180 + 960 + 250 = 20 290

Perte 2% → Unités_nettes = 980 → Landed(u)=20 290 / 980 = 20,70 €

TCO (ex.)

VAN (TCO_actualisé) = 185 000 € ; r=8%, N=7

CRF = 0,1903 ; EAC = 185 000 × 0,1903 = 35 205 €/an

12) Pièges fréquents & bonnes pratiques

- Clés de répartition faibles → privilégier drivers causals (ABC/TDABC).

- Confusion %/unités (€/u, min, setup, m²) → verrouiller la cohérence.

- Oublis de frais logistiques, qualité, fin de vie → intégrer Landed, COQ, TCO.

- Données obsolètes → rituel mensuel/trimestriel de mise à jour.

- Complexité inutile → 80/20 : modéliser ce qui bouge le résultat.

13) Feuille de route (implémentation)

- Cartographier les coûts : directs vs indirects, activités, drivers.

- Choisir la granularité : centres ou ABC/TDABC (mix possible).

- Construire le modèle (tableaux, formules, contrôles de cohérence).

- Connecter les modules Landed / TCO / COQ / Make-or-Buy si pertinents.

- Industrialiser : gabarits d’import données, KPI, audit trail, revue périodique.

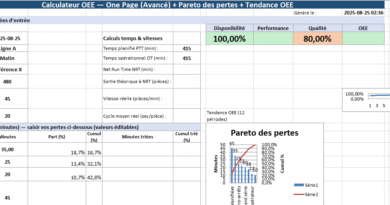

Mode d’emploi du Calculateur de Coût Complet — une vue 360° des coût

Le classeur regroupe, dans des onglets reliés entre eux, toutes les briques du coût complet : TCO (cycle de vie), ABC (coût de revient), Landed Cost (achat livré), Downtime (coût des arrêts), COQ (qualité), Make-or-Buy (seuil de bascule) et EOQ/Wilson (stocks).

Les cellules bleues de l’onglet Paramètres alimentent automatiquement les calculs et le Dashboard.

0) Prise en main — ce que vous modifiez, ce qui se calcule

- À modifier : uniquement les cellules bleues de Paramètres (valeurs, taux, quantités).

- Automatique : toutes les formules, KPI, graphiques et totaux (aucune macro).

- Résultats : l’onglet Dashboard affiche les indicateurs clés prêts à décider.

1) Paramètres — le cockpit central

Tout commence ici : horizons, taux, coûts unitaires, volumes, hypothèses.

- TCO : horizon (années), inflation

i, taux d’actualisationr, heures/an. - CAPEX/OPEX : achats, transport, installation, maintenance %, assurance %, etc.

- ABC : prix de vente, matière €/u, MO directe (h/u × €/h), 3 activités (coûts & drivers).

- Landed : prix FOB €/u, fret €/lot, assurance %, droits %, pertes %.

- Downtime : marge perdue/h, MO idle/h, utilités/h, pénalités/h, heures d’arrêt.

- COQ : volume, prévention, évaluation, taux défauts interne/externe, coûts rework/scrap/garantie.

- Make-or-Buy : fixes/an, variable interne €/u, achat externe €/u + frais transac €/u.

- EOQ : D, S, C, h, délai

L, jours ouvrés, CSL (service), σd, σL, SS manuel/auto.

2) Dashboard — la synthèse décisionnelle

Un seul écran pour lire l’essentiel :

- TCO : VAN (TCO actualisé), EAC (équivalent annuel), €/h d’usage.

- ABC : coût de revient €/u, marge €/u et marge %.

- Landed : € livré/unité (FOB + fret + assurance + droits + frais − pertes).

- Downtime : coût total de la période (heures × coût/h).

- COQ : coût total qualité = conformité + non-conformité.

- Make-or-Buy : Q* (volume de bascule), verdict interne vs externe.

- EOQ : quantité économique, ROP (point de commande), €/an logistique.

3) TCO — coût total de possession (cycle de vie)

Objet : comparer des alternatives sur toute la durée de vie.

- Indexation annuelle :

Flux_t × (1+i)^t; actualisation :Flux_t / (1+r)^t. - VAN (TCO actualisé) :

Σ Flux_actualisés; CRF :r(1+r)^N / [(1+r)^N−1]. - EAC :

VAN × CRF; €/h :EAC / heures/an. - Intègre CAPEX (equity + annuités de dette), OPEX (inflation), fin de vie (décomission + valeur résiduelle).

4) ABC — coût de revient par activités

Objet : imputer finement les indirects via des drivers causals.

- Taux driver :

Coût activité / Volume driver. - Indirect imputé/u :

Σ (driver/u × taux_driver). - Coût de revient/u :

Matière + MO directe + Indirects ABC. - KPI : marge €/u et marge % (instantanément au Dashboard).

5) Landed Cost — prix d’achat livré, prêt à consommer

Objet : comparer équitablement des sources d’approvisionnement.

- Lot FOB :

FOB €/u × Q_lot; Assurance :% × lot; Droits sur (lot + fret + assurance). - Total lot :

FOB + fret + assurance + droits + autres frais. - Unités nettes :

Q_lot × (1 − taux de casse)→ € livré/u :Total lot / Unités nettes.

6) Downtime — le vrai coût des arrêts

Objet : objectiver l’impact d’une heure d’arrêt.

- Coût/h :

marge perdue + MO idle + utilités + pénalités. - Coût période :

Coût/h × Heures d’arrêt.

À utiliser pour justifier capex, maintenance préventive ou stocks de sécurité.

7) COQ — coût de la qualité (faire bien vs réparer)

Objet : piloter le compromis prévention/évaluation vs défauts.

- Conformité :

Prévention + Évaluation. - Défauts internes :

Vol × taux_int × (rework + scrap). - Défauts externes :

Vol × taux_ext × garantie. - COQ total :

Conformité + Non-conformité.

Lisible au Dashboard pour suivre les gains d’un plan qualité.

8) Make-or-Buy — le volume de bascule

Objet : arbitrer entre fabrication et achat.

- Interne(Q) :

Fixes + Variable_interne × Q. - Externe(Q) :

(Prix_achat + Transac) × Q. - Seuil Q* (si prix externe > variable interne) :

Q* = Fixes / ((Prix_achat + Transac) − Variable_interne).

Verdict automatique : « Interne moins cher » ou « Externe moins cher ».

9) EOQ (Wilson) — lot optimal & point de commande

Objet : minimiser commande + possession et fiabiliser l’approvisionnement.

- EOQ :

√(2DS / (hC)); Commandes/an :D / EOQ. - Stock sécurité (auto) :

SS = z × σLDavecσLD = √(Lσd² + d²σL²)etz = NORMSINV(CSL). - ROP :

d×L + SS; Stock moyen :EOQ/2 + SS. - € logistique/an :

S×(D/EOQ) + h×C×Stock_moyen.

10) Contrôles & hypothèses — garder le modèle fiable

- Cohérence des unités : €/u, h/u, %/an, jours/an, etc.

- Hypothèses documentées :

r,i, horizons, σd/σL, taux défauts. - Sensibilités : testez 2–3 valeurs clés et observez le Dashboard.

11) Personnalisation rapide — adaptez sans casser

- Activités ABC : renommez/dupliquez les 3 activités (mêmes formules).

- Drivers : remplacez par vos inducteurs (setups, m², minutes, lignes…).

- TCO : ajustez l’horizon,

r,i, ajoutez des postes OPEX si besoin. - EOQ : passez en SS manuel si environnement non normal.

- Make-or-Buy : ajoutez une contrainte capacité (borne max interne) si utile.

12) Export & compatibilité — zéro friction

- 100% sans macro ; compatible Excel FR (séparateurs

;/,gérés par Excel). - Statistiques : usage de

NORMSINV/NORMDIST/NORMSDIST(compat toutes versions). - Impression : marges et mises en page prêtes (A4).

- Vous voulez un PDF du Dashboard ou un Comparateur A/B ? Dites-moi, je l’ajoute.

13) Idées de scénarios — mettez-le au travail

- Sourcing : comparez 2 fournisseurs via Landed + impact TCO.

- Qualité : hausse de la prévention → baisse du COQ total ?

- Maintenance : coût d’arrêt vs coût préventif (Downtime + TCO).

- Industrialisation : changement de série, activités ABC et marge par produit.

- Stocks : cible CSL et σd/σL → SS/ROP adaptés (EOQ).