Modèle Excel de Budget de fonctionnement du CSE : un guide opérationnel… en scènes, pas en chapitres

Budget de fonctionnement du CSE

(définitions, périmètre et hypothèses de travail)

Objet du document

Poser un cadre clair et opérationnel pour prévoir, suivre et justifier le budget de fonctionnement du CSE, distinct des activités sociales et culturelles (ASC). Cette introduction fixe les définitions, hypothèses et règles qui rendront les chiffres lisibles, comparables et opposables.

Définitions clés

Budget de fonctionnement : dotation destinée à l’activité de l’instance (se former, se faire assister, communiquer, s’équiper, se déplacer, assurer la conformité).

Dotation : montant annuel calculé sur la masse salariale brute versée aux salariés (hors charges patronales).

Masse salariale de référence : rémunérations brutes soumises aux cotisations sociales, versées sur la période considérée.

Éligible (exemples) : expertises, formations des élus, documentation juridique, outils/logiciels, frais d’audit/assurance, communication CSE, déplacements liés au mandat, aménagement du local.

Non éligible : toute dépense relevant des ASC ou d’une obligation de l’employeur (prestations aux salariés, événements conviviaux, avantages individuels, etc.).

Étanchéité budgétaire : interdiction de mélanger fonctionnement et ASC ; décisions et pièces séparées.

Hypothèses de périmètre

Période : exercice civil du 1ᵉʳ janvier au 31 décembre [année].

Périmètre social : entités/sociétés relevant du CSE [nom] – site(s) France.

Effectif de référence : effectif moyen [N] (CDI, CDD ; préciser les inclusions/exclusions si besoin).

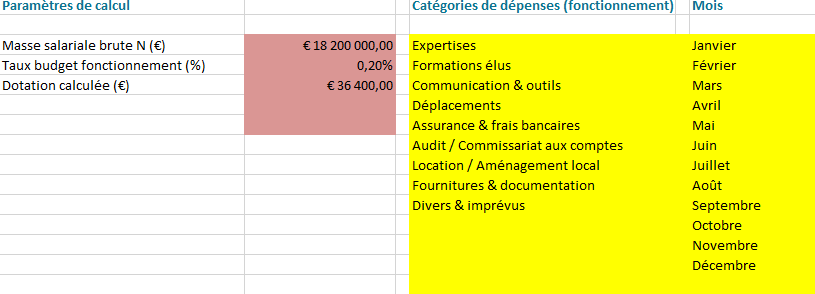

Règle de dotation : 0,20 % de la masse salariale brute (à confirmer selon votre situation).

Calendrier : phasage mensuel des coûts “récurrents” (outils, assurance) et datation des coûts “à-coups” (expertises, formations, audits).

Exemple chiffré (à adapter) : masse salariale brute 18,2 M€ → dotation 36 400 €. Répartir les postes récurrents par mois, caler expertises/formations/audits aux périodes utiles, prévoir un tampon “imprévus” visible.

Introduction — Rapport d’activité du CSE : Définitions, hypothèses, cadre et méthode

1) Contexte et problématique

Le rapport d’activité du Comité Social et Économique (CSE) vise à rendre compte des actions menées pour les salariés, à documenter l’usage des moyens (budget de fonctionnement) et à orienter les priorités de l’année suivante. Dans de nombreuses organisations, le document existe mais peine à prouver son utilité opérationnelle : chiffres dispersés, message peu lisible, liens faibles entre dépenses et effets concrets. Problème central : comment structurer un rapport qui soit à la fois opposable (traçable, exact) et pilotant (qui aide à décider), sans alourdir la charge de production ?

2) Définitions opérationnelles

CSE : instance représentative du personnel assurant l’expression collective des salariés, consultée sur l’organisation, la stratégie et la politique sociale.

Budget de fonctionnement : moyens dédiés au fonctionnement du CSE (expertises, formations des élus, outils/communication, déplacements, assurance, audit, local). Il est séparé des activités sociales et culturelles (ASC).

ASC : prestations au bénéfice des salariés et ayants droit (chèques cadeaux, billetterie, aides). Non finançables par le budget de fonctionnement.

CSSCT : commission dédiée à la santé, sécurité et conditions de travail (observations, plans d’actions, suivi des risques).

KPI (indicateurs clés) : mesures stables permettant de comparer N-1 / N / cible N+1 (ex. taux de couverture des actions, consommation budgétaire, délais de traitement, satisfaction).

Principe d’étanchéité : aucune dépense ASC dans le budget de fonctionnement, et inversement.

3) Cadre logique (résumé)

Intrants (moyens) : dotation de fonctionnement, temps de délégation, compétences des élus, outils, accès à l’expertise.

Processus : dialogue social (consultations/avis), prévention (CSSCT), information/communication.

Effets : meilleure conformité, réduction des risques, décisions plus robustes, perception de transparence par les salariés.

4) Hypothèses de travail (à vérifier dans le rapport)

H1 — Compétences des élus. Plus la part du budget dédiée aux formations utiles (> X %) est élevée, plus la qualité des avis (clarté, délais, taux d’acceptation des recommandations) s’améliore.

H2 — Planification. La mensualisation des coûts fixes (outils, assurance) réduit la volatilité des écarts budgétaires (|Réalisé − Prévu|).

H3 — Traçabilité. La présence systématique d’une pièce justificative par dépense diminue les litiges/retards de validation.

H4 — Prévention CSSCT. Un taux de clôture des actions CSSCT > Y % est associé à une baisse des incidents (AT/“presque accidents”) à N+1.

H5 — Transparence. La diffusion trimestrielle d’un tableau de bord corrèle positivement avec la satisfaction des salariés vis-à-vis du CSE.

(X et Y sont à préciser selon votre contexte et l’historique des données.)

Budget de fonctionnement (prévu vs réalisé, écarts expliqués).

Dialogue social & CSSCT (actions, résultats, suivi).

KPI & test des hypothèses (lecture commentée).

Plan d’action N+1 (responsables, échéances, critères de succès).

Encadré prêt à insérer (version ultra-courte)

Objet. Rendre compte de l’action du CSE sur [année], démontrer l’usage conforme/utile du budget de fonctionnement, fixer les priorités N+1. Méthode. Données consolidées mensuellement, KPI comparables N-1/N, écarts commentés > ±10 %, pièces référencées. Hypothèses. H1 (formation élus → qualité des avis), H2 (mensualisation coûts fixes → écarts réduits), H3 (traçabilité → moins de litiges), H4 (clôture CSSCT → baisse incidents), H5 (transparence → satisfaction). Limites. Variations d’activité, qualité des pièces, biais de satisfaction. Livrables. Tableau de bord, analyse d’écarts, plan d’action N+1 (4–6 chantiers).

À quoi ça sert, concrètement ?

Ce budget finance la capacité d’agir du CSE : se former, se faire assister, se déplacer, communiquer, outiller l’instance, assurer la conformité. Il ne “fait pas plaisir”, il sécurise les décisions et accélère le dialogue social. L’effet attendu ? Des avis mieux argumentés, des risques anticipés, moins d’allers-retours.

Scène 1 — Le cadrage en une phrase

Ce que finance le budget de fonctionnement : expertises, formations d’élus, communication & outils, déplacements, assurance/frais bancaires, audits, aménagements du local, fournitures/documentation. Ce qu’il ne finance pas : aucune activité sociale et culturelle (ASC), aucune dépense relevant de l’employeur, aucune prestation destinée aux salariés à titre individuel.

Scène 2 — La “boîte à chiffres”

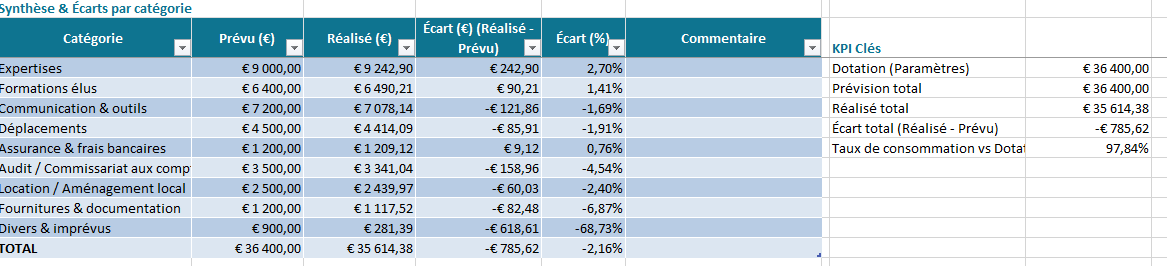

Dotation (exemple) Dotation (€) = Masse salariale brute N × 0,20 % Pour 18,2 M€ de masse salariale, la dotation annuelle ≈ 36 400 €.

Écart & consommationÉcart (€) = Réalisé – Prévu Consommation (%) = Réalisé / Dotation

Règle d’or : commentez tout écart > ±10 %; ancrez chaque chiffre à une pièce (facture, contrat, PV).

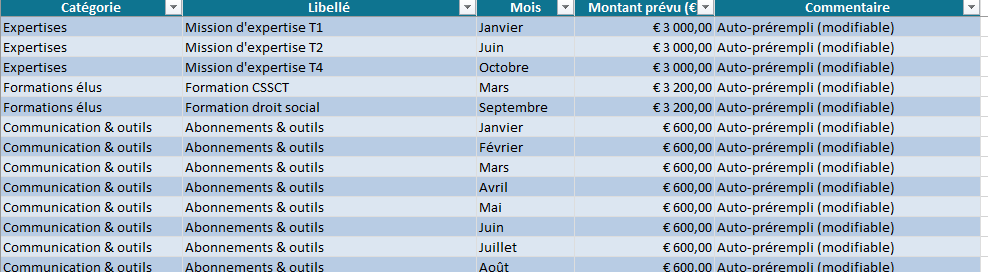

Scène 3 — Le tableau vivant (comment structurer l’année)

Coûts par à-coups (expertises, audits, formations) : positionnez à des mois précis, avec marges.

Fonds tampon (divers & imprévus) : petite enveloppe mensuelle visible.

Exemple de trame annuelle (extrait pédagogique)

Catégorie

Jan

Mar

Juin

Sept

Oct

Déc

Total

Communication & outils (mensuel)

600

600

600

600

600

600

7 200

Déplacements (mensuel)

375

375

375

375

375

375

4 500

Formations élus

–

3 200

–

3 200

–

–

6 400

Expertises

3 000

–

3 000

–

3 000

–

9 000

Audit / CAC

–

–

–

–

–

3 500

3 500

Assurance & frais bancaires

100

100

100

100

100

100

1 200

Fournitures & documentation

–

600

–

600

–

–

1 200

Local / aménagement

–

–

1 200

–

–

1 300

2 500

Divers & imprévus (mensuel)

75

75

75

75

75

75

900

Scène 4 — Quatre alarmes qui évitent les mauvaises surprises

Consommation vs dotation : au-delà de 70 % au T3, sécurisez la fin d’année (report, renégociation).

Poids des fixes : si > 55 % du budget, attention à la rigidité (risque d’étranglement si un aléa survient).

Volatilité des “à-coups” : expertises/formation sans calendrier = variances explosives.

Qualité des pièces : une facture manquante par poste peut invalider la lecture globale. Mieux vaut un journal de pièces propre qu’un graphique sophistiqué.

Scène 5 — Le sprint “90 minutes” pour bâtir (ou rattraper) votre budget

0–30 min : Paramètres. Saisissez la masse salariale, fixez 0,20 %, vérifiez la dotation. Listez/ajustez vos catégories.

30–60 min : Prévisionnel. Mensualisez les fixes, positionnez formations/expertises, allouez le tampon “imprévus”.

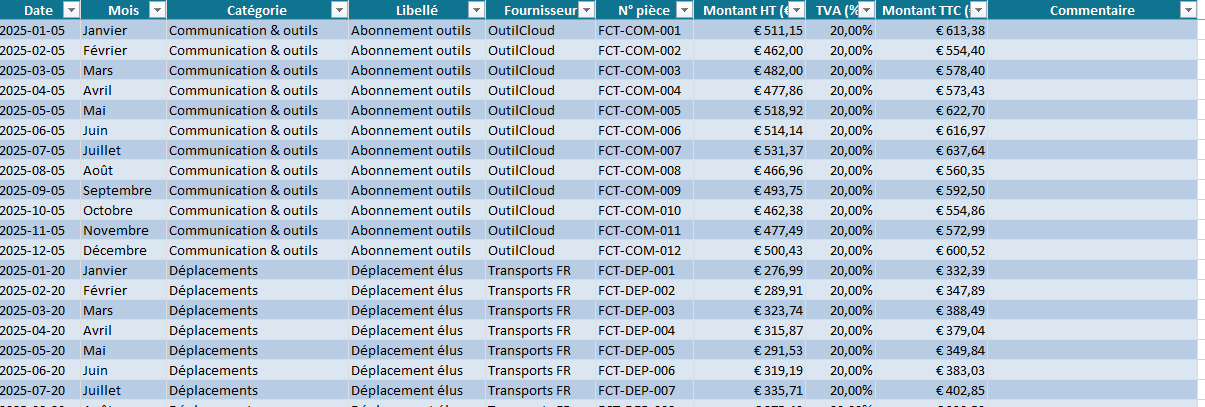

60–90 min : Réalisé & KPI. Ouvrez le journal, enregistrez 10–20 pièces (HT/TVA), laissez le TTC se calculer. Lisez Écart et Consommation. Si un poste dérape, commentez et décidez (réordonnancement ou coupe).

Scène 6 — Cas d’école : “l’expertise débarque, le budget tient-il ?”

En juin, une expertise imprévue de 3 500 € est nécessaire. Trois options :

Arbitrage interne : réduisez “Communication & outils” de 600 € × 6 mois → +3 600 € libérés.

Calendrier : décalez une partie de formation (3 200 € → T4) et économisez des déplacements (−225 € × 3).

Tampon : mobilisez “Divers & imprévus” (reste de l’enveloppe).

Décision traçable : écrivez l’arbitrage dans la colonne Commentaire et rattachez le PV de décision : le pourquoi compte autant que le combien.

Scène 7 — Anti-sèche de conformité (ultra-condensée)

Un budget de fonctionnement justifie les moyens, mais surtout oriente le travail du CSE : où former, quand expertiser, quels outils gardent vraiment de la valeur, quelle dépense protège le mieux le collectif. Si votre lecteur peut répondre en deux minutes à “qu’est-ce qui a changé pour les salariés grâce à ce budget ?”, alors votre document fait son métier.

Mini-glossaire express

Consommation : part de la dotation déjà utilisée.

Engagement : part prévue (prévisionnel), même si non dépensée.

Écart : différence Réalisé – Prévu ; se lit avec la cause (calendrier, prix, périmètre, volume).

: modèle Word prêt à adapter")