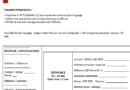

Canada — Modèle de facture conforme (TPS/TVH, TVQ, TVP/PST)

Garantir que vos factures canadiennes fournissent toutes les mentions requises pour la taxation (TPS/TVH, TVQ, TVP/PST) et la déductibilité (ITC/CTI), tout en restant lisibles et prêtes au rapprochement comptable.

1) Les blocs indispensables du modèle

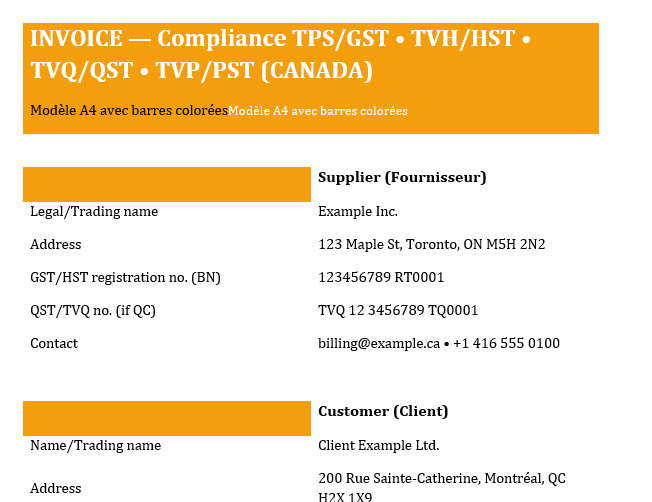

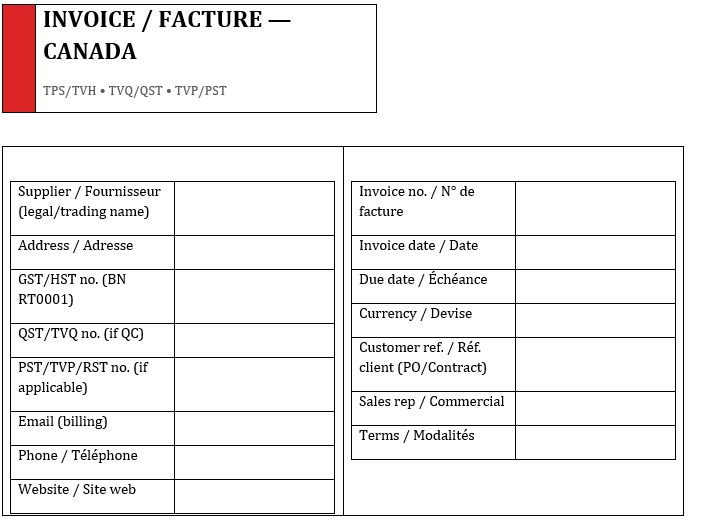

Fournisseur (Supplier)

- Dénomination légale et, le cas échéant, nom commercial.

- Adresse postale complète.

- Numéros d’inscription :

- TPS/TVH (GST/HST) : BN + suffixe RT0001 (ex. 123456789 RT0001).

- TVQ/QST (si vente au Québec) : no. TQ (ex. TVQ 12 3456789 TQ0001).

- PST/TVP/RST (BC, SK, MB selon la province) : numéro d’inscription provincial si la taxe est perçue.

- Coordonnées (e-mail facturation, téléphone).

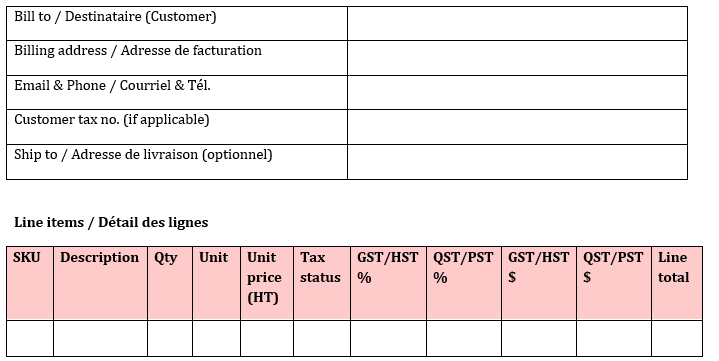

Client (Customer)

- Nom légal / commercial et adresse de facturation.

- Identifiant interne (référence client/PO/contrat), utile au rapprochement.

Facture (Invoice)

- N° de facture (série continue), date, échéance (Net 30, etc.).

- Devise (CAD par défaut).

- Conditions de règlement (virement, chèque, carte).

Lignes (Line items)

- Désignation précise, quantité, unité, PU HT.

- Statut fiscal par ligne : Taxable / Zero-rated / Exempt.

- Colonne(s) de taxe(s) applicable(s) : TPS/TVH, TVQ ou PST/TVP (selon la province).

Totaux

- Sous-total (HT).

- TPS/TVH (montant et, si utile, taux).

- TVQ ou PST/TVP (distincte).

- Total TTC (Grand total).

Mentions finales (recommandées)

- Numéros d’inscription récapitulés (GST/HST, QST, PST).

- Clause d’escompte (ou néant), pénalités éventuelles.

- Coordonnées bancaires (IBAN non utilisé au CA ; privilégier virement/ACH).

2) Choix de la taxe selon la province (règle simple)

- TVH/HST (fédérale harmonisée) : ON, NB, NS, NL, PE.

- TPS (5 %) + PST/TVP/RST : BC, SK, MB.

- TPS (5 %) + TVQ (9,975 %) : Québec (QC).

- TPS seule : territoires (YT, NT, NU).

Le lieu de fourniture détermine la taxe à facturer. En cas de ventes interprovinciales ou numériques, consolidez vos règles de place of supply dans le logiciel de facturation.

3) Particularités de calcul (claires et sûres)

- Québec (QC) : la TVQ se calcule sur le prix, indépendamment de la TPS (pas d’empilement).

- Provinces PST : la PST/TVP est séparée de la TPS; l’assujettissement varie selon la nature du bien/service.

- TVH : une seule ligne de taxe combine l’assiette fédérale + provinciale.

Mini-exemples (arrondis à 2 décimales)

- QC : Prix 100,00 → TPS 5,00 ; TVQ 9,98 (100 × 9,975 %) → Total 114,98.

- ON (TVH 13 %) : 100,00 → TVH 13,00 → Total 113,00.

- BC (PST 7 % + TPS 5 %) : 100,00 → TPS 5,00 ; PST 7,00 → Total 112,00.

4) Informations documentaires (ITC/CTI) par seuil de montant

- ≤ 100 $ : nom du fournisseur, date, montant total.

- 100 $ – 499,99 $ : + no. GST/HST du fournisseur, taux ou montant de taxe, description des fournitures (et statut si mixte taxable/exempt).

- ≥ 500 $ : + nom du destinataire, modalités de paiement/contrat si convenues, description suffisante pour identifier la fourniture.

Bon réflexe : si vous facturez au Québec, affichez distinctement la TPS/TVH et la TVQ (taux + montant) et vos deux numéros d’inscription.

5) Structure conseillée de votre tableau de lignes

| SKU | Description | Qté | PU HT | Statut fiscal | TPS/TVH % | QST/PST % | TPS/TVH $ | QST/PST $ | Ligne TTC |

|---|---|---|---|---|---|---|---|---|---|

| … | … | … | … | Taxable / Zero-rated / Exempt | … | … | … | … | … |

- Statut fiscal explicite par ligne = contrôle immédiat en audit.

- Pour un panier mixte (taxable + exempt), la ventilation évite les rejets d’ITC/CTI.

- Règle d’arrondi : par ligne, puis totalisation (cohérence des cents).

6) Cas d’usage fréquents

- Ventes au Québec : montrer TPS et TVQ séparées, indiquer QST no. et GST/HST no.

- Ventes interprovinciales : appliquez la taxe du lieu de fourniture (destinataire), ajustez le type (TVH vs PST).

- Services zéro-cotés (zero-rated) : facturer à 0 %, mais conserver la description permettant de qualifier le statut.

- Biens exonérés : pas de taxe; indiquez Exempt sur la ligne.

- Avoirs : note de crédit numérotée, référence à la facture d’origine, taxes négatives concordantes.

7) Pied de facture — modèles de mentions (copiables)

- Numéros d’inscription GST/HST no. 123456789 RT0001 — QST/TVQ no. 12 3456789 TQ0001 — PST (BC/SK/MB) no. XXXXXXXX

- Conditions Paiement : Net 30 par virement. Escompte : néant. Pénalités : X % l’an dès le lendemain de l’échéance.

- Statut fiscal (si mixte) Les lignes indiquent le statut (Taxable / Zero-rated / Exempt) et la taxe applicable.

8) Contrôle qualité avant envoi (checklist)

- ☐ N° de facture unique ; date et échéance présentes.

- ☐ Coordonnées fournisseur + numéro(s) d’inscription correct(s).

- ☐ Statut fiscal et taux/monants de taxe par ligne.

- ☐ Totaux HT, taxes par type, TTC concordants.

- ☐ Références client (PO/contrat) et devise correctes.

- ☐ Pour QC : TPS et TVQ distinctes + 2 numéros d’inscription.

- ☐ Export PDF lisible (pas de changement d’échelle), prêt à l’archivage.

9) Pourquoi ce modèle « marche » en audit

- Il documente dès la ligne la qualification fiscale (zero-rated/exempt).

- Il sépare clairement les régimes (TVH vs TPS+PST vs TPS+TVQ).

- Il porte les numéros d’inscription exacts — condition clé des ITC/CTI.

- Il évite les erreurs d’empilage (ex. TVQ non calculée sur la TPS).

Canada — Mode d’emploi du modèle

1) Remplir la facture dans le bon ordre (8 étapes)

- Entête : nom légal + éventuel nom commercial, adresse complète, contacts.

- Numéros d’inscription : BN GST/HST (RT0001), QST (si Québec), PST/TVP/RST (si province PST).

- Destinataire : raison sociale, adresse de facturation (et “Ship to” s’il diffère).

- Métadonnées : n° de facture (série continue), date, échéance, devise (CAD), réf. client/PO.

- Lignes : libellé précis, quantité, unité, PU HT, statut fiscal (Taxable / Zero-rated / Exempt).

- Taxes par ligne : renseigner GST/HST % et/ou QST/PST % selon la province du lieu de fourniture.

- Totaux : Sous-total → taxes (détaillées) → Total TTC.

- Bas de page : modalités de paiement, escompte (le cas échéant), pénalités, rappel des numéros d’inscription.

2) Choisir la bonne taxe (mnémotechnique express)

- TVH/HST (une seule ligne de taxe) : ON, NB, NS, NL, PE.

- TPS (5 %) + TVQ (9,975 %) : Québec (QC) — deux lignes de taxe distinctes.

- TPS (5 %) + PST/TVP (taux provincial) : BC, SK, MB (selon la nature du bien/service).

- TPS seule : YT, NT, NU.

Règle d’or : la province du lieu de fourniture (destination du bien ou lieu du service) pilote la taxe.

3) Exemples chiffrés (arrondis à 2 décimales)

A) Québec (TPS 5 % + TVQ 9,975 % — taxes séparées)

- Ligne 1 — Conseil 10 h × 120,00 = 1 200,00 (Taxable)

- Ligne 2 — Service zero-rated = 0,00 (Zero-rated, 0 %)

Sous-total = 1 200,00

TPS 5 % = 1 200,00 × 0,05 = 60,00

TVQ 9,975 % = 1 200,00 × 0,09975 = 119,70

Total TTC = 1 200,00 + 60,00 + 119,70 = 1 379,70

B) Ontario (TVH/HST 13 % — une seule taxe)

- Ligne 1 — Marchandises = 200,00

- Ligne 2 — Service = 150,00

Sous-total = 350,00

TVH 13 % = 350,00 × 0,13 = 45,50

Total TTC = 350,00 + 45,50 = 395,50

C) Colombie-Britannique (TPS 5 % + PST 7 %)

- Ligne 1 — Biens taxables = 1 000,00

TPS 5 % = 50,00

PST 7 % = 70,00

Total TTC = 1 000,00 + 50,00 + 70,00 = 1 120,00

Astuce : utilisez la colonne “Statut fiscal” de votre tableau pour marquer Taxable / Zero-rated / Exempt ligne par ligne. Cela sécurise les ITC/CTI côté client.

4) Formulations prêtes à copier (pied de facture)

- Numéros d’inscription

GST/HST no. 123456789 RT0001 — QST/TVQ no. 12 3456789 TQ0001 — PST/TVP no. XXXXXXXX - Modalités

Paiement : virement ACH Net 30. Escompte : néant (sauf accord). Pénalités : X % l’an dès le lendemain de l’échéance. - Récapitulatif taxes

Les lignes précisent le statut (Taxable / Zero-rated / Exempt) et les taxes applicables (GST/HST, QST, PST).

5) Contrôle qualité (avant PDF et envoi)

- ☐ N° de facture unique ; date et échéance présentes.

- ☐ BN GST/HST, QST (si QC), PST (si province PST) saisis et lisibles.

- ☐ Statut fiscal et taux saisis par ligne ; colonnes % et $ cohérentes.

- ☐ Sous-total, taxes et Total TTC recalculés (deux décimales).

- ☐ Province de lieu de fourniture correctement appliquée.

- ☐ PDF exporté à 100 % (pas d’ajustement d’échelle).

6) Variantes utiles (quand et comment)

- Avoir / Note de crédit : nouvelle numérotation, référence à la facture d’origine, taxes négatives concordantes.

- Acompte : facture d’acompte numérotée ; imputation claire sur la finale (mêmes colonnes de taxe).

- Panier mixte (biens + services, statuts différents) : gardez la ventilation par ligne et n’agrégez jamais les taux.

7) Encadré “erreurs à bannir”

- Taux TVH appliqué hors provinces HST.

- TVQ omise en QC (ou confondue avec HST).

- PST facturée sur un service non taxable en province PST (vérifiez la nature).

- Récapitulatif “global” sans statut par ligne → rejet d’ITC/CTI possible.

")