Plan de Trésorerie Prévisionnel Excel : Modèle Automatisé

Le plan de trésorerie prévisionnel est un outil indispensable de gestion financière permettant de prévoir les flux de trésorerie (entrées et sorties d’argent) sur une période définie (généralement un an). Il aide à identifier les moments où l’entreprise pourra avoir besoin de financement ou des excédents de trésorerie à investir. Voici les étapes pour établir un plan de trésorerie prévisionnel efficace :

1. Définition du plan de trésorerie prévisionnel

Le plan de trésorerie prévisionnel retrace mois par mois :

- Les encaissements : toutes les recettes attendues (ventes, subventions, paiements des clients, prêts, etc.).

- Les décaissements : toutes les dépenses prévues (achats, charges salariales, loyers, impôts, remboursement des emprunts, etc.).

L’objectif est de déterminer, pour chaque mois, si l’entreprise dispose d’un excédent ou d’un déficit de trésorerie.

1.1 Structure d’un plan de trésorerie

Un plan de trésorerie se compose généralement de plusieurs colonnes :

- Mois : chaque colonne représente un mois de l’année.

- Encaissements prévisionnels : toutes les entrées d’argent prévues.

- Décaissements prévisionnels : toutes les dépenses prévues.

- Solde de trésorerie mensuel : différence entre les encaissements et les décaissements pour chaque mois.

- Solde de trésorerie cumulée : solde disponible en tenant compte des mois précédents.

2. Les étapes pour créer un plan de trésorerie prévisionnel

2.1 Recensement des encaissements

Il est crucial d’estimer avec précision toutes les entrées de trésorerie pour chaque mois. Ces encaissements incluent :

- Ventes : ventes de produits ou services réalisées ou à venir.

- Subventions : aides financières obtenues ou attendues.

- Emprunts : prêts bancaires ou autres financements externes prévus.

- Recouvrement des créances : paiements attendus de la part des clients qui ont des dettes envers l’entreprise.

L’estimation doit être la plus réaliste possible, basée sur des données historiques (si disponibles) et des prévisions fiables.

2.2 Évaluation des décaissements

Les décaissements sont les sorties d’argent prévisionnelles. Ils peuvent inclure :

- Achats : matières premières, marchandises ou services nécessaires au fonctionnement de l’entreprise.

- Salaires et charges sociales : rémunération des employés et les cotisations sociales.

- Frais de fonctionnement : loyer, énergie, assurances, frais de maintenance, etc.

- Impôts et taxes : TVA, impôt sur les sociétés, autres taxes.

- Remboursements de prêts : échéances de remboursement des emprunts.

- Investissements : dépenses en immobilisations (achats d’équipements, rénovation, etc.).

2.3 Calcul des soldes mensuels et cumulés

Solde de trésorerie mensuel :

Ce solde montre si l’entreprise aura un excédent ou un déficit à la fin de chaque mois.

Solde de trésorerie cumulée :

Le solde cumulée permet de savoir combien de trésorerie totale sera disponible à la fin de chaque mois, en tenant compte des mois précédents.

3. Utilisation du plan de trésorerie pour la prise de décisions

3.1 Identifier les périodes critiques

Le plan de trésorerie permet d’identifier les mois où l’entreprise risque de rencontrer des difficultés financières (solde négatif) et où elle pourrait avoir besoin de financement (découvert bancaire, emprunt, etc.).

3.2 Ajuster les dépenses

En cas de trésorerie négative, il sera nécessaire de :

- Reporter ou réduire certaines dépenses (investissements non essentiels, embauches, etc.).

- Renégocier des conditions de paiement avec les fournisseurs.

- Économiser sur certains postes de dépenses pour améliorer le flux de trésorerie.

3.3 Planifier les excédents de trésorerie

Lorsque le plan de trésorerie prévisionnel montre un excédent (solde positif important), l’entreprise pourra :

- Investir les excédents dans des projets de croissance (nouveaux équipements, expansion).

- Placer les excédents sur des supports financiers pour les faire fructifier.

3.4 Anticiper les besoins de financement

Le plan de trésorerie aide à anticiper les moments où l’entreprise aura besoin de financement externe. Il est possible de préparer des solutions à l’avance, telles que :

- Demander des lignes de crédit à la banque.

- Négocier des avances sur factures avec les clients.

- Explorer des financements alternatifs (crowdfunding, financement participatif).

4. Mettre à jour régulièrement le plan de trésorerie

Le plan de trésorerie prévisionnel doit être mis à jour régulièrement, car il s’agit d’un document vivant. À chaque fin de mois, vous devrez :

- Comparer les prévisions aux chiffres réels (encaissements et décaissements).

- Réajuster les prévisions pour les mois suivants en fonction des résultats observés et des nouvelles données disponibles (nouveaux contrats, retards de paiement, etc.).

- Suivre les écarts pour comprendre pourquoi certains résultats diffèrent des prévisions (problèmes de recouvrement, augmentation des charges, etc.).

5. Exemple de tableau de trésorerie prévisionnel

| Mois | Janvier | Février | Mars | Avril | Mai | Juin | … |

|---|---|---|---|---|---|---|---|

| Encaissements | 50 000 | 45 000 | 60 000 | 55 000 | 65 000 | 70 000 | … |

| Décaissements | 40 000 | 42 000 | 55 000 | 50 000 | 60 000 | 65 000 | … |

| Solde mensuel | 10 000 | 3 000 | 5 000 | 5 000 | 5 000 | 5 000 | … |

| Solde cumulée | 10 000 | 13 000 | 18 000 | 23 000 | 28 000 | 33 000 | … |

Dans cet exemple, on observe que l’entreprise prévoit un solde de trésorerie positif tous les mois, avec un solde cumulée croissant. Cela montre une bonne gestion des flux de trésorerie.

Le plan de trésorerie prévisionnel est un outil indispensable pour piloter les finances de l’entreprise. Il permet d’anticiper les besoins en liquidités, de gérer les excédents et de prendre des décisions stratégiques basées sur une vision claire des flux financiers. Il est crucial de le mettre à jour régulièrement et de l’ajuster en fonction des événements et des évolutions du marché.

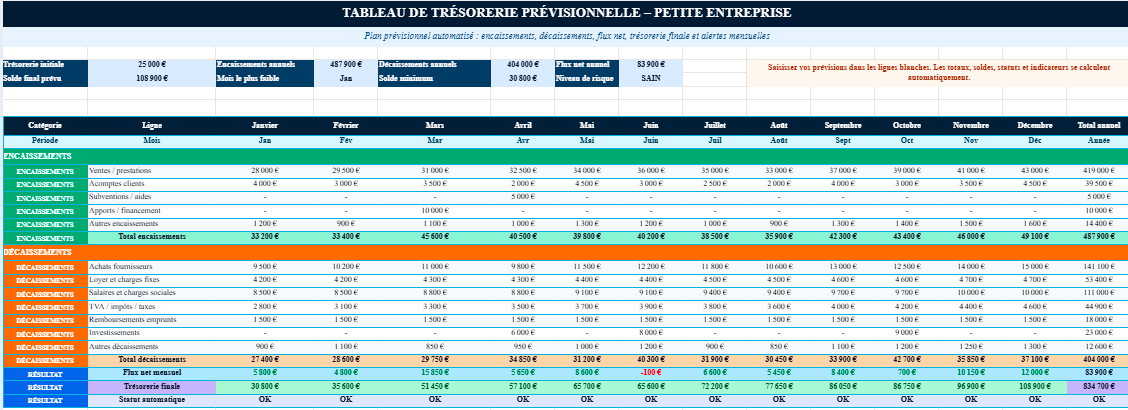

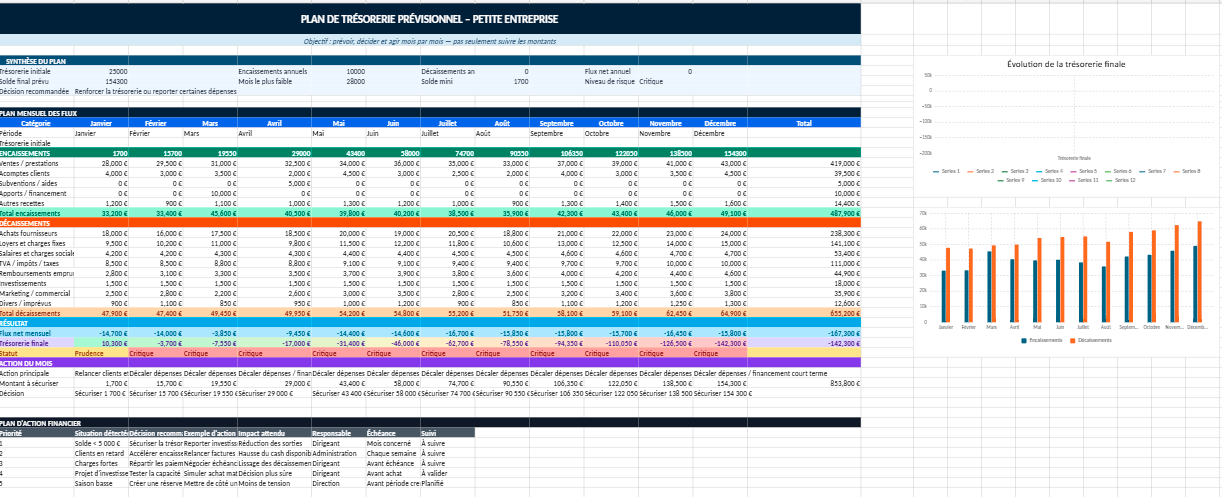

Plan de Trésorerie Prévisionnel Excel Gratuit pour Petite Entreprise

Ce modèle Excel propose un véritable plan de trésorerie prévisionnel, et pas seulement un simple tableau de suivi. Il aide les petites entreprises à anticiper leurs entrées et sorties d’argent, à repérer les mois sensibles et à prévoir les décisions financières à prendre avant qu’une difficulté n’apparaisse.

Le fichier combine un tableau mensuel automatisé, une synthèse de décision, des alertes visuelles et un plan d’action financier. Il permet de savoir rapidement si la trésorerie reste suffisante, si une période demande de la prudence ou si un montant doit être sécurisé pour maintenir l’activité.

Ce que contient le modèle

- Plan mensuel des encaissements et décaissements

- Calcul automatique du flux net mensuel

- Suivi du solde de trésorerie prévisionnel

- Statut automatique : OK, Prudence ou Critique

- Montant à sécuriser en cas de tension

- Synthèse de décision en haut du fichier

- Plan d’action financier mois par mois

- Graphiques automatiques pour visualiser l’évolution

- Design coloré et prêt à l’emploi

Exemple de plan de trésorerie prévisionnel pour petite entreprise

Voici un exemple simple de plan de trésorerie prévisionnel adapté à une petite entreprise. Il permet de visualiser, mois par mois, les encaissements attendus, les décaissements prévus, le flux net et le solde final disponible.

| Mois | Trésorerie initiale | Encaissements | Décaissements | Flux net | Solde final | Action recommandée |

|---|---|---|---|---|---|---|

| Janvier | 8 000 € | 18 500 € | 15 200 € | +3 300 € | 11 300 € | Situation stable |

| Février | 11 300 € | 16 000 € | 19 800 € | -3 800 € | 7 500 € | Surveiller les dépenses |

| Mars | 7 500 € | 22 000 € | 17 400 € | +4 600 € | 12 100 € | Relancer les clients en retard |

| Avril | 12 100 € | 14 500 € | 21 000 € | -6 500 € | 5 600 € | Reporter une dépense non urgente |

Dans cet exemple, le mois d’avril demande une attention particulière. Le solde final reste positif, mais la baisse de trésorerie montre qu’il faut anticiper : accélérer les encaissements, négocier un délai fournisseur ou sécuriser une réserve de trésorerie.

Que contient un plan de trésorerie prévisionnel ?

Un plan de trésorerie prévisionnel rassemble l’ensemble des flux financiers attendus sur une période donnée, généralement de 6 à 12 mois. Son objectif est de permettre au dirigeant d’anticiper les besoins de financement, de détecter les périodes de tension et de sécuriser la gestion quotidienne de l’entreprise.

Pour être réellement utile, le document doit recenser toutes les entrées et sorties d’argent prévues, puis calculer automatiquement l’évolution de la trésorerie disponible au fil des mois.

| Élément | Exemples | Pourquoi l’intégrer ? |

|---|---|---|

| Trésorerie initiale | Solde bancaire disponible au début de la période | Servir de point de départ aux prévisions |

| Encaissements clients | Ventes, prestations, règlements de factures | Prévoir les rentrées d’argent futures |

| Acomptes reçus | Versements avant livraison ou réalisation | Améliorer la visibilité sur la trésorerie |

| Subventions et aides | Aides publiques, primes, financements | Intégrer les ressources exceptionnelles |

| Achats fournisseurs | Matières premières, marchandises, sous-traitance | Anticiper les principales sorties d’argent |

| Salaires | Rémunérations du personnel | Prévoir les charges mensuelles fixes |

| Charges sociales | URSSAF, cotisations patronales et salariales | Éviter les oublis d’échéances importantes |

| Impôts et taxes | TVA, impôt sur les sociétés, CFE | Préparer les décaissements réglementaires |

| Investissements | Matériel, véhicule, informatique, équipements | Mesurer l’impact des projets futurs |

| Remboursements d’emprunts | Mensualités de crédit | Évaluer la capacité de remboursement |

| Flux net | Encaissements – Décaissements | Mesurer l’équilibre financier de chaque période |

| Trésorerie finale | Solde disponible en fin de mois | Identifier les périodes favorables ou critiques |

Plan de trésorerie, budget de trésorerie et tableau de trésorerie : quelles différences ?

Ces trois expressions sont souvent utilisées ensemble, mais elles ne désignent pas exactement le même outil. Le plan de trésorerie sert surtout à anticiper les flux futurs, le budget de trésorerie fixe une trajectoire financière prévisionnelle, tandis que le tableau de trésorerie permet de suivre les données mois par mois.

| Outil | Objectif principal | Utilisation | Exemple concret |

|---|---|---|---|

| Plan de trésorerie | Prévoir les entrées et sorties d’argent | Anticiper les besoins de financement | Repérer un mois où le solde risque de devenir faible |

| Budget de trésorerie | Fixer des objectifs financiers sur une période | Construire une prévision globale pour l’année | Prévoir les encaissements et décaissements annuels |

| Tableau de trésorerie | Présenter les flux dans un format lisible | Suivre les montants mois par mois | Comparer janvier, février, mars et les autres mois |

En pratique, ces outils se complètent. Le plan de trésorerie donne la logique de pilotage, le budget de trésorerie apporte une vision prévisionnelle plus globale, et le tableau Excel sert de support concret pour saisir les montants, automatiser les calculs et suivre l’évolution du solde.

Que faire si le solde prévisionnel devient négatif ?

Un solde prévisionnel négatif ne signifie pas forcément que l’entreprise est en difficulté durable. Il indique surtout qu’une période demande une action rapide. Le plan de trésorerie permet alors d’identifier les leviers à activer avant que la tension ne touche réellement le compte bancaire.

| Problème détecté | Action immédiate | Effet attendu |

|---|---|---|

| Factures clients non réglées | Relancer les clients et proposer un paiement rapide | Accélérer les encaissements |

| Décaissements trop concentrés sur un mois | Négocier un échéancier avec les fournisseurs | Étaler les sorties d’argent |

| Investissement prévu trop tôt | Reporter l’achat ou le financer en plusieurs fois | Préserver la trésorerie disponible |

| Charges fixes trop lourdes | Réviser les abonnements, contrats et dépenses non essentielles | Réduire les décaissements récurrents |

| Baisse temporaire d’activité | Prévoir une réserve ou une ligne de financement court terme | Sécuriser le fonctionnement de l’entreprise |

Prévoir trois scénarios de trésorerie : prudent, réaliste et optimiste

Un plan de trésorerie devient plus utile lorsqu’il ne repose pas sur une seule hypothèse. En préparant plusieurs scénarios, l’entreprise peut mesurer sa capacité à résister à une baisse d’activité, à absorber un retard de paiement ou, au contraire, à financer une période de croissance.

| Scénario | Hypothèse retenue | Effet sur la trésorerie | Décision à préparer |

|---|---|---|---|

| Scénario prudent | Ventes plus faibles, paiements clients retardés, charges maintenues | Trésorerie plus fragile, risque de solde faible ou négatif | Sécuriser une réserve, reporter certains achats, renforcer les relances clients |

| Scénario réaliste | Activité conforme aux prévisions habituelles | Trésorerie stable si les encaissements et dépenses restent maîtrisés | Piloter l’activité mois par mois et surveiller les écarts |

| Scénario optimiste | Hausse des ventes, encaissements rapides, charges sous contrôle | Amélioration du solde disponible et capacité d’investissement plus forte | Préparer un recrutement, un achat stratégique ou un projet de développement |

Exemple de variation des hypothèses

| Variable analysée | Scénario prudent | Scénario réaliste | Scénario optimiste |

|---|---|---|---|

| Chiffre d’affaires encaissé | -20 % | Prévision normale | +15 % |

| Délai moyen de paiement client | 45 à 60 jours | 30 jours | Paiement rapide ou acompte |

| Charges variables | Hausse possible | Niveau habituel | Charges mieux maîtrisées |

| Investissements | Reportés | Maintenus si le solde reste positif | Accélérés si la trésorerie le permet |

Plan de trésorerie prévisionnel selon le type d’entreprise

Un plan de trésorerie n’a pas exactement la même utilité selon l’activité exercée. Une PME, un commerce, un artisan ou un indépendant ne surveillent pas toujours les mêmes flux. L’intérêt du modèle Excel est donc de pouvoir adapter les catégories aux réalités du terrain.

| Type d’activité | Flux à surveiller en priorité | Risque fréquent | Bon réflexe de gestion |

|---|---|---|---|

| PME | Salaires, charges sociales, fournisseurs, TVA, emprunts | Décalage entre les factures clients et les échéances fixes | Suivre chaque mois le solde prévisionnel et les délais de paiement |

| Commerce | Achats de stock, loyers, ventes encaissées, saisonnalité | Stock trop élevé ou ventes concentrées sur certaines périodes | Prévoir les mois creux et adapter les achats au rythme des ventes |

| Artisan | Acomptes clients, matériaux, sous-traitance, déplacements | Avancer des frais avant d’être payé par le client | Demander un acompte avant le démarrage des travaux |

| Restaurant | Fournisseurs, salaires, charges fixes, variation d’activité | Charges régulières malgré une fréquentation irrégulière | Analyser les périodes basses et sécuriser une réserve de trésorerie |

| Consultant / indépendant | Factures clients, charges sociales, impôts, abonnements professionnels | Retard de paiement d’un client important | Étaler les échéances et éviter de dépendre d’un seul encaissement |

| Association | Subventions, cotisations, dons, dépenses d’événements | Décalage entre les dépenses engagées et le versement des aides | Prévoir les dates réelles d’encaissement des subventions |

Plan de trésorerie prévisionnel selon le type d’entreprise

Un plan de trésorerie n’a pas exactement la même utilité selon l’activité exercée. Une PME, un commerce, un artisan ou un indépendant ne surveillent pas toujours les mêmes flux. L’intérêt du modèle Excel est donc de pouvoir adapter les catégories aux réalités du terrain.

| Type d’activité | Flux à surveiller en priorité | Risque fréquent | Bon réflexe de gestion |

|---|---|---|---|

| PME | Salaires, charges sociales, fournisseurs, TVA, emprunts | Décalage entre les factures clients et les échéances fixes | Suivre chaque mois le solde prévisionnel et les délais de paiement |

| Commerce | Achats de stock, loyers, ventes encaissées, saisonnalité | Stock trop élevé ou ventes concentrées sur certaines périodes | Prévoir les mois creux et adapter les achats au rythme des ventes |

| Artisan | Acomptes clients, matériaux, sous-traitance, déplacements | Avancer des frais avant d’être payé par le client | Demander un acompte avant le démarrage des travaux |

| Restaurant | Fournisseurs, salaires, charges fixes, variation d’activité | Charges régulières malgré une fréquentation irrégulière | Analyser les périodes basses et sécuriser une réserve de trésorerie |

| Consultant / indépendant | Factures clients, charges sociales, impôts, abonnements professionnels | Retard de paiement d’un client important | Étaler les échéances et éviter de dépendre d’un seul encaissement |

| Association | Subventions, cotisations, dons, dépenses d’événements | Décalage entre les dépenses engagées et le versement des aides | Prévoir les dates réelles d’encaissement des subventions |

")