10 QCM en Comptabilité Générale avec Corrigés

Recommandés

Voici une série de 10 QCM en comptabilité générale, couvrant des thèmes essentiels comme les principes comptables, les opérations courantes, la gestion des comptes, et l’interprétation des états financiers. Les réponses sont fournies en format code pour faciliter la correction.

Télécharger dans Excel un QCM de 100 Questions avec réponses ⬇️

Examen 1 : Principes Comptables Fondamentaux

Thème : Notions de base et principes comptables

QCM :

- Quel est l’objectif principal de la comptabilité ?

- a) Minimiser les impôts

- b) Fournir une information financière fiable et pertinente pour les utilisateurs internes et externes

- c) Calculer le salaire des employés

):FCbbbbaaruuuuuuuuuuuuuuuuuufffiiiiiiiiiilllwhhhhhhhhhhhhgggggpppcccccccccssssssttttttttteeeeex- Que signifie le principe de prudence en comptabilité ?

- a) Enregistrer uniquement les gains réalisés

- b) Anticiper les pertes potentielles et enregistrer les charges dès qu’elles sont probables

- c) Ne pas comptabiliser les dépenses

'):BCbbaaarrquuuuuuuuuuuuuuuuuuuooniiiilllllllhhhhhggggpppppdcccccccsssssssssssttttttte- Qu’est-ce que le principe d’indépendance des exercices ?

- a) Enregistrer toutes les transactions dans un seul exercice

- b) Affecter chaque transaction à l’exercice où elle a eu lieu, indépendamment du moment de paiement ou de réception

- c) Regrouper les transactions sur plusieurs exercices

- Quel est le principe de continuité d’exploitation ?

- a) Supposer que l’entreprise cessera ses activités prochainement

- b) Supposer que l’entreprise poursuivra ses activités dans un avenir prévisible

- c) Ne pas enregistrer les dettes

'):CSbbbbaarquuuuuuuuuuuuiiiiiiillhhhhhgggppppppdcccccccsssssssssttteeeeeyyyy- Que signifie le principe de non-compensation ?

- a) Les charges peuvent compenser les produits

- b) Les produits et les charges doivent être comptabilisés séparément sans compensation

- c) Les produits sont toujours supérieurs aux charges

):LCbbbbbaarrrqquuuuuuuuuuuuuuoniiiiillwwwhhhhhhggggggpppppccccsssssssssssttttttteyExamen 2 : Comptabilisation des Opérations Courantes

Thème : Enregistrement des transactions comptables

QCM :

- Qu’est-ce qu’un journal comptable ?

- a) Un document financier récapitulatif annuel

- b) Un document où sont enregistrées chronologiquement toutes les opérations comptables

- c) Un tableau de bord de gestion

):CEbbaarrrquuuuuuuuuuuuuooniiilllwwwhhhhhhhhgggggggggggpppdccccsssssssstttttttteeee- Que signifie le débit dans une écriture comptable ?

- a) La partie gauche d’une écriture comptable

- b) La partie droite d’une écriture comptable

- c) La somme totale des ventes

'):LCbbbbbarrrquuuuuuuuoniilwhhggpppcccsttteee- Que représente le crédit dans une écriture comptable ?

- a) La partie droite d’une écriture comptable

- b) Un paiement en espèces

- c) Les bénéfices de l’entreprise

'):LCbbbbarrqquuuuuuuuiiilwhhgggpppccccsttttee- Qu’est-ce qu’une balance de vérification ?

- a) Un rapport des actifs immobilisés

- b) Un document qui vérifie l’égalité entre les totaux du débit et du crédit dans les comptes

- c) Une liste des clients

- Pourquoi une pièce comptable est-elle nécessaire pour une écriture ?

- a) Pour justifier chaque transaction enregistrée

- b) Pour augmenter le total des actifs

- c) Pour vérifier les soldes bancaires

):PCbbbbrruuuuuuuufoniiiikhhhhgggpdcccccsssstttteeeExamen 3 : Les Comptes Comptables

Thème : Types de comptes et leurs fonctions

QCM :

- Que représente un compte de classe 6 en comptabilité ?

- a) Les immobilisations de l’entreprise

- b) Les charges de l’entreprise

- c) Les produits de l’entreprise

- Que représente un compte de classe 7 ?

- a) Les stocks de l’entreprise

- b) Les produits de l’entreprise

- c) Les dettes de l’entreprise

- Que sont les comptes de classe 2 ?

- a) Les comptes de trésorerie

- b) Les comptes d’immobilisations

- c) Les comptes de produits

- Que représente un compte fournisseur ?

- a) Un compte d’actif

- b) Un compte de passif pour les dettes envers les fournisseurs

- c) Un compte de produit

):CEbarqquuuuuuuuuuuffiillwhhhhggggppppccccssssssssssttteeey- Quel est le rôle d’un compte client ?

- a) Enregistrer les ventes de produits

- b) Enregistrer les créances de l’entreprise envers les clients

- c) Enregistrer les charges d’exploitation

Examen 4 : Les États Financiers

Thème : Compréhension et analyse des états financiers

QCM :

- Que représente le bilan comptable ?

- a) La performance de l’entreprise

- b) La situation financière de l’entreprise à une date précise

- c) Le montant total des ventes

- Que mesure le compte de résultat ?

- a) La valeur des immobilisations

- b) La rentabilité de l’entreprise sur une période donnée

- c) Les créances clients

- Qu’est-ce que le tableau des flux de trésorerie ?

- a) Un tableau des dettes à long terme

- b) Un état financier qui présente les entrées et sorties de trésorerie

- c) Un résumé des immobilisations

):CEbbarquuuuuuuuuuuuuuuuufiiiiilhhhhhhgggppdcccccccsssssssttttttte- Quelle section du bilan contient les créances clients ?

- a) Actif

- b) Passif

- c) Capitaux propres

):BCbruufihgpst- Dans quelle section du bilan trouve-t-on les dettes fournisseurs ?

- a) Actif

- b) Passif

- c) Capitaux propres

):PCbauufihgpsssVoici une série de 10 QCM en comptabilité générale, couvrant des thèmes essentiels comme les principes comptables, les opérations courantes, la gestion des comptes, et l’interprétation des états financiers. Les réponses sont fournies en format code pour faciliter la correction.

Examen 1 : Principes Comptables Fondamentaux

Thème : Notions de base et principes comptables

QCM :

- Quel est l’objectif principal de la comptabilité ?

- a) Minimiser les impôts

- b) Fournir une information financière fiable et pertinente pour les utilisateurs internes et externes

- c) Calculer le salaire des employés

):FCbbbbaaruuuuuuuuuuuuuuuuuufffiiiiiiiiiilllwhhhhhhhhhhhhgggggpppcccccccccssssssttttttttteeeeex- Que signifie le principe de prudence en comptabilité ?

- a) Enregistrer uniquement les gains réalisés

- b) Anticiper les pertes potentielles et enregistrer les charges dès qu’elles sont probables

- c) Ne pas comptabiliser les dépenses

'):BCbbaaarrquuuuuuuuuuuuuuuuuuuooniiiilllllllhhhhhggggpppppdcccccccsssssssssssttttttte- Qu’est-ce que le principe d’indépendance des exercices ?

- a) Enregistrer toutes les transactions dans un seul exercice

- b) Affecter chaque transaction à l’exercice où elle a eu lieu, indépendamment du moment de paiement ou de réception

- c) Regrouper les transactions sur plusieurs exercices

- Quel est le principe de continuité d’exploitation ?

- a) Supposer que l’entreprise cessera ses activités prochainement

- b) Supposer que l’entreprise poursuivra ses activités dans un avenir prévisible

- c) Ne pas enregistrer les dettes

'):CSbbbbaarquuuuuuuuuuuuiiiiiiillhhhhhgggppppppdcccccccsssssssssttteeeeeyyyy- Que signifie le principe de non-compensation ?

- a) Les charges peuvent compenser les produits

- b) Les produits et les charges doivent être comptabilisés séparément sans compensation

- c) Les produits sont toujours supérieurs aux charges

):LCbbbbbaarrrqquuuuuuuuuuuuuuoniiiiillwwwhhhhhhggggggpppppccccsssssssssssttttttteyExamen 2 : Comptabilisation des Opérations Courantes

Thème : Enregistrement des transactions comptables

QCM :

- Qu’est-ce qu’un journal comptable ?

- a) Un document financier récapitulatif annuel

- b) Un document où sont enregistrées chronologiquement toutes les opérations comptables

- c) Un tableau de bord de gestion

):CEbbaarrrquuuuuuuuuuuuuooniiilllwwwhhhhhhhhgggggggggggpppdccccsssssssstttttttteeee- Que signifie le débit dans une écriture comptable ?

- a) La partie gauche d’une écriture comptable

- b) La partie droite d’une écriture comptable

- c) La somme totale des ventes

'):LCbbbbbarrrquuuuuuuuoniilwhhggpppcccsttteee- Que représente le crédit dans une écriture comptable ?

- a) La partie droite d’une écriture comptable

- b) Un paiement en espèces

- c) Les bénéfices de l’entreprise

'):LCbbbbarrqquuuuuuuuiiilwhhgggpppccccsttttee- Qu’est-ce qu’une balance de vérification ?

- a) Un rapport des actifs immobilisés

- b) Un document qui vérifie l’égalité entre les totaux du débit et du crédit dans les comptes

- c) Une liste des clients

- Pourquoi une pièce comptable est-elle nécessaire pour une écriture ?

- a) Pour justifier chaque transaction enregistrée

- b) Pour augmenter le total des actifs

- c) Pour vérifier les soldes bancaires

):PCbbbbrruuuuuuuufoniiiikhhhhgggpdcccccsssstttteeeExamen 3 : Les Comptes Comptables

Thème : Types de comptes et leurs fonctions

QCM :

- Que représente un compte de classe 6 en comptabilité ?

- a) Les immobilisations de l’entreprise

- b) Les charges de l’entreprise

- c) Les produits de l’entreprise

- Que représente un compte de classe 7 ?

- a) Les stocks de l’entreprise

- b) Les produits de l’entreprise

- c) Les dettes de l’entreprise

- Que sont les comptes de classe 2 ?

- a) Les comptes de trésorerie

- b) Les comptes d’immobilisations

- c) Les comptes de produits

- Que représente un compte fournisseur ?

- a) Un compte d’actif

- b) Un compte de passif pour les dettes envers les fournisseurs

- c) Un compte de produit

):CEbarqquuuuuuuuuuuffiillwhhhhggggppppccccssssssssssttteeey- Quel est le rôle d’un compte client ?

- a) Enregistrer les ventes de produits

- b) Enregistrer les créances de l’entreprise envers les clients

- c) Enregistrer les charges d’exploitation

Examen 4 : Les États Financiers

Thème : Compréhension et analyse des états financiers

QCM :

- Que représente le bilan comptable ?

- a) La performance de l’entreprise

- b) La situation financière de l’entreprise à une date précise

- c) Le montant total des ventes

- Que mesure le compte de résultat ?

- a) La valeur des immobilisations

- b) La rentabilité de l’entreprise sur une période donnée

- c) Les créances clients

- Qu’est-ce que le tableau des flux de trésorerie ?

- a) Un tableau des dettes à long terme

- b) Un état financier qui présente les entrées et sorties de trésorerie

- c) Un résumé des immobilisations

):CEbbarquuuuuuuuuuuuuuuuufiiiiilhhhhhhgggppdcccccccsssssssttttttte- Quelle section du bilan contient les créances clients ?

- a) Actif

- b) Passif

- c) Capitaux propres

):BCbruufihgpst- Dans quelle section du bilan trouve-t-on les dettes fournisseurs ?

- a) Actif

- b) Passif

- c) Capitaux propres

):PCbauufihgpsssExamen 5 : Amortissement et Dépréciation (suite)

Thème : Calcul et enregistrement de l’amortissement

QCM :

- Pourquoi est-il important d’amortir les immobilisations ?

- a) Pour augmenter le bénéfice de l’entreprise

- b) Pour répartir le coût d’un actif sur sa durée de vie, reflétant ainsi sa perte de valeur au fil du temps

- c) Pour calculer les taxes

'),:PCbbbbbbbbarrqqqqquuuuuuuuuuuuuuufffiiiiiillllwhhhhgggppppcccccccccssssssttttttteeeeeeeeyy- Quelle méthode d’amortissement est souvent utilisée pour les machines ?

- a) Amortissement dégressif

- b) Amortissement linéaire

- c) Amortissement par réévaluation

):BCbauuuuuuiiilwwhhhggpccsssttExamen 6 : Calcul des Coûts et Marges

Thème : Évaluation des coûts et calcul des marges bénéficiaires

QCM :

- Qu’est-ce que le coût de revient ?

- a) Le coût de vente d’un produit

- b) La somme des coûts directs et indirects pour produire un bien ou un service

- c) Le bénéfice de l’entreprise

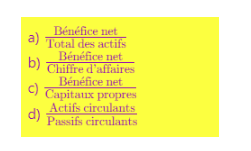

):LCbaarrrrqqqquuuuuuuuuuuiiiiiiwwhhhhhggggggpppccccccssssssstttteeeeeey- Que représente la marge brute ?

- a) La différence entre le chiffre d’affaires et le coût des ventes

- b) La totalité des charges d’exploitation

- c) Les ventes nettes

'):LCbbbbrrrqqquuuuuuuuuuuuuuuffffffniiillhhhhggpccccssssttttey- Qu’est-ce que la marge nette ?

- a) La part de chaque vente qui reste après déduction de toutes les charges, exprimée en pourcentage du chiffre d’affaires

- b) Le prix de vente total

- c) La somme des coûts de production

'),:LCbbbbbbbbbrrrrrqqqqqquuuuuuuuuuuuuuuuuuuuuuffffoonnniiiiilwhhhhhggggpppppddccccccccsssssssttttttteeeeeeyx- Pourquoi est-il important de calculer le seuil de rentabilité ?

- a) Pour fixer les prix de vente

- b) Pour identifier le niveau de chiffre d’affaires nécessaire pour couvrir tous les coûts

- c) Pour augmenter les bénéfices

'):PCbbbbarrrrqqquuuuuuuuuuuuufffffniiiiiiiillhhhhggggggppccccccccsssssssttteeeeeeyy- Que signifie une marge bénéficiaire élevée ?

- a) Des coûts de production élevés

- b) Une rentabilité accrue sur les ventes réalisées

- c) Une perte nette

):CEbbbaarruuuuuuuuuuuuiiilllhhhhgpccccssssssttteeyExamen 7 : Trésorerie et Liquidité

Thème : Gestion de la trésorerie et évaluation de la liquidité

QCM :

- Que représente la trésorerie dans une entreprise ?

- a) La totalité des immobilisations

- b) Les liquidités disponibles pour financer les opérations courantes

- c) Le montant total des ventes

):LCbbbaarrqquuuuuuuuufiiiiiiilllhhhhhhggggggppppdccccssssssssttteee- Qu’est-ce qu’un flux de trésorerie positif ?

- a) Les dépenses sont supérieures aux recettes

- b) Les recettes sont supérieures aux dépenses

- c) La valeur des immobilisations augmente

):LCbarquuuuuuuuuuuuihhhggpppcccssssssssttteeex- Pourquoi est-il important de surveiller la liquidité d’une entreprise ?

- a) Pour augmenter les bénéfices

- b) Pour s’assurer que l’entreprise peut honorer ses obligations financières à court terme

- c) Pour réduire les actifs

- Qu’est-ce que le fonds de roulement ?

- a) La différence entre les actifs et passifs courants, permettant de financer les activités courantes

- b) La somme totale des actifs

- c) Le chiffre d’affaires annuel

),:LCbbbbbbbbbrrrrrrqquuuuuuuuuuuuuuuufffffiiiiiillwhhhhhhhhgggpppccccccsssssssssstttttttttteey- Que représente le ratio de liquidité générale ?

- a) La rentabilité des ventes

- b) La capacité de l’entreprise à couvrir ses dettes à court terme avec ses actifs à court terme

- c) Les stocks disponibles

'):LCbbbbbbbbarrrrrrrqquuuuuuuuuuuuuuuufiiiilwwhhggggpppccccccccssssssssttttttttteeeyyExamen 8 : Fiscalité et Comptabilité

Thème : Principes fiscaux en comptabilité

QCM :

- Qu’est-ce que la TVA (Taxe sur la Valeur Ajoutée) ?

- a) Un impôt sur les bénéfices des entreprises

- b) Un impôt indirect sur la consommation payé par les clients

- c) Une réduction des coûts de production

):CEbbbbarrrquuuuuuiiiiilllwwwhhhhhhgggggppppcccsssssttttev- Quel est le rôle des provisions en comptabilité fiscale ?

- a) Diminuer les actifs

- b) Prendre en compte les charges futures probables

- c) Augmenter les profits

):PCbbaaarrquuuuuuuuuufonllwhhhgggpppcccccsssssttee- Pourquoi la comptabilité fiscale est-elle importante ?

- a) Pour augmenter les ventes

- b) Pour respecter les obligations légales et calculer les impôts dûs

- c) Pour fixer les prix

):PCbbbaarrrquuuuuuuuuuuooiiilllllllwhhgggggpppccccsssssssstttteee- Qu’est-ce qu’une déduction fiscale ?

- a) Un crédit d’impôt

- b) Une réduction du revenu imposable

- c) Une augmentation des revenus

):CEbaarqquuuuuuuiilwhhhhgggppccssteeey- Quel est le but de la déclaration fiscale annuelle d’une entreprise ?

- a) Évaluer les performances

- b) Calculer et déclarer le montant total des impôts dûs

- c) Établir le bilan de l’entreprise

):RCbbbbarrqqquuuuuuuuilllllwwhhhggggppcccsssstttttteeCes QCM comptabilité générale couvrent les bases essentielles, de l’enregistrement des transactions et de la gestion de trésorerie jusqu’aux états financiers et à la fiscalité. Ils fournissent une évaluation complète pour les connaissances en comptabilité.

Examen 9 : Rapprochement Bancaire

Thème : Gestion et vérification des comptes bancaires

QCM :

- Qu’est-ce qu’un rapprochement bancaire ?

- a) Une méthode pour calculer les impôts

- b) Un processus de vérification qui compare le relevé bancaire avec les écritures comptables de l’entreprise

- c) Une méthode de gestion des stocks

- Pourquoi est-il important de réaliser un rapprochement bancaire ?

- a) Pour maximiser les revenus

- b) Pour identifier et corriger les écarts entre les comptes bancaires et les comptes de l’entreprise

- c) Pour réduire les ventes

'):PCbbbaarrrrrqquuuuuuuuuuuuuuuuuuuufoiiiiiillllwwhhhhhgggggppppccccccccccssssssssstttttttte- Quelles sont les causes courantes des écarts dans le rapprochement bancaire ?

- a) Les ventes et achats

- b) Les chèques en circulation et les dépôts en attente

- c) Les stocks en excès

):LCbbarrrquuuuuuuuuuuuniillhhhhhgggppdcsssssttttttee- Comment traite-t-on les chèques en circulation lors d’un rapprochement bancaire ?

- a) En les ajoutant au solde bancaire

- b) En les déduisant du solde bancaire

- c) En les supprimant des registres

):UCbbbaarqqqquuuuuuiillhhhhggpcsssstee- À quelle fréquence doit-on effectuer le rapprochement bancaire ?

- a) Annuellement

- b) Mensuellement ou chaque fois qu’un relevé bancaire est reçu

- c) Tous les jours

'):WCbbbaarrruuuuuuuuuuuuufniilllwhhhhhgggpddcccsssstteeeeeeyExamen 10 : Écritures d’Inventaire et Clôture de l’Exercice Comptable

Thème : Préparation et clôture des comptes annuels

QCM :

- Qu’est-ce qu’une écriture d’inventaire ?

- a) Une écriture enregistrant les actifs fixes

- b) Une écriture de fin d’exercice pour ajuster les comptes avant la clôture annuelle

- c) Une écriture utilisée pour les achats

'):CEbbbbbarrrrrqquuuuuuuuuuuuuuufiiiklllllwhhhhhhggggpppccccccssssttttteeeeeyx- Pourquoi effectuer les écritures d’inventaire à la fin de l’exercice ?

- a) Pour annuler toutes les écritures

- b) Pour assurer que les comptes reflètent une image fidèle de la situation de l’entreprise

- c) Pour réduire les coûts

- Quelle est l’utilité des provisions à la clôture de l’exercice ?

- a) Elles servent à estimer les charges probables pour l’exercice futur

- b) Elles augmentent les actifs

- c) Elles diminuent les revenus

- Qu’est-ce qu’une écriture de régularisation ?

- a) Une écriture qui augmente les bénéfices

- b) Une écriture permettant de prendre en compte les charges et produits rattachés à l’exercice courant mais non encore comptabilisés

- c) Une écriture pour ajuster les stocks

- Que signifie la clôture des comptes ?

- a) Arrêter l’activité de l’entreprise

- b) Finaliser les écritures pour un exercice comptable, afin de préparer les états financiers

- c) Réinitialiser les comptes à zéro

),:FCbbbbbbaarrrrrquuuuuuuuuuuuuuuuffiiiiiiillllwhhhhhhgggpppppcccccccccssssssstttteeexCes 10 QCM en comptabilité générale couvrent l’ensemble des processus comptables de base : principes, opérations, états financiers, fiscalité, et clôture des comptes. Ils fournissent une vue complète pour évaluer les connaissances en comptabilité générale et préparer à des exercices pratiques.

la Comptabilité avec un QCM de 100 Questions à Télécharger dans Excel

⬇️

Comprendre la Comptabilité Analytique avec un QCM de 100 Questions à Télécharger

Recommandés