Tableau de rentabilité locative Excel : le modèle qui transforme vos hypothèses en décisions

Télécharger un modèle de tableau de rentabilité locative Excel ⬇️

Investir dans un bien locatif, c’est d’abord investir dans une méthode. Quand vous posez vos chiffres “au feeling”, vous obtenez une impression.

Quand vous les posez dans un tableau de rentabilité locative Excel, vous obtenez une lecture structurée : revenus encaissés, charges réelles, crédit, NOI, cash-flow, rendements et indicateurs de solidité. Vous voyez immédiatement ce qui tient… et ce qui casse.

Ce type de fichier sert à une chose très concrète : vous aider à décider. Acheter ou attendre. Négocier le prix. Ajuster le loyer. Choisir de financer plus longtemps ou d’augmenter l’apport. Prévoir une vacance locative réaliste. Anticiper l’entretien. En quelques minutes, vous passez d’une idée d’investissement à un scénario chiffré, lisible et comparable.

Pourquoi un tableau de rentabilité locative Excel change vraiment votre analyse

Un investissement locatif ne se résume pas au “loyer – crédit”. Dans la vie réelle, vous faites face à des charges non récupérables, une fiscalité potentielle, des périodes de vacance, des frais de gestion, des imprévus, des arbitrages sur les travaux et parfois une assurance emprunteur qui pèse plus qu’on ne l’imagine. Un bon tableau Excel vous oblige à poser toutes les pièces sur la table.

Excel apporte aussi une force que beaucoup sous-estiment : la simulation. Vous modifiez un seul paramètre (loyer, vacance, taux, durée, charges) et vous observez l’effet sur la rentabilité, mois par mois et année par année. Vous n’êtes plus dans une promesse, vous êtes dans un modèle. Et plus votre modèle est clair, plus votre décision devient solide.

La simulation : tester, comparer, décider

À partir de là, vous raisonnez en scénarios, pas en suppositions. Vous modifiez un paramètre — taux +0,5%, vacance à 7%, charges +10%, travaux +20% — et vous voyez immédiatement si le projet tient : cash-flow, NOI, DSCR, mois par mois puis sur l’année.

Cette logique renforce aussi votre négociation. Si 10 000 € de plus sur le prix effacent votre marge, vous savez où poser la limite. Si un seul mois de vacance fragilise l’équilibre, vous identifiez le levier à corriger (apport, durée, gestion, charges).

Résultat : vous ne “croyez” plus à une rentabilité, vous la mesurez — et vous choisissez un projet robuste, pas seulement séduisant sur le papier.

Ce que doit calculer un bon modèle de rentabilité locative

Pour qu’un tableau soit réellement utile, il doit couvrir quatre niveaux de lecture, du plus simple au plus “pilotable”.

- L’investissement total

Vous intégrez le prix d’achat, les frais de notaire, travaux, mobilier (si meublé), frais bancaires, agence, etc. Vous obtenez la base indispensable : combien le projet coûte réellement, au-delà du prix affiché. - Les revenus encaissés (pas seulement théoriques)

Vous partez du loyer, puis vous appliquez une vacance locative (même faible). Vous ajoutez éventuellement des revenus annexes (parking, cave, prestations). Votre chiffre devient réaliste. - Le NOI / revenu net avant crédit

C’est l’indicateur qui montre la performance de votre bien “en exploitation”, avant financement. Vous mesurez la rentabilité intrinsèque du projet, indépendamment du montage bancaire. - Le cash-flow après crédit

C’est le nerf de la guerre : ce que le projet met réellement dans votre poche… ou ce qu’il vous coûte chaque mois. Un cash-flow légèrement négatif peut se défendre dans certaines stratégies, mais il doit être assumé et maîtrisé, pas découvert trop tard.

Présentation du modèle Excel : une structure simple et professionnelle

Un modèle efficace reste lisible : il ne vous noie pas sous des tableaux, il vous guide. Celui-ci s’organise autour de 4 onglets complémentaires, pensés comme un petit parcours logique : vous renseignez vos hypothèses une seule fois, puis vous observez automatiquement les résultats au bon niveau de détail (mensuel, annuel, financement). Chaque onglet joue un rôle précis, et l’ensemble forme une lecture cohérente, sans aller-retour inutiles ni calculs cachés.

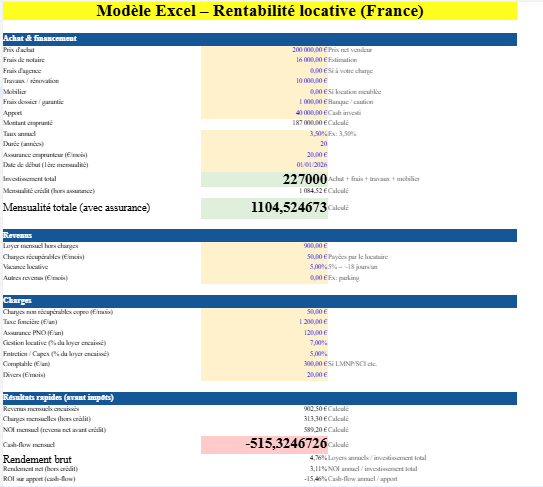

1) Onglet “Entrées” : le cockpit de votre simulation

Vous renseignez toutes les hypothèses : acquisition, financement, loyers, charges et paramètres de vacance. L’objectif est clair : une zone unique où vous pilotez le scénario sans vous perdre dans des cellules dispersées.

Vous y retrouvez généralement :

- Achat : prix, notaire, agence, travaux, mobilier, frais divers.

- Financement : apport, montant emprunté calculé, taux, durée, assurance.

- Revenus : loyer HC, charges récupérables, autres revenus, vacance.

- Charges : copro non récupérable, taxe foncière, PNO, gestion, entretien, divers.

Dans la partie “résultats rapides”, le modèle remonte automatiquement :

- Revenus encaissés mensuels

- Charges mensuelles hors crédit

- NOI mensuel

- Cash-flow mensuel

- Rendement brut, rendement net, ROI sur apport

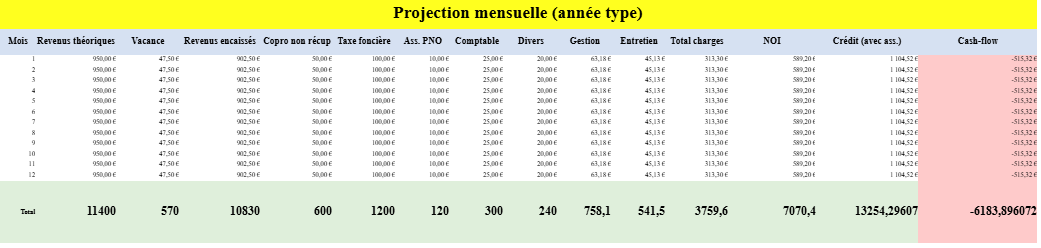

2) Onglet “Mensuel” : voir l’histoire mois par mois

Un bon investisseur lit la rentabilité comme un film, pas comme une photo. La projection mensuelle vous montre ce qui se passe sur 12 mois :

- revenus théoriques → vacance → revenus encaissés

- charges fixes + charges variables (gestion, entretien proportionnels)

- NOI mensuel

- mensualité de crédit

- cash-flow

Vous repérez immédiatement les mois “tendus”, et vous comprenez si votre marge de sécurité existe réellement.

3) Onglet “Annuel_KPI” : la synthèse qui sert à comparer les projets

Cet onglet transforme vos calculs en indicateurs lisibles :

- investissement total, apport, dette

- revenus encaissés annuels, charges annuelles, NOI annuel

- cash-flow annuel

- rendement brut, rendement net

- ROI sur apport (cash-flow)

- DSCR (capacité à couvrir la dette par le NOI)

Le DSCR est particulièrement utile si vous raisonnez comme un financeur : il indique si le projet “tient” face au remboursement, sans compter sur des miracles.

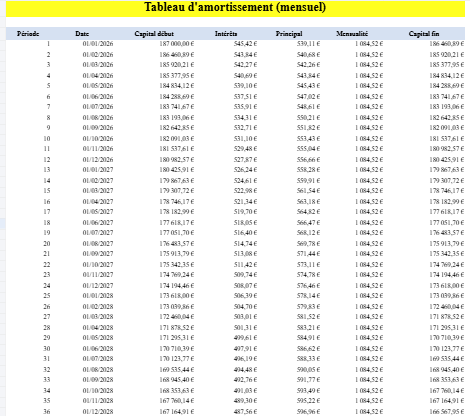

4) Onglet “Emprunt” : le tableau d’amortissement

Le tableau d’amortissement vous donne la mécanique du crédit : intérêts, principal, capital restant dû. Cette lecture devient précieuse si vous envisagez :

- une revente à moyen terme,

- un remboursement anticipé,

- une renégociation,

- une stratégie patrimoniale (suivi du capital remboursé).

Mode d’emploi : comment remplir votre tableau sans vous tromper

Vous gagnez en fiabilité si vous avancez dans cet ordre.

Étape 1 — Posez le coût réel du projet

Renseignez prix d’achat, notaire, travaux, mobilier, frais annexes. Cette étape évite le piège classique : “je calcule la rentabilité sur le prix d’achat”, puis je découvre que les frais font baisser le rendement.

Étape 2 — Définissez un financement cohérent

Renseignez l’apport, le taux, la durée et l’assurance. Vous observez la mensualité totale. À ce stade, vous commencez déjà à voir si le loyer couvre naturellement l’effort.

Étape 3 — Saisissez des revenus encaissables

Renseignez le loyer hors charges, puis la vacance locative. Une vacance de 5% paraît modeste, mais elle remet souvent les projets “limite” au bon niveau de réalité.

Étape 4 — Ajoutez les charges sans vous mentir

Taxe foncière, copro non récupérable, PNO, gestion, entretien : ce sont des charges “normales”. Les oublier donne une rentabilité artificielle. Les intégrer donne une stratégie robuste.

Comment interpréter les résultats (et quoi faire avec)

Rendement brut : utile pour comparer vite, insuffisant pour décider

Le rendement brut (loyer annuel / investissement total) sert à trier des annonces. Il aide à gagner du temps, pas à signer.

Rendement net hors crédit : votre performance “exploitation”

Le rendement net basé sur le NOI vous dit si le bien est réellement performant en tant que machine locative. Un projet peut avoir un bon brut et un net faible si les charges mangent tout.

Cash-flow : votre confort mensuel

Le cash-flow montre votre effort (ou votre surplus). Vous lisez ici la vraie question : “Est-ce que ce projet me finance… ou est-ce que je le finance ?”

ROI sur apport : l’indicateur “capitaux”

Le ROI sur apport exprime ce que votre cash investi vous rapporte en flux, indépendamment du prix total. C’est un angle très parlant quand vous comparez plusieurs options d’apport/dette.

DSCR : votre marge de sécurité

Un DSCR > 1 signifie que le NOI couvre la dette. Plus il monte, plus votre projet respire. Même si vous n’êtes pas banquier, cet indicateur vous protège.

Simulations puissantes à faire en 5 minutes

Votre modèle devient vraiment intéressant quand vous jouez des scénarios.

- Scénario “taux +0,5%” : vous testez la résistance du projet si le financement se durcit.

- Scénario “vacance réaliste” : 3% / 5% / 8% selon le secteur.

- Scénario “charges +10%” : vous simulez l’inflation ou des dépenses sous-estimées.

- Scénario “travaux +20%” : vous sécurisez un chantier qui dérape.

- Scénario “loyer optimisé” : vous voyez ce que change une hausse modérée (si le marché le permet).

Vous obtenez une lecture simple : où est le point de bascule (quand le cash-flow devient négatif, quand le DSCR tombe, quand le net devient trop faible).

Les erreurs fréquentes que ce tableau vous aide à éviter

Vous évitez les mauvaises surprises quand vous gardez une logique “réel encaissé / réel dépensé”.

- Vous intégrez les frais d’acquisition (notaire, agence, travaux) au lieu de calculer sur le prix seul.

- Vous appliquez une vacance, même faible, au lieu d’imaginer 12 mois parfaits.

- Vous distinguez charges récupérables et non récupérables.

- Vous prévoyez un budget entretien, même minimal, au lieu de subir l’imprévu.

- Vous regardez le cash-flow et pas seulement le rendement brut.

Personnaliser votre tableau selon votre stratégie

Votre fichier peut évoluer facilement selon votre contexte :

- Location meublée : mobilier + charges spécifiques + éventuel comptable.

- Gestion déléguée : pourcentage de gestion plus réaliste + frais de relocation.

- Travaux importants : étaler certains coûts, prévoir une vacance de travaux.

- Objectif revente : ajouter une simulation de revente et de capital restant dû.

- Multi-biens : dupliquer le fichier par bien, puis créer une synthèse portefeuille.

Modèle de tableau de rentabilité locative Excel

Un tableau de rentabilité locative Excel vous donne une discipline simple : vous mettez vos hypothèses noir sur blanc, vous les confrontez au réel, puis vous décidez avec une vue complète. Vous ne cherchez pas “la rentabilité parfaite”, vous cherchez un projet cohérent, robuste et maîtrisable.

FAQ

Quelle différence entre rendement net et cash-flow ?

Le rendement net mesure la performance du bien avant crédit (NOI). Le cash-flow mesure ce qu’il reste après crédit. Vous pouvez avoir un bon rendement net et un cash-flow négatif si le financement est lourd.

Pourquoi intégrer la vacance locative même si le bien est déjà loué ?

Parce qu’un investissement se raisonne sur la durée. Même un bon locataire finit par partir. La vacance représente une réalité statistique, pas un défaut de gestion.

Quel indicateur regarder en priorité ?

Vous gagnez en clarté si vous suivez ce trio : NOI, cash-flow, DSCR. Ensuite, vous utilisez rendements et ROI pour comparer.

Calculateur de rentabilité locative : l’outil qui met vos chiffres au clair

Tableau Excel pour la Régularisation des Charges Locatives Gratuit

Rentabilité locative en France : brute, nette, nette-nette : modèle Excel