Tableau de bord de gestion des risques dans Excel

Télécharger le Tableau de bord de gestion des risques dans Excel : un tableau qui met tous vos risques « à plat »⬇️

Une entreprise peut traverser des années sans incident majeur et pourtant vivre sur une poudrière. Sur le papier, les indicateurs opérationnels sont au vert, la rentabilité se maintient, la production tient les délais. Mais sous la surface, des signaux s’accumulent : contrôles bricolés, dépendance à un fournisseur clé, bases de données mal sauvegardées, climat social fragile. Tant que rien n’explose, ces fragilités restent invisibles, éparpillées dans les échanges informels et les rapports techniques.

C’est précisément là que le tableau de bord de gestion des risques, surtout dans sa version condensée, joue un rôle politique au sens noble du terme : donner à voir ce que l’organisation préfère souvent ignorer. Non pas en ajoutant des colonnes de chiffres, mais en illustrant ce qui est caché – les concentrations de risques, les angles morts, les fausses sécurités.

tableau de bord de gestion des risques <===> Rendre visible l’invisible : comment un tableau de bord des risques dévoile les dangers cachés

Du registre de risques au récit visuel

La plupart des organisations possèdent déjà une forme de « registre des risques » : un fichier où l’on aligne des menaces, une probabilité, un impact, quelques commentaires. Document utile, mais peu lu. Il rassure autant qu’il anesthésie : la liste existe, donc le sujet serait « traité ».

Le tableau de bord condensé prend ce même matériau et le transforme en récit visuel. En une seule vue, on peut :

- voir quels risques dominent la scène (top 10),

- mesurer la santé des dispositifs de contrôle,

- distinguer les dossiers en retard, en cours, clos,

- comprendre où se concentrent les dangers par catégorie,

- lire la carte des risques comme une radiographie de l’entreprise.

Autrement dit, on passe d’un catalogue statique à une mise en scène des priorités. Le risque n’est plus une abstraction : il prend place, couleur, volume.

Montrer ce qui ne se voit pas : l’art de la synthèse graphique

L’enjeu n’est pas seulement de rassembler des informations, mais de faire surgir les zones d’ombre. Chaque bloc du tableau de bord joue un rôle précis dans cette mise en lumière.

1. Le top des risques : hiérarchiser l’inquiétude

La liste des risques prioritaires, ordonnée par score, répond à une question simple :

« Qu’est-ce qui mérite notre inquiétude, ici et maintenant ? »

Les intitulés apparaissent côte à côte avec :

- un score (Probabilité × Impact),

- un niveau (faible, moyen, élevé, critique),

- une tendance (flèche qui monte, stagne ou descend),

- un statut (ouvert, en cours, clos),

- une échéance claire.

Ce bloc ne raconte pas tout, mais il force le regard sur ce que l’organisation ne peut plus se permettre de repousser. Un risque « critique » récurrent, ouvert depuis des mois, devient soudain difficile à justifier devant un comité.

2. Performance des contrôles : distinguer le risque assumé du risque subi

Un autre piège classique consiste à mélanger tous les risques dans une même masse indistincte. Or un danger entouré de contrôles robustes ne pèse pas autant qu’un danger laissé à nu.

Le graphique de performance des contrôles distingue :

- les risques sans contrôle déclaré,

- ceux dont les contrôles sont jugés faibles,

- ceux qui bénéficient de dispositifs solides.

Ce simple découpage fait apparaître ce que les rapports détaillés laissent souvent en filigrane : la part de risque subi, faute d’actions structurées. Une direction générale peut ainsi se poser la vraie question :

« Combien de risques avons-nous choisi de porter consciemment, et combien nous portent malgré nous ? »

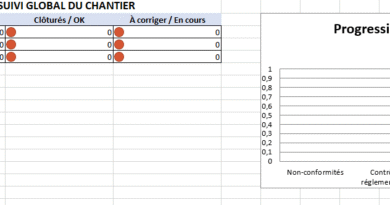

3. Open issues : la vérité des dossiers en souffrance

Les incidents clos remplissent volontiers les présentations ; ils donnent le sentiment d’une organisation active. Mais les enjeux les plus sensibles se cachent souvent dans les dossiers qui traînent : plans d’actions repoussés, audits en suspens, remédiations partielles.

La vue « Open Issues » tranche dans le vif :

- Overdue : risques dont l’échéance est dépassée,

- risques ouverts à impact faible, moyen ou élevé.

D’un coup d’œil, on mesure le stock de problèmes réellement en attente, et pas seulement le flux des actions réalisées. Cette transparence bouscule parfois les habitudes, mais elle offre un bénéfice majeur : aligner tout le monde sur la réalité des retards et des renoncements.

La carte des risques : radiographie des concentrations invisibles

Au centre du dispositif, la carte probabilité × impact est la pièce maîtresse. Elle ne décrit pas seulement chaque risque ; elle montre comment les risques se regroupent.

Sur une grille à cinq niveaux de probabilité et cinq niveaux d’impact, chaque case affiche le nombre de risques non clos. Les couleurs – vert, jaune, orange, rouge – traduisent en un instant ce que des pages d’analyses peinent à rendre sensible : l’endroit où l’organisation a objectivement le plus à perdre.

Cette représentation rend visibles plusieurs réalités inconfortables :

- une zone rouge saturée de risques « moyennement probables mais très graves » que personne ne veut vraiment regarder ;

- ou au contraire, une concentration dans les cases « probabilité faible / impact fort », typique des catastrophes rares, celles qu’on repousse à plus tard « parce que ça n’arrive jamais ».

L’intérêt de cette carte tient moins à son esthétisme qu’à la conversation qu’elle déclenche. Elle met chacun devant ses responsabilités : si la case « 4 de probabilité / 5 d’impact » est remplie, il ne s’agit plus d’un scénario théorique, mais d’un profil de risque assumé.

Les catégories de risques : révéler les déséquilibres stratégiques

La barre « Risk by Category » complète la radiographie en montrant où se concentre l’exposition : conformité, finance, SI, ressources humaines, supply chain, marché, etc.

Ce n’est pas seulement une question de volume. Voir, par exemple, une surreprésentation des risques :

- RH (climat social, pénurie de compétences, turnover),

- ou supply chain (dépendance fournisseurs, ruptures logistiques),

revient à poser la question de la cohérence stratégique : là où l’entreprise dit investir, mettre des moyens, sécuriser, les risques diminuent-ils réellement ? Là où elle communique peu, les risques explosent-ils silencieusement ?

Le graphique ne tranche pas à la place des dirigeants. Il les oblige simplement à regarder où leur discours ne correspond pas à la réalité des expositions.

Ce que le tableau oblige à dire à haute voix

Illustrer ce qui est caché, ce n’est pas dénoncer, c’est ordonner les non-dits pour permettre des arbitrages assumés.

Un tableau de bord de risques bien conçu force ainsi à verbaliser :

- quels risques restent volontairement acceptés (parce que le coût de réduction serait disproportionné),

- quels risques restent tolérés faute de moyens ou de courage managérial,

- quels risques ne sont plus acceptables à la lumière des concentrations révélées.

Le rôle de la vue condensée est de mettre tout le monde devant la même image : dirigeants, responsables métiers, fonctions support. On ne discute plus sur la base de ressentis – « on a l’impression d’être exposés là-dessus » – mais à partir de faits visualisés.

Les conditions pour que la transparence ne soit pas qu’un décor

Un tableau de bord, même sophistiqué, ne vaut que par l’usage qu’on en fait. Pour que l’outil serve réellement à dévoiler les dangers cachés, plusieurs conditions sont essentielles :

- Des données assumées

Les probabilités et impacts ne sont jamais totalement objectifs. Il faut accepter une part de jugement, mais la documenter, la discuter, la réviser. - Une mise à jour régulière

Un tableau figé devient rapidement une vitrine. La vue condensée prend tout son sens si elle est revisitée à rythme régulier : comité des risques, comité d’audit, CODIR élargi. - Un droit à l’alerte

Si les équipes craignent de voir leurs risques « sanctionnés » plutôt que traités, elles maquilleront les notations. La transparence graphique exige une culture de la remontée : signaler un danger devient un acte professionnel, non une faute. - Une lecture partagée

Le dashboard n’est pas réservé aux spécialistes du contrôle interne. C’est un langage commun : il doit être compris par un directeur d’usine, une DRH, un responsable IT, un responsable financier.

Faire du risque un objet de conversation, pas de dissimulation

Un tableau de bord condensé n’élimine aucun danger. Il évite autre chose, plus insidieux : la tentation de se raconter que « tout va bien » tant que l’incident majeur n’a pas eu lieu.

En rassemblant sur une seule vue :

- la hiérarchie des risques,

- la robustesse des contrôles,

- l’état réel des dossiers ouverts,

- la concentration par catégorie,

- la carte probabilité × impact,

l’outil met en scène l’invisible. Il donne forme aux fragilités diffuses, oblige à regarder les zones rouges et à reconnaître ce qui, jusque-là, restait dans les marges des rapports.

Au fond 😉

Un tableau de bord des risques ne sert pas à faire disparaître le danger dans la couleur des graphiques. Il sert à autre chose, plus exigeant : mettre l’organisation devant ses choix, devant ce qu’elle accepte de porter, devant ce qu’elle ne veut plus laisser cacher. C’est là, dans cette honnêteté visuelle, que commence une véritable culture de maîtrise des risques.

Exemple

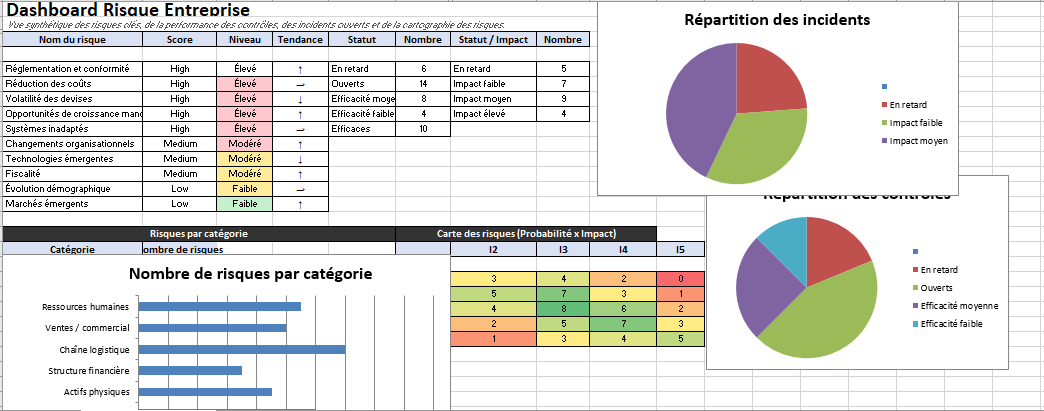

Tableau Excel de gestion des risques : base unique, vue unique

Ce fichier Excel rassemble, dans un format très lisible, l’essentiel de votre cartographie des risques : les données de base d’un côté, une vue condensée et visuelle de l’autre. L’objectif : voir en quelques secondes où se concentrent réellement les dangers.

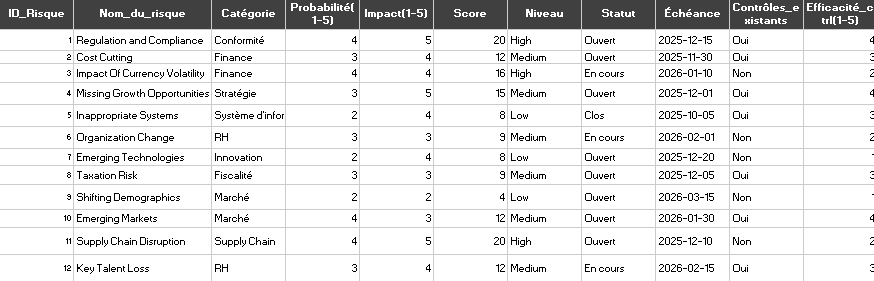

Feuille RISQUES – la base de données structurée

Cette première feuille sert de registre central des risques :

- pour chaque risque : nom, catégorie, probabilité, impact, statut, échéance, contrôles existants, efficacité…

- le score de risque et le niveau (faible / moyen / élevé / critique ou High / Medium / Low) sont calculés automatiquement.

C’est la feuille où l’on alimente le fichier : vous ajoutez, modifiez ou fermez vos risques sans toucher aux formules.

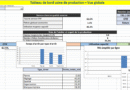

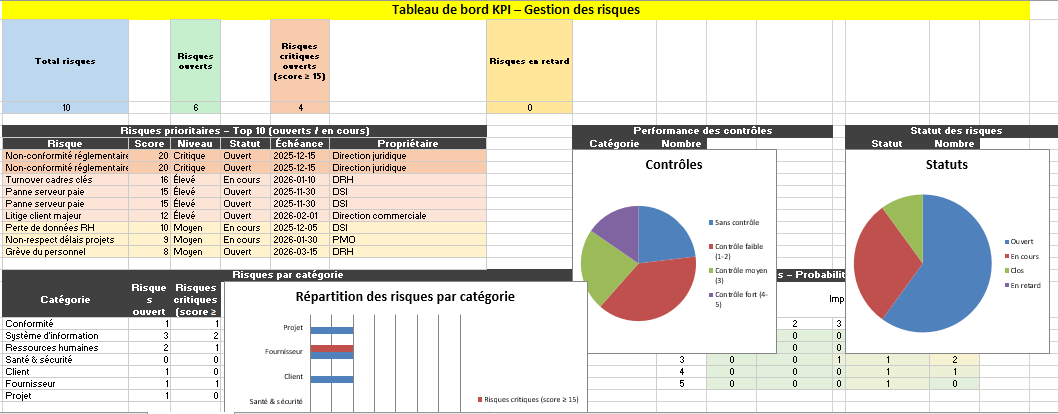

Feuille VUE_CONDENSÉE – la synthèse en un coup d’œil

Cette feuille est pensée pour être visible de loin en réunion :

- un top des risques prioritaires (tableau des principaux risques classés par score)

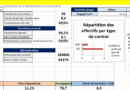

- deux graphes circulaires : performance des contrôles et répartition des “open issues”

- un graphique par catégorie : où se concentrent les risques non clos (finance, RH, conformité, SI, marché, etc.)

- une carte Probabilité × Impact en couleurs, qui montre immédiatement les zones de concentration du risque.

Tout est organisé sur une seule page, façon “cockpit”, pour que la direction et les équipes partagent la même vision.

Des indicateurs dynamiques et prêts pour le terrain

Dès que vous mettez à jour la feuille RISQUES (ajout d’un risque, changement de probabilité, clôture d’un dossier), la VUE_CONDENSÉE se met à jour automatiquement : scores, priorités, graphes, carte des risques.

Le résultat : un tableau de bord opérationnel, utilisable en comité des risques, en réunion de direction ou en revue QSE, sans passer des heures à refaire des présentations.

Les équations du risque : calculer, comparer et piloter les dangers

1. Score de risque simple

SCORE_RISQUE = PROBABILITE * IMPACT

- PROBABILITE : note (par exemple de 1 à 5) qui mesure la chance que le risque se produise.

- IMPACT : note (par exemple de 1 à 5) qui mesure la gravité si le risque se produit.

- SCORE_RISQUE : résultat utilisé pour classer / prioriser les risques.

2. Score de risque normalisé (entre 0 et 1, ou 0 et 100)

SCORE_NORMALISE = (PROBABILITE / PROBABILITE_MAX) * (IMPACT / IMPACT_MAX)

- PROBABILITE_MAX : valeur maximale possible de PROBABILITE (ex. 5).

- IMPACT_MAX : valeur maximale possible de IMPACT (ex. 5).

- SCORE_NORMALISE : permet de comparer des risques sur une échelle commune (0–1 ou 0–100 %).

3. Exposition au risque (perte attendue)

EXPOSITION_RISQUE = PROBABILITE * IMPACT_FINANCIER

- PROBABILITE : entre 0 et 1 (ex. 0,25 = 25 % de chance).

- IMPACT_FINANCIER : perte estimée si le risque se produit (en €).

- EXPOSITION_RISQUE : perte moyenne attendue, utile pour les arbitrages budgétaires.

4. Sécurité de l’information / continuité (SLE, ALE)

SLE = VALEUR_ACTIF * FACTEUR_IMPACT

ALE = SLE * ARO

- VALEUR_ACTIF : valeur de l’actif (machine, base de données, site web…).

- FACTEUR_IMPACT : part de la valeur détruite par un incident (ex. 0,4 = 40 %).

- SLE (Single Loss Expectancy) : perte pour un incident unique.

- ARO (Annual Rate of Occurrence) : fréquence annuelle attendue (ex. 0,5 = une fois tous les 2 ans).

- ALE (Annual Loss Expectancy) : perte annuelle moyenne attendue.

5. Nombre de priorité de risque (logique AMDEC / FMEA)

RPN = GRAVITE * OCCURRENCE * DETECTABILITE

- GRAVITE : sévérité de la conséquence (échelle 1–10).

- OCCURRENCE : fréquence / probabilité d’apparition (1–10).

- DETECTABILITE : capacité à détecter le défaut avant l’impact

(1 = très détectable, 10 = presque impossible à détecter). - RPN : Risk Priority Number, plus il est élevé, plus l’action est prioritaire.

6. Risque inhérent et risque résiduel

Version 1 – avant / après contrôles :

RISQUE_INHERENT = PROBABILITE_AVANT_CONTROLES * IMPACT_AVANT_CONTROLES

RISQUE_RESIDUEL = PROBABILITE_APRES_CONTROLES * IMPACT_APRES_CONTROLES

- RISQUE_INHERENT : niveau de risque « brut », avant dispositifs de contrôle.

- RISQUE_RESIDUEL : niveau de risque après prise en compte des contrôles.

Version 2 – en fonction de l’efficacité des contrôles :

RISQUE_RESIDUEL = RISQUE_INHERENT * (1 - EFFICACITE_CONTROLES)

- EFFICACITE_CONTROLES : réduction apportée par les contrôles (entre 0 et 1).

- Exemple : EFFICACITE_CONTROLES = 0,6 → réduction de 60 % du risque initial.

7. Indice de criticité pondéré (facteur complémentaire)

INDICE_CRITICITE = PROBABILITE * IMPACT * FACTEUR_COMPLEMENTAIRE

- FACTEUR_COMPLEMENTAIRE : troisième paramètre que tu choisis

(détectabilité, vulnérabilité, nombre de personnes exposées, volume, etc.). - INDICE_CRITICITE : score plus riche que le simple PROBABILITE × IMPACT.

8. Taux de maîtrise du risque

TAUX_MAITRISE = 1 - (RISQUE_RESIDUEL / RISQUE_INHERENT)

- Résultat entre 0 et 1 (ou 0–100 %).

- TAUX_MAITRISE proche de 0 → risque peu réduit.

- TAUX_MAITRISE proche de 1 → risque fortement réduit.

9. Seuils de classement (traduire SCORE_RISQUE en niveau)

Pseudo-code :

SI SCORE_RISQUE >= 16 → "Critique"

SINON SI SCORE_RISQUE >= 11 → "Élevé"

SINON SI SCORE_RISQUE >= 6 → "Modéré"

SINON → "Faible"

Version Excel (français, à coller dans une cellule) :

=SI(SCORE_RISQUE>=16;"Critique";

SI(SCORE_RISQUE>=11;"Élevé";

SI(SCORE_RISQUE>=6;"Modéré";

"Faible")))

- SCORE_RISQUE : la cellule où tu as calculé PROBABILITE * IMPACT.

- Le texte

"Critique","Élevé","Modéré","Faible"peut être adapté à ta propre échelle.