Solvabilité d’un candidat locataire : Modèle Excel Automatisé

Dans la vie d’un propriétaire, il existe un moment charnière, souvent discret, parfois sous-estimé : celui où un dossier de location se pose sur la table. Quelques feuilles, des chiffres, des justificatifs. En apparence, rien de spectaculaire. Et pourtant, c’est là que tout se joue.

Car la solvabilité d’un candidat locataire ne se résume jamais à une formule mathématique. Elle incarne une projection dans le temps. Une tentative de répondre à une question essentielle : cette personne pourra-t-elle, mois après mois, assumer son loyer sans difficulté, sans tension, sans rupture ?

Évaluer la solvabilité, c’est chercher un point d’équilibre entre prudence financière et compréhension humaine. C’est décider avec responsabilité, sans rigidité aveugle.

La solvabilité : une notion plus vivante qu’il n’y paraît

Dans l’esprit collectif, la solvabilité évoque souvent un seuil, un pourcentage, une règle presque immuable. Pourtant, dans la réalité, elle fonctionne davantage comme une lecture globale d’une situation de vie.

Un candidat locataire n’est pas un tableau Excel. Il arrive avec une trajectoire, une stabilité plus ou moins ancienne, des charges parfois invisibles, des projets en cours. La solvabilité consiste à relier tous ces éléments pour comprendre si le logement proposé s’intègrera harmonieusement dans son quotidien.

Un dossier solide ne signifie pas seulement “revenus suffisants”. Il signifie cohérence, prévisibilité et capacité à absorber les imprévus.

Le taux d’effort : un repère nécessaire, jamais une vérité absolue

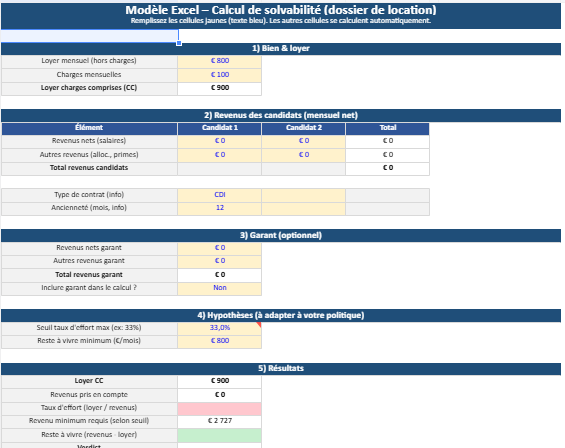

Dans la pratique, le premier indicateur observé reste le taux d’effort. Il mesure la part du revenu consacrée au paiement du loyer et des charges. Traditionnellement, ce taux s’établit autour d’un tiers des revenus mensuels.

Ce chiffre rassure, car il offre un cadre. Mais il ne parle jamais seul.

Un taux d’effort raisonnable peut masquer une situation fragile si le reste du budget est déjà contraint. À l’inverse, un taux légèrement plus élevé peut rester parfaitement viable lorsque le candidat dispose d’un revenu confortable, de peu de charges fixes et d’une gestion saine.

Le rôle du bailleur ne consiste pas à appliquer une règle aveuglément, mais à interpréter ce ratio avec discernement.

Le reste à vivre : le véritable révélateur de stabilité

Une fois le loyer payé, que reste-t-il ?

Cette question simple ouvre souvent la porte à l’analyse la plus pertinente.

Le reste à vivre représente la somme disponible pour faire face à la vie quotidienne : alimentation, transports, énergie, assurances, loisirs, imprévus. C’est lui qui détermine la capacité du locataire à absorber une hausse de charges, une facture exceptionnelle, ou un mois moins favorable.

Un reste à vivre confortable apaise la relation locative dès le départ. Il limite les retards, réduit les tensions et instaure une forme de sérénité mutuelle.

Dans bien des cas, ce critère s’avère plus parlant que le taux d’effort lui-même.

La nature des revenus : comprendre ce qui se cache derrière les chiffres

Tous les revenus n’ont pas la même valeur en matière de solvabilité. Un salaire stable, ancien, régulier inspire naturellement confiance. Mais le monde du travail évolue, et les profils se diversifient.

Travailleurs indépendants, freelances, entrepreneurs, salariés en période d’essai, contrats courts : ces situations demandent une lecture plus fine, mais pas nécessairement plus restrictive.

L’ancienneté, la régularité, la cohérence des flux comptent souvent davantage que le montant brut affiché. Un indépendant stable depuis plusieurs années peut présenter une solvabilité robuste, parfois plus fiable qu’un salarié récemment embauché.

Ici encore, l’enjeu n’est pas de classer, mais de comprendre.

Le garant : un appui, pas une substitution

Lorsque le dossier du candidat se situe à la frontière de l’acceptable, le garant joue un rôle clé. Il apporte une sécurité complémentaire, un filet de protection en cas d’aléa.

Mais le garant ne doit jamais devenir un moyen de contourner une situation manifestement fragile. Il renforce un dossier, il ne le remplace pas.

Sa présence rassure le bailleur, tout en laissant au locataire la responsabilité principale de son engagement.

Dans les relations locatives équilibrées, le garant reste discret. Sa simple existence suffit souvent à stabiliser la décision.

Formaliser l’analyse : une démarche protectrice et apaisante

De plus en plus de bailleurs choisissent de structurer leur évaluation à l’aide de grilles de solvabilité ou de calculateurs simples. Cette formalisation présente un avantage majeur : elle clarifie la décision.

Un calcul transparent, des critères lisibles, une conclusion argumentée permettent d’éviter les décisions impulsives, les refus mal vécus, ou les acceptations risquées.

Cela protège également le bailleur en cas de contestation ou de remise en question ultérieure.

Formaliser, ce n’est pas déshumaniser. C’est au contraire donner un cadre juste à une décision humaine.

Une décision qui engage deux trajectoires

Choisir un locataire, ce n’est pas seulement sécuriser un loyer. C’est engager une relation qui durera des mois, parfois des années. Une relation faite de confiance, de respect mutuel et d’engagements réciproques.

Un locataire solvable, c’est quelqu’un qui peut habiter son logement sans angoisse financière.

Un bailleur vigilant, c’est quelqu’un qui protège son bien sans fermer la porte à la diversité des parcours.

Lorsque la solvabilité est évaluée avec intelligence et humanité, la location commence sur des bases solides. Et bien souvent, cette rigueur initiale devient le socle d’une relation locative sereine, durable et équilibrée.

Lire un dossier de location comme on lit une situation

Après les ratios et les calculs, la vraie question devient : qu’est-ce que ce dossier dit, au fond, sur la capacité du candidat à tenir dans la durée ?

C’est ici que l’analyse prend une dimension plus concrète. On ne cherche plus seulement à “valider” une solvabilité ; on cherche à comprendre le rythme de vie financier du futur locataire, et la solidité de ce rythme face aux aléas.

Les charges fixes : l’angle mort qui change tout

Deux candidats affichent le même salaire, le même loyer ciblé. Sur le papier, ils se ressemblent. Pourtant, leur situation peut être radicalement différente.

Ce qui fait basculer l’équilibre, ce sont souvent les charges fixes : crédits en cours, pension, frais de garde, remboursement d’un véhicule, dettes étalées, engagements familiaux. Ces montants, parfois discrets, pèsent chaque mois comme un second loyer.

Un dossier vraiment lisible intègre donc une logique simple :

solvabilité = revenus réguliers – charges incompressibles – loyer charges comprises.

Le but n’est pas d’être intrusif, mais d’éviter une erreur classique : croire qu’un revenu “suffisant” garantit une situation “confortable”.

L’épargne : le signe silencieux d’une marge de sécurité

Il existe une donnée qui rassure immédiatement, sans même avoir besoin de longs calculs : la présence d’une épargne.

Pas nécessairement une épargne spectaculaire. Parfois quelques mois de réserve, une habitude d’épargner, un coussin financier. Cela dit beaucoup.

Une épargne signifie que le candidat possède une capacité de rebond.

Un imprévu ne se transforme pas en crise. Un mois difficile n’entraîne pas automatiquement un retard de loyer.

Ce point ne doit pas devenir un critère discriminant, mais il constitue un indicateur de maturité budgétaire, surtout dans les profils où les revenus fluctuent.

La stabilité : ce que l’on vérifie vraiment

On parle souvent de “stabilité” comme si elle dépendait uniquement d’un contrat. En réalité, la stabilité se lit à plusieurs niveaux :

- Stabilité professionnelle : ancienneté, continuité, secteur d’activité.

- Stabilité financière : régularité des entrées, absence de ruptures brutales.

- Stabilité de trajectoire : cohérence du parcours, logique des changements.

Un candidat qui change d’entreprise peut rester très stable, s’il progresse dans la même voie. Un candidat en CDI peut être plus fragile s’il vient d’entrer en période de difficulté financière.

Ce que l’on cherche, c’est une situation où la location ne devient pas un risque structurel.

Les “bons signaux” qui ne sont pas des chiffres

Il y a, dans un dossier, des éléments qui parlent sans faire de bruit. Ils ne remplacent pas l’analyse, mais ils éclairent l’intention et la fiabilité.

Un candidat qui :

- répond clairement,

- transmet des pièces propres et cohérentes,

- respecte les délais,

- pose des questions précises,

- comprend ses obligations,

… donne souvent l’image d’une personne qui considère la location comme un engagement sérieux.

Ce n’est pas une preuve mathématique, mais c’est souvent un signal comportemental qui annonce une relation locative plus stable.

Les cas particuliers : quand les dossiers sortent du cadre

Une bonne analyse de solvabilité sait aussi traiter les profils qui ne rentrent pas dans les schémas classiques. Et c’est là que beaucoup de bailleurs hésitent, par manque de méthode.

1) CDD, intérim, période d’essai

Ici, l’enjeu n’est pas le “statut” mais la continuité.

On regarde :

- l’historique des contrats,

- la fréquence des missions,

- le secteur (certains sont structurellement en rotation),

- et surtout la capacité à couvrir le loyer sur plusieurs mois.

Dans ces cas, un garant ou une réserve d’épargne peut jouer un rôle stabilisateur.

2) Indépendants et freelances

Ce qui rassure n’est pas un bulletin de salaire, mais :

- l’ancienneté d’activité,

- la régularité du chiffre d’affaires,

- le niveau de marge,

- la saisonnalité.

Un indépendant peut être très solvable… à condition que ses revenus soient lisibles et démontrables.

3) Étudiants

Le dossier étudiant repose rarement sur les revenus de l’étudiant lui-même.

La solvabilité se construit alors sur :

- la solidité du garant,

- la cohérence du budget,

- et parfois des aides (selon le contexte).

Le point clé est d’éviter que le logement devienne une charge émotionnelle et financière pour la famille. Un bon dossier étudiant, c’est un dossier où tout est cadré dès le départ.

4) Couples et colocations

Ici, tout dépend de la façon dont on calcule :

- ajoute-t-on les revenus ? oui,

- mais que se passe-t-il si l’un des deux part ?

- y a-t-il une clause de solidarité ?

- le dossier reste-t-il viable avec un seul revenu ?

Un couple peut sembler solide à deux… et fragile à un. Une colocation peut être stable si chaque profil est solvable individuellement.

Trois conclusions sont généralement possibles :

- Dossier validé : solvabilité confortable, situation stable.

- Dossier acceptable sous conditions : garant, assurance, ajustement (ex. loyer plus bas).

- Dossier à risque : taux d’effort trop élevé, reste à vivre insuffisant, situation trop instable.

QCM diagnostiqueur immobilier : s’entraîner avec un tableau Excel de 100 questions