Simulateur Excel d’intérêts de compte courant d’associé (CCA) — mode d’emploi détaillé, cas particuliers et contrôles

Calculez vos intérêts de CCA au jour le jour avec un résultat clair et vérifiable : application automatique du taux plafond, séparation déductible / non déductible, gestion des exercices décalés et des cas sensibles (CCA débiteur, capital non libéré, non-résident). En quelques minutes, vous obtenez une synthèse prête à exploiter et des contrôles qui sécurisent votre dossier avant validation comptable.

Simulateur Excel des intérêts de compte courant d’associé : taux plafond, part déductible et contrôles automatisés

Le compte courant d’associé (CCA) est un instrument simple en apparence — un prêt consenti par l’associé à sa société — mais il brasse vite des sujets sensibles : trésorerie, déductibilité fiscale des intérêts, retenues à la source, sous-capitalisation, et traçabilité comptable. Le simulateur que vous utilisez répond à ces enjeux : il reconstitue le solde jour par jour, applique le taux contractuel et le plafond de déductibilité trimestriel, isole la part non déductible et calcule le net à payer à l’associé selon son statut fiscal.

Taux maximal déductible des intérêts de CCA : comment le mettre à jour

Le simulateur calcule deux niveaux : intérêt contractuel et intérêt fiscalement déductible. La déductibilité s’appuie sur un taux plafond publié par périodes ; le fichier applique MIN(taux contrat ; taux plafond).

| Ce que vous faites | Où dans le fichier | Résultat |

|---|---|---|

| Renseigner les périodes (début/fin) et le taux plafond | Table “Plafonds” (taux par période) | Le calcul devient exact jour par jour |

| Garder la source de mise à jour (capture / lien officiel) | Note interne ou onglet “Paramètres” | Piste d’audit propre en cas de contrôle |

| Vérifier l’exercice (année civile ou exercice décalé) | Paramètres de période | Le bon taux plafond est utilisé au bon moment |

Exemple simple : intérêt contractuel vs intérêt déductible

Le fichier calcule au jour le jour : Intérêt_jour = Solde_jour × Taux / Base. Pour la déductibilité : Taux_utilisé = MIN(taux contrat ; taux plafond).

| Donnée | Valeur | Lecture |

|---|---|---|

| Solde moyen journalier (exemple) | 50 000 € | Base de calcul |

| Taux contractuel | 6,00 % | Ce que la société doit à l’associé |

| Taux plafond (période) | 4,55 % | Ce que la société peut déduire (plafond) |

| Conclusion | Part non déductible = écart de taux | Le simulateur isole automatiquement cette part |

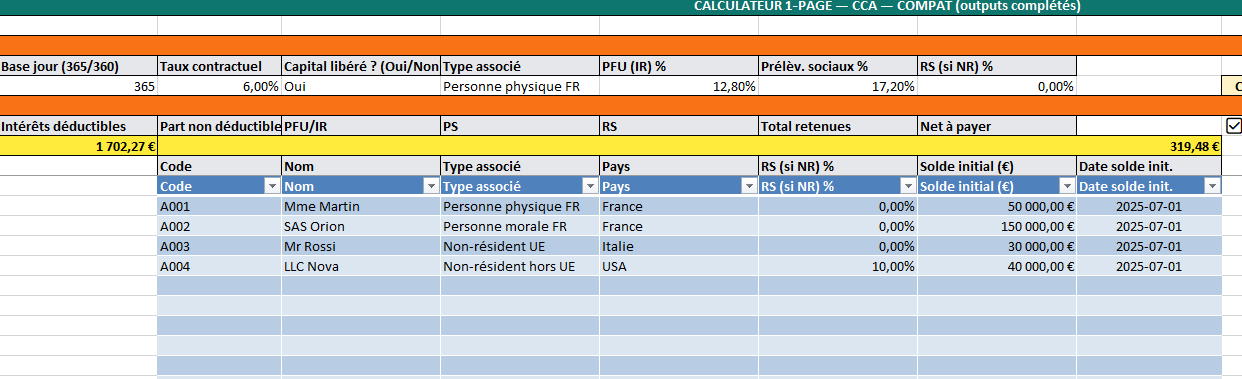

Calculateur comptes courants d’associés (CCA)

Un calculateur tout-en-un pour les comptes courants d’associés (CCA) :

- calcule les intérêts bruts / déductibles / non déductibles,

- applique automatiquement PFU, prélèvements sociaux, ou retenue à la source,

- donne le net à payer,

- et affiche 0,00 € même si votre Excel est réglé pour masquer les zéros (c’était la cause des cellules vides).

Comment l’utiliser (5 étapes)

- Entrées (ligne 5)

- A5 : Code associé (ex. A001)

- B5/C5 : Période (début/fin)

- D5 : Base jour (360 ou 365)

- E5 : Taux contractuel

- F5 : Capital libéré ? (Oui/Non – indicatif)

- Associés (bloc à gauche, colonnes E→K)

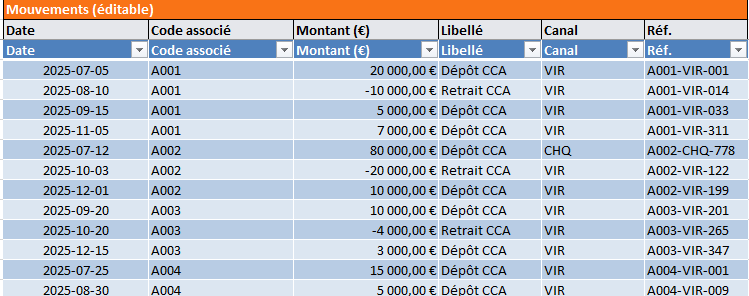

Renseignez ou ajustez : type, % RS (si non-résident), solde initial + date. - Mouvements (bloc à droite, colonnes M→O)

Collez vos lignes date / code / montant

(+ = apport sur CCA, − = retrait). - Plafonds (bas de page, colonnes A→C)

Vérifiez/complétez les taux plafond par trimestre couvrant la période. - Lisez les résultats (ligne 8, surbrillance jaune)

- C8 Intérêts bruts (contrat)

- D8 Intérêts déductibles

- E8 Part non déductible (= C8 − D8)

- F8 PFU/IR (si personne physique FR)

- G8 Prélèv. sociaux (si personne physique FR)

- H8 RS (si non-résident)

- I8 Total retenues (= F8+G8+H8)

- J8 Net à payer (= C8 − I8)

Ce que le fichier fait pour vous

- Calcule jour par jour le solde (apports/retraits),

applique min(taux contractuel ; taux plafond),

et additionne automatiquement les intérêts. - Ultra-compatible : pas de fonctions “récentes” (pas de XLOOKUP ni SEQUENCE), donc ça marche sur (presque) tous les Excels.

Astuces & contrôles rapides

- Si une valeur reste à 0, vérifiez :

- la période couvre bien des jours (B5 ≤ C5) ;

- vos plafonds couvrent toute la période ;

- le code associé d’A5 existe bien dans la liste d’associés.

- Vous préférez gérer ça côté Excel ? Activez l’option :

Fichier → Options → Options avancées → Afficher un zéro dans les cellules qui ont une valeur zéro.

1) Ce que calcule exactement le simulateur

1.1 Solde quotidien reconstitué

Le solde est recalculé chaque jour de la période, à partir d’un solde initial daté et des mouvements (dépôts +, retraits –). Cette granularité permet de gérer proprement : dépôts/retraits en milieu de mois, périodes à cheval sur deux trimestres, pics de trésorerie, etc.

1.2 Intérêts « contrat » vs intérêts déductibles

- Intérêts « contrat » (ce que la société doit à l’associé) :

Intérêt_jour_contrat = Solde_jour × Taux_contractuel / Base_jouravec Base_jour = 365 (ou 360 selon convention). - Intérêts déductibles (ce que la société peut passer en charge) :

Taux_utilisé = MIN(Taux_contractuel ; Taux_plafond_trimestriel) Intérêt_jour_déductible = Solde_jour × Taux_utilisé / Base_jour Part_non_déductible_jour = Intérêt_jour_contrat – Intérêt_jour_déductible

Le taux plafond varie par trimestre civil. Le simulateur le lit dans une table dédiée et l’applique jour par jour.

1.3 Traitement associé (PFU / retenues)

En fin de période, le simulateur calcule :

- PFU (personne physique résidente) : part IR + prélèvements sociaux, si vous choisissez ce régime par défaut.

- Personne morale : pas de PFU dans la société payeuse ; l’intérêt est imposable à l’IS chez l’associé personne morale.

- Non-résident : application d’une retenue conventionnelle paramétrable (et, généralement, pas de prélèvements sociaux).

1.4 Indicateurs d’alerte

- CCA débiteur (solde < 0) : pas d’intérêt dû à l’associé et alerte affichée (risque de distribution occulte / avance de fonds par la société).

- Capital non entièrement libéré : rappel que la déductibilité peut être refusée.

2) Architecture du fichier (pour se repérer)

- Mode d’emploi : prise en main rapide, conventions retenues.

- Paramètres : taux contractuel, base 365/360, statut « capital libéré », barèmes PFU/retenues par type d’associé, table trimestrielle des plafonds (à mettre à jour).

- Associés : code, nom, type (PP, PM, non-résident), solde initial avec date.

- Mouvements : journal des dépôts/retraits (date, associé, montant).

- Calcul : sélection d’un associé et d’une période → calendrier journalier avec solde, taux plafond, intérêts contrat/déductibles, non-déductible, alertes.

- État de sortie : synthèse période (brut, déductible, non-déductible, PFU/RS/PS, net à payer).

- Cas particuliers : pense-bête fiscal/comptable.

3) Mise en route en 5 minutes

- Paramétrez le taux contractuel et la base jour (365 par défaut).

- Mettez à jour la table des plafonds trimestriels (début, fin, taux annuel).

- Créez vos associés (type, solde initial, date).

- Saisissez les mouvements réels (dépôts/retraits).

- Dans Calcul, choisissez l’associé + la période → l’analyse se remplit (intérêts, parts déductibles, non-déductibles, alertes).

- Consultez État de sortie pour le net à payer et les bases d’écritures.

4) Exemple chiffré (deux scénarios pour comprendre)

Données

- Associée A001 (personne physique résidente), solde initial 50 000 € au 1ᵉʳ juillet.

- Mouvements : +20 000 € (05/07), –10 000 € (10/08), +5 000 € (15/09).

- Base jour : 365.

Scénario A — Taux contractuel = 5 %, plafonds T3 = 5 %, T4 = 5,1 %

- Taux utilisé = MIN(5 %; 5 %) puis MIN(5 %; 5,1 %) → la part non déductible = 0.

- Les intérêts déductibles = intérêts contrat ; PFU calculé sur l’intérêt brut.

Scénario B — Taux contractuel = 6 %, plafonds inchangés

- Taux utilisé = 5 % sur T3 puis 5,1 % sur T4.

- Non déductible = (6 % – 5 %) × base sur T3, puis (6 % – 5,1 %) × base sur T4.

- Le simulateur affiche intérêts bruts (6 %), déductibles (plafond) et non déductibles (écart), plus le PFU sur le brut et le net à payer.

L’intérêt est calculé jour par jour sur le solde exact (incluant les mouvements). Vous visualisez ainsi l’effet d’un dépôt en milieu de mois ou d’un retrait avant la fin de trimestre.

5) Cas particuliers & décisions à documenter

5.1 Capital non entièrement libéré

La déductibilité des intérêts peut être refusée. Dans le simulateur, un indicateur vous le rappelle ; documentez votre position (PV de libération, calendrier).

5.2 CCA débiteur

Si le solde passe négatif, le simulateur neutralise l’intérêt et vous alerte. En pratique, cela appelle un rétablissement immédiat du solde créditeur ou une revue de la convention.

5.3 Périodes à cheval sur deux (ou trois) trimestres

Le plafond change au jour du passage de trimestre : la part déductible varie mécaniquement. L’intérêt du calcul journalier apparaît ici de façon nette.

5.4 Non-résidents

Paramétrez une retenue conventionnelle (taux traité bilatéral). Par principe, pas de prélèvements sociaux pour un non-résident ; vérifiez la qualification exacte des revenus et le pays de résidence.

5.5 Personne morale associée

Pas de PFU au niveau de la société payeuse ; l’intérêt est imposable à l’IS chez l’associé personne morale. La déductibilité dans la société payeuse reste plafonnée selon les règles applicables.

5.6 Sous-capitalisation / règles de limitation des intérêts

Au-delà du plafond dédié au CCA, une limitation globale des charges financières peut s’appliquer (ratio basé sur un agrégat de performance). Le simulateur n’automatise pas cette contrainte : annotez votre dossier avec le test et conservez la preuve des calculs.

5.7 Base 360 vs 365

Le choix est conventionnel ; il doit coïncider avec votre convention CCA et être constant d’une période à l’autre.

6) Contrôles, traçabilité et écritures (PCG)

6.1 Piste d’audit

- Source des taux plafonds : conservez la table trimestrielle (avec date de mise à jour).

- Convention CCA : taux, base de calcul, dates de paiement et modalités de variation (si indexé).

- Mouvements : justificatifs bancaires et rapprochement avec le journal des mouvements.

6.2 Écritures type (période close)

- Constatation des intérêts (brut) Débit 6615 « Intérêts des dettes » / Crédit 455 « Associés – C/C »

En parallèle, suivez la part non déductible en analytique (ou par sous-compte) pour la liasse. - Retenues (si PFU, PS, WHT) lors du paiement Débit 455 / Crédit 512 « Banque » (net versé)

Crédit 442/444 (ou comptes de tiers) pour les retenues à reverser. - Paiement des retenues à l’échéance Débit 442/444 / Crédit 512.

Astuce : dans l’onglet « État de sortie », le net à payer, les retenues et la part non déductible sont déjà isolés pour fiabiliser vos écritures.

Lire les résultats et agir

- Taux contractuel vs plafond : si l’écart est durable, interrogez le taux ou modérez les encours (remboursement partiel, bascule en dette bancaire).

- Jours avec solde négatif : tolérance zéro, à corriger immédiatement.

- Poids de la part non déductible : au-delà d’un seuil interne, proposez un avenant ou un rééquilibrage dette/fonds propres.

- Calendrier de paiement : mensualiser/trimestrialiser pour lisser la trésorerie et l’administration des retenues.

NB :

Le plafond change en cours de mois ; mon taux contractuel reste fixe.

C’est normal : déductibilité au MIN(taux contrat, plafond du jour), intérêt contractuel au taux contrat. La différence = non déductible.

Comment intégrer plusieurs associés ?

Créez-les dans Associés, saisissez leurs mouvements, puis calculez la période associe par associé. Pour une vision globale, agrégiez en tableau croisé (produit par période et par associé).

Que faire si j’indexe le CCA (ex. taux variable) ?

Mettez à jour le taux contractuel lorsque l’index change, en notant la date d’effet. Vous pouvez aussi dupliquer la période en deux sous-périodes avec deux taux contractuels.

Rounding ?

Choisissez l’arrondi (décimales) dans les paramètres et gardez-le constant. Documentez-le dans la convention.

9) Checklist « mise en production »

- Convention CCA écrite, signée, avec taux, base, fréquence de paiement, avenants le cas échéant.

- Table plafonds trimestriels à jour (date de mise à jour indiquée dans le fichier).

- Solde initial daté et mouvements rapprochés banque.

- Statut associé renseigné (PP/PM/NR) et retenues paramétrées.

- Contrôles : jours à solde négatif = 0 ; part non déductible revue ; rapprochement avec la liasse prévu.

- Écritures paramétrées (schémas prêts, comptes dédiés pour la non-déductible).

L’essentiel à retenir

- Calcul journalier = précision sur les dépôts/retraits et les changements de trimestre.

- Deux étages de calcul : intérêt contrat (brut) et déductible (plafond), la différence constituant la non-déductible.

- Paramétrage fiscal par statut d’associé pour sortir un net à payer fiable.

- Alerte CCA débiteur et capital non libéré : signaux à traiter sans délai.

- Traçabilité (plafonds, conventions, pièces) = sécurité en revue et à l’audit.