Quantité minimale de commande ou MOQ : définition et calcul dans Excel

La quantité minimale de commande (MOQ), également connue sous le nom de Minimum Order Quantity en anglais, est un terme que l’on utilise dans le domaine du commerce et de la production. Cette mesure joue un rôle crucial dans la gestion des stocks, la planification de la production et la rentabilité des entreprises. Comprendre ce concept est essentiel pour les entreprises qui cherchent à optimiser leurs opérations et à maximiser leurs bénéfices.

Définition de la MOQ

La quantité minimale de commande (MOQ) représente la plus petite quantité d’un produit qu’un fournisseur est prêt à vendre à un client lors d’une commande. Il s’agit souvent d’un seuil défini par le fournisseur pour garantir que la production ou la livraison du produit reste rentable. La MOQ est couramment utilisée dans divers secteurs, notamment dans l’industrie manufacturière, le commerce de gros et le commerce électronique.

Importance de la MOQ

La MOQ est importante pour plusieurs raisons. Tout d’abord, elle permet aux fournisseurs de maintenir des niveaux de production efficaces en minimisant les coûts de production par unité. En fixant des quantités minimales, les fournisseurs peuvent rationaliser leurs processus de fabrication et optimiser l’utilisation de leurs ressources.

Deuxièmement, la MOQ peut également avoir un impact significatif sur la rentabilité des entreprises. En obligeant les clients à acheter des quantités minimales plus élevées, les fournisseurs peuvent garantir un revenu stable et des marges bénéficiaires plus élevées. Cependant, des MOQ trop élevées peuvent également dissuader les clients potentiels et entraîner une perte de ventes.

Calcul de la MOQ

Le calcul de la MOQ dépend de plusieurs facteurs, notamment les coûts de production, les coûts de stockage, les prévisions de demande et les objectifs de rentabilité du fournisseur. Voici une formule générale pour calculer la MOQ :

MOQ = Coût fixe de production / Coût variable par unité

Le coût fixe de production comprend tous les frais fixes associés à la mise en place de la production, tels que les coûts de main-d’œuvre, les coûts de matières premières et les frais généraux. Le coût variable par unité représente le coût marginal de la production d’une unité supplémentaire du produit.

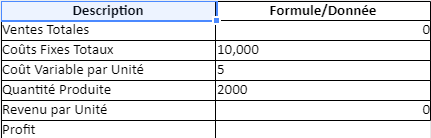

Modèle de tableau pour illustrer le calcul de la MOQ

| Coûts | Montant |

|---|---|

| Coût fixe de production (en euros) | 10 000 |

| Coût variable par unité (en euros) | 5 |

| Calcul de la MOQ | |

| MOQ = Coût fixe de production / Coût variable par unité | |

| MOQ = 10 000 / 5 | 2 000 |

Dans ce tableau :

- « Coût fixe de production » représente les coûts fixes associés à la mise en place de la production.

- « Coût variable par unité » représente le coût marginal de la production d’une unité supplémentaire du produit.

- La MOQ est calculée en divisant le coût fixe de production par le coût variable par unité.

- Dans cet exemple, la MOQ est de 2 000 unités. Cela signifie que pour que la production soit rentable, le client doit commander au moins 2 000 unités du produit.