Projet RSE à remplir (Word) — Inventorier, chiffrer, décider

Recommandés

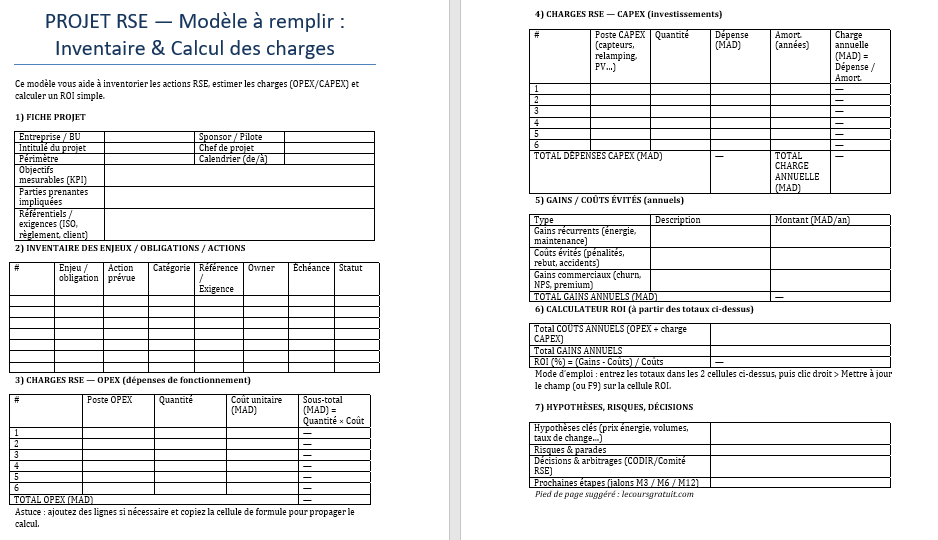

Un projet RSE se joue moins dans la grandiloquence que dans la traçabilité des choix : qui fait quoi, pour quel résultat, avec quels coûts et quels gains. Le modèle Word “Projet RSE — Inventaire & Calcul des charges” sert exactement à ça : rassembler l’information utile, standardiser les estimations OPEX/CAPEX, documenter les hypothèses et calculer un ROI simple que l’on peut défendre en comité.

1) À quoi sert ce modèle

- Rendre comparable des projets hétérogènes (sécurité, énergie, data, achats responsables…).

- Sécuriser la décision : on sait d’où viennent les chiffres (hypothèses, preuves, responsables).

- Aligner opérationnels, finance et direction sur des KPI compréhensibles.

- Préparer l’auditabilité : la fiche trace les référentiels (ISO, exigences clients, règlement) et les jalons.

2) L’architecture du document (sections clés)

- Fiche projet — identité, sponsor/pilote, périmètre, calendrier, KPI cibles, parties prenantes, référentiels.

- Inventaire — tableau “enjeu / action / catégorie / référence / owner / échéance / statut”.

- Charges RSE – OPEX — dépenses de fonctionnement (quantité × coût unitaire = sous-total, total OPEX en bas).

- Charges RSE – CAPEX — investissements (dépense, durée d’amortissement, charge annuelle = dépense / années + totaux).

- Gains / Coûts évités — économies récurrentes et risques évités (total annuel).

- Calculateur ROI — saisissez Total Coûts annuels et Total Gains annuels ; la cellule ROI (%) calcule automatiquement.

- Hypothèses, risques, décisions — ce qui fait tenir vos chiffres et ce qui peut les faire bouger.

Astuce Word : les lignes “Sous-total”, “Total”, “Charge annuelle” et “ROI” utilisent des champs de calcul. Après saisie, clic droit > Mettre à jour le champ (ou F9) pour recalculer.

3) Mode opératoire en 7 étapes

- Nommer le problème (fiche) : objectif mesurable, périmètre, jalons.

- Lister les actions (inventaire) : obligations légales, quick wins, leviers techniques, accompagnement humain.

- Étiqueter (catégorie, référentiel, owner) : qui tient la preuve et la mise en œuvre.

- Chiffrer l’OPEX : quantités, unités, coûts (maintenance, formation, consommables, audits).

- Chiffrer le CAPEX : montants et amortissement (années) pour obtenir la charge annuelle.

- Estimer les gains : économies d’énergie, coûts évités (accidents, rebut, pénalités), gains commerciaux (NPS, churn).

- Calculer le ROI et consigner les hypothèses (prix de l’énergie, volumes, taux…).

4) Conventions de calcul (simples et défendables)

- Monnaie : la colonne précise l’unité (ex. MAD/an).

- OPEX :

Sous-total = Quantité × Coût unitaire. - CAPEX : charge annuelle via amortissement linéaire

Charge_annuelle = Dépense / Années - Total coûts annuels :

OPEX + Charge annuelle CAPEX. - Total gains annuels : somme des économies récurrentes + coûts évités + gains commerciaux.

- ROI simple :

ROI = (Gains – Coûts) / CoûtsLe but n’est pas d’optimiser à la décimale près ; c’est d’obtenir un ordre de grandeur robuste, vérifiable et comparable.

5) Exemple chiffré (pas à pas)

Cas : “Sécurité & Énergie — site A”

OPEX (annuel)

- Formation sécurité : 40 personnes × 300 MAD = 12 000 MAD

(Calcul : 40 × 300 = 12 000) - EPI complémentaires : 100 unités × 80 MAD = 8 000 MAD

(Calcul : 100 × 80 = 8 000)

Total OPEX = 12 000 + 8 000 = 20 000 MAD

CAPEX

- Sous-comptage énergie : 50 000 MAD amorti 5 ans → 10 000 MAD/an

(Calcul : 50 000 ÷ 5 = 10 000) - Relamping LED : 90 000 MAD amorti 3 ans → 30 000 MAD/an

(Calcul : 90 000 ÷ 3 = 30 000)

Charge annuelle CAPEX = 10 000 + 30 000 = 40 000 MAD

Gains / Coûts évités (annuel)

- Économies d’énergie : 70 000 MAD

- Accidents évités (pertes/absences) : 15 000 MAD

- Gains commerciaux (SLA/NPS) : 10 000 MAD

Total gains = 70 000 + 15 000 + 10 000 = 95 000 MAD

ROI

- Coûts annuels = OPEX (20 000) + Charge CAPEX (40 000) = 60 000 MAD

- ROI = (95 000 – 60 000) ÷ 60 000 = 35 000 ÷ 60 000 = 0,5833… = 58,33 %

Lecture : pour 1 MAD investi en charges annuelles, 0,58 MAD de valeur nette reviennent chaque année (dans cette hypothèse).

6) Pièges fréquents

- OPEX sous-estimé (consommables, maintenance, audits) → ajoutez une ligne “divers +10 %” si l’incertitude est forte.

- CAPEX sur-optimiste (amortissement trop long) → restez cohérent avec vos politiques comptables.

- Gains “vaporeux” (promesses non traçables) → exigez une preuve (factures d’énergie, statistiques d’accidents, tickets qualité).

- Double comptage (énergie + maintenance déjà incluses ailleurs) → recensez les hypothèses et faites valider par la finance.

- Projet “sur deux jambes” (tech + conduite du changement) → réservez OPEX formation et temps management explicites.

7) Bonnes pratiques pour un dossier solide

- KPI de résultat + KPI de déploiement (ex. % EPI distribués, % personnes formées, % lignes instrumentées).

- RACI clair : data owner, reviewer, approver.

- Périmètre net : site / BU / contrat (évite les comparaisons bancales).

- Jalons M3 / M6 / M12 (et livrables attendus).

- Annexes : devis, historiques de conso, rapports d’audit, verbatims clients.

- Versioning : date, auteur, hypothèses clés (inflation, prix énergie, change).

8) Comment “faire parler” les chiffres dans Word

- Renseignez les cellules Quantité et Coût → mettez à jour les Sous-totaux (clic droit > Mettre à jour le champ).

- Dans CAPEX, saisissez Dépense et Années → mettez à jour la Charge annuelle.

- Dans ROI, copiez Total Coûts annuels (OPEX + charge CAPEX) et Total Gains annuels → mettez à jour la cellule ROI.

- Ajoutez des lignes : insérez-les au-dessus du total et copiez la cellule de formule pour propager les calculs.

9) Variantes et extensions utiles

- Deux colonnes “Scénarios” (Prudent / Cible) avec hypothèses différentes (prix énergie, taux d’adoption).

- Pénalités/Risques évités (réglementaire, SLA, assurance) chiffrés séparément pour éviter tout mélange.

- Pont Excel (si besoin de VAN/TIR) : conservez le Word pour la narration & la gouvernance, et calculez la VAN (NPV) ou le TIR (IRR) dans un onglet Excel relié (mêmes lignes, mêmes libellés).

10) Check-list d’atterrissage (avant comité)

- Fiche projet remplie (objectif, jalons, KPI)

- Inventaire exhaustif (actions, owners, échéances)

- OPEX & CAPEX documentés (devis/contrats joints)

- Gains & coûts évités sourcés (preuves en annexe)

- ROI calculé et hypothèses explicites

- Risques & parades listés, décisions proposées

Un projet RSE défendable tient à trois choses : une trame claire (ce modèle), des chiffres cohérents (OPEX, CAPEX, gains) et des hypothèses lisibles. Avec ces éléments, la discussion en comité ne porte plus sur “y croire ou non”, mais sur le rythme et l’ambition.

Six heures du matin, réunion sécurité sur une ligne qui ronronne déjà, capteurs d’énergie qui clignotent, et un acheteur qui boucle un appel d’offres “emballages recyclables” pendant qu’un e-mail de conformité tombe. Ce sont des décisions qui coûtent, qui rapportent, qui engagent des métiers et des délais bien réels.

C’est précisément là qu’intervient notre modèle “Projet RSE — Inventaire & Calcul des charges”. L’outil met de l’ordre dans le débat : inventaire des obligations et des actions, estimation OPEX/CAPEX, chiffrage des gains et coûts évités, ROI calculé en quelques clics, hypothèses et risques tracés, responsabilités assignées. En clair, on passe de “ce qu’il faudrait faire” à “qui fait quoi, quand, et avec quel impact mesuré”.

Pourquoi maintenant ? Parce que les appels d’offres exigent des preuves, les assureurs demandent des garanties, les auditeurs suivent les chiffres, et les directions veulent des arbitrages clairs. Une trame unique, lisible et chiffrée, pour justifier vos priorités, sécuriser le budget et transformer une intention RSE en feuille de route opérationnelle.

Mettre la RSE à l’épreuve du réel : ateliers, arbitrages, preuves

1) Le moment de vérité : l’atelier qui tranche

Sur le papier, tout est carré. Dans la salle, ce sont les contradictions utiles qui font monter en qualité :

- Production défend la continuité de service ; Qualité souligne les rappels produits évités ; Finance traque les coûts cachés ; Commercial mesure la promesse client.

Le modèle “Projet RSE — Inventaire & Calcul des charges” sert de témoin neutre : il force chacun à écrire une action, un coût, un gain, une échéance, un owner. À la fin, le débat s’éclaircit parce qu’il est chiffré.

Cadre d’atelier en 90 minutes

- 20’ : cadrage (objectif, KPI, hypothèses prix énergie, volumes).

- 45’ : inventaire guidé + chiffrage OPEX/CAPEX/Gains (les champs calculés Word font le reste).

- 25’ : arbitrage : top-3 actions à lancer maintenant, jalon M3, responsables.

2) Arbitrer sans se perdre : trois filtres qui aident vraiment

- Impact-priorité : si un item ne bouge pas un KPI clé (sécurité, conformité, service), il passe derrière.

- Maturité de mise en œuvre : tout ce qui peut être déployé en < 12 semaines avec peu de dépendances gagne un rang.

- Preuve disponible : devis, historique conso, incidents, SLA ; sans preuve, la ligne va en “à instruire”.

3) Encarts prêts à coller dans votre dossier (texte court, réutilisable)

Encart “Hypothèses”

Hypothèses chiffrées : prix électricité 1,10 MAD/kWh, gaz 0,55 MAD/kWh, volume annuel +3 %, change EUR/MAD stable. Les gains énergie supposent 8 % de réduction sur les lignes instrumentées, validée par un test de 2 semaines.

Encart “Risques & parades”

Risque de sous-performance (capteurs mal posés, dérives process) : plan de vérification hebdo + alerte seuil. Risque de friction sociale sur EPI : séances “fit & try” + ambassadeurs HSE par équipe.

Encart “Décision”

Décision CODIR : lancer sous-comptage (CAPEX 50 k MAD, charge 10 k/an), relamping (CAPEX 90 k MAD, charge 30 k/an), formation sécurité (OPEX 12 k MAD). Jalon M3 : 60 % des lignes instrumentées, TF ≤ 10, consommation –3 %.

4) Faire parler le ROI : stress-tests utiles

Un ROI isolé séduit ; un ROI stress-testé convainc.

- Scénario prudent : gains –20 %, coûts +10 % → le projet reste-t-il au-dessus de +20 % ?

- Scénario cible : hypothèses “planifiées” (contrats, jalons) → le ROI doit dépasser +40 %.

- Point mort : à quelle réduction de gain le ROI tombe-t-il à 0 % ? C’est votre seuil d’alerte en pilotage.

Astuce rapide : dupliquez la table “Gains/Coûts évités” en deux blocs (Prudent / Cible) et mettez à jour la cellule ROI pour chaque bloc.

5) Gouvernance qui tient la route

- RACI au cordeau : Data owner (collecte), Reviewer (contrôle), Approver (CODIR).

- Cadence : comité RSE mensuel (décisions rapides), revue M3/M6/M12 (jalons stratégiques).

- Journal des preuves : chaque chiffre du dossier renvoie à une annexe (capture de conso, devis, PV d’audit).

- Versioning : date, auteur, changements majeurs ; évite les comparaisons bancales.

6) Quand la compta rencontre l’impact : deux raffinements optionnels

- Charge annuelle CAPEX (déjà dans le modèle) suffit pour arbitrer vite.

- Version “finance avancée” (si besoin) : calculez VAN/TIR dans Excel et gardez Word pour la narration ; même structure de lignes, mêmes libellés : l’audit vous remerciera.

7) Erreurs fréquentes qu’on voit encore

- Gains “intentionnels” sans trajectoire mesurée → exigez un KPI et une date.

- OPEX oubliés (maintenance, formation continue, consommables) → ajoutez une ligne “divers +10 %” si l’incertitude est forte.

- Amortissements irréalistes → restez aligné avec les règles comptables internes.

- Double comptage entre projets → créez un référentiel unique des initiatives et des gains.

8) Après le go/no-go : comment piloter sans alourdir

- Tableau de marche mensuel : trois courbes suffisent (coûts engagés, gains réalisés, écart au plan).

- Rituels courts : 20 min/semaine pour lever les obstacles (appro, IT, planning).

- Visuel d’équipe : un A3 imprimé avec 5 jalons et 5 KPI garde l’élan sans noyer sous les slides.

9) Conclusion de terrain

La RSE ne gagne pas au nombre de slides, mais à la qualité du chiffrage et à la discipline des preuves. Un gabarit Word simple, des formules de calcul visibles, un récit qui tient en deux pages : c’est souvent ce qu’il faut pour passer du “on devrait” au “on livre”. Et quand l’énergie varie, qu’un audit tombe, qu’un client exige une garantie ? On ne recommence pas à zéro : on met à jour le modèle, on ré-évalue le ROI, on poursuit.

Recommandés