Cours finance: L’investissement & les charges d’exploitation

Bienvenue dans ce cours finance qui traite l’investissement et les charges d’exploitation

Considérer la question des charges d’exploitation.

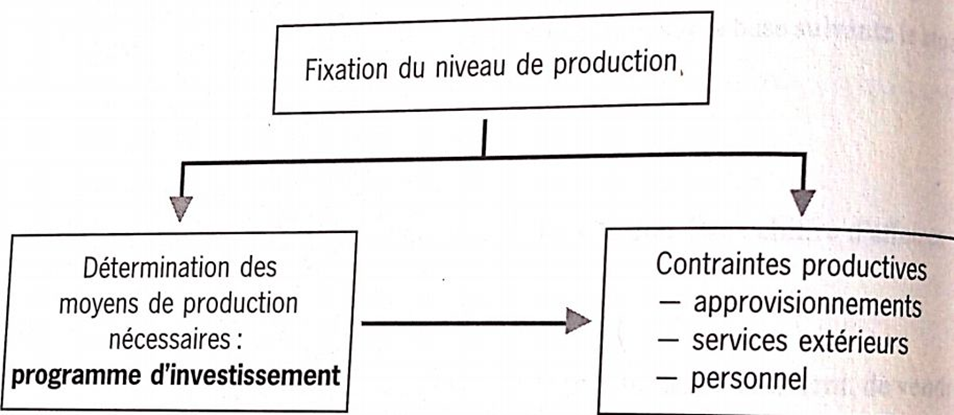

La séquence prévisionnelle est en effet:

Ce diagramme permet de caractériser les déterminants du volume des charges d’exploitation, qui sont le niveau de production, et l’importance et la nature des investissements.

Pour conduire l’analyse de ces relations, et fixer les conditions de validité des prévisions de charges, nous retiendrons le schéma classique:

– formation de la valeur ajoutée;

– partage de la valeur ajoutée.

Nous nous attacherons ici à l’étude des activités de types industriels. Le problème spécifique des affaires de négoce, et l’étude des marges commerciales, seront traités séparément.

PROJET DINVESTISSEMENT ET FORMATION DE LA VALEUR AJOUTEE

La valeur ajoutée se détermine selon la formule bien connue:

Valeur ajoutée = Production de l’exercice

– Consommations en provenance des tiers Cette valeur ajoutée est, en définitive, la richesse créée par la firme, et qui lui permet de rémunérer les facteurs de production. Les consommations externes seront traitées en distinguant les consommations: approvisionnements, et les consommations de services extérieurs.

①Investissement et politique d’approvisionnement

Evaluation du volume des approvisionnements

Les achats de matières premières et autres approvisionnements stockables sont, au plan quantitatif, gérés en fonction des besoins de la production programmée, et au niveau de stockage jugé nécessaire à la bonne marche de l’entreprise.

Le volume des approvisionnements est en relation directe avec le volume de la production. Toute divergence à ce stade ne peut être que la résultante de la politique d’investissement décidée ou envisagée, dans la mesure où elle peut se traduire:

– par des économies de matières et approvisionnements grâce à une meilleure efficacité et à une plus grande précision des nouveaux équipements;

– par un changement dans les matières premières traitées: aciers spéciaux, fonte mince, matériaux nouveaux, etc.

Il est, en second lieu, fonction de la gestion des stocks, qui vient infléchir la politique d’approvisionnement.

Exemple:

Soit une entreprise considérée pendant l’exercice t,. Nous poserons que les variations de prix sont nulles entre t, et t,, ce qui permet de raisonner indifféremment en volume ou en valeur. Pendant l’exercice t,, l’entreprise se caractérise par:

chiffre d’affaires= 15000

-achats= 5400, soit 36% du chiffre d’affaires

– stock initial de M.P.= 600:1,5 mois d’achats to

– stock final= 1,5 mois d’achats t1, soit:

5400×1,5=675

Dans cette hypothèse, les achats consommés sone:

Consommation Achats de l’exercice

+Stock initial de matières premières, -Stock final

soit: Achats consommés=5400+600-675=5325

Partie: Analyse de la gestion du cycle d’exploitation).

et sur la gestion du cycle d’exploitation et sur les besoins courants d’investissement de la firme.

Les moyens techniques (et humaines) ne serait pas suffisante pour répondre aux objectifs envisagés des ventes. Une telle option, qui correspond à la vision des dirigeants de conserver une grande flexibilité financière et sociale.

Les achats de matières et fournitures non stockés, qui comprennent principalement l’énergie, et diverses fournitures: entretien, petit équipement administration, ne sauraient être modifiés de façon notable que par un effort particulier d’investissement visant à des économies d’énergie. La possibilité dans ce domaine sont diverses, mais ont rarement un caractère autonome. Il faut en effet considérer la volonté des productions machines, chaudières, moteurs, véhicules, d’offrir à leurs clients de équipements plus économiques. Néanmoins la décision d’investissement ne sera pas en général basée exclusivement sur ce seul critère de la consommation. Des décisions de renouvellement peuvent cependant s’en accélérées, en période de crise énergétique.

La valorisation des charges externes

Lorsque les dirigeants ont défini leurs objectifs de gestion des aperçus et des stocks, il leur faut déterminer les principes et les modes de valorisation qui seront utilisés.

Les estimations de l’offre et de la demande, liées à la conjoncture économique internationale et à l’existence de modifications technologiques: de la spéculation internationale, et/ou du contrecoup de la politique :

Ces facteurs sont suffisamment nombreux et complexes pour que les prévisions des mouvements de pris soit extrêmement problématique.

Le banquier doit alors prioritairement s’attacher à connaitre, et l’analyse du passé doit l’indiquer, si la firme est rentable de faire face aux évolutions imprévisibles du compte de ses approvisionnements, et d’y résister avec succès.

Sa situation sur les marchés est-elle assez forte pour l’autoriser à répercuter sur ses prix de ventes tout ou partie des hausses éventuelles;

Sa rentabilité potentielle d’exploitation a-t-elle un niveau tel qu’elle puisse subir sans dommages graves une certaine régression de ses marges.

L’estimation des services extérieurs doit aussi être réalisée, alors que leur programmation en volume n’est pas nécessairement possible, ou fiable;

La composition de ces services (comptes 61 et 62) est très hétérogène, certaines rubriques qui sont incluses dans la politique générale de gestion, peuvent être anticipées avec une bonne précision:

-sous-traitance générale;

-crédit-bail:

-location;

-assurances.

Vont subir ses fluctuations :

– entretien-réparations;

-études et recherches;

-personnel intérimaire ; -rémunération d’intermédiaires et honoraires,

– publicité et relations publiques ;

– transports, déplacement;

– frais postaux et télécommunications;

-services bancaires.

leur persévérance qu’à l’évolution effective de l’activité.

Pour leur hétérogénéité, les comptes 61-62 sont susceptibles de masquer les conséquences de certaines options contradictoires, ce qui ne facilitera pas la tâche de l’analyse bancaire quant à la validité de leur évolution annoncée. Cela est surtout sensible pour trois rubriques principales:

– le recours au crédit-bail;

– la location, sous ses diverses formes actuelles;

– l’utilisation du travail intérimaire.

Ces services sont en effet étroitement liés à la politique d’investissement et de gestion du personnel, et représentent des alternatives capitales pour deux types de firmes industrielles:

-celles qui connaissent une croissance très rapide, ce qui implique une certaine fragilité financière;

– celles qui sont confrontées à de fortes fluctuations à très court terme de la demande, et doivent conserver une grande flexibilité pour s’y adapter en permanence.

② Validité des prévisions de valeur ajoutée

Le poids relatif de la valeur ajoutée

Il est déterminé, pour une évolution préalablement fixée des ventes, par le volume et le prix relatif des approvisionnements et des services extérieurs. Un facteur primordial de la création de richesse est ainsi sous la dépendance directe des décisions des gestionnaires: les quantités achetées. Dans ce contexte, l’influence de la politique d’investissement sur le poids de la valeur ajoutée doit être analysée avec une grande attention par le banquier.

Les conséquences d’un programme d’investissement

La réalisation d’un programme de développement a pour finalité la

croissance des ventes.

Elle peut, marginalement, influencer la marge brute et donc accroître la valeur ajoutée, par l’obtention de meilleurs prix auprès des fournisseurs (et de délais plus favorables qui agiront sur les B.F.R.).

Elle est aussi susceptible de permettre une progression de la valeur ajoutée dans la mesure où certaines charges de structure, incluses dans les services extérieurs peuvent être maîtrisées: locations et assurances, par exemple.

En d’autres circonstances, le programme peut imposer la croissance de ces mêmes charges de structures, ce qui entraînera une érosion de la valeur ajouté dans une phase initiale, au début de la période étudiée.

Cette dégradation sera amplifiée, dans tous les cas d’ailleurs, par une utilisation du crédit-bail, sans retraitement des charges.

Un programme d’intégration aura, bien évidemment, pour première conséquence, de provoquer une forte élévation du poids de la valeur ajoutée, puisqu’il exige une réduction de la valeur des acquisitions externes, et une réduction du recours à la sous-traitance.

Un programme d’amélioration de la productivité peut avoir le même effet, bien que son impact principal soit la compression des charges salariales. Une telle situation sera autorisée lorsque le programme favorise une meilleure utilisation des matières premières et des économies énergétiques. Mais de telles incidences ne sont pas spécifiques, et peuvent aussi se manifester dans les autres types de programmes.

Relativité des prévisions de valeur ajoutée

Accroître la valeur ajoutée n’est pas, en soi, un objectif autonome pour les dirigeants d’une firme industrielle. Une variation du niveau de la valeur ajoutée est en réalité la résultante de certaines options qui visent à améliorer les performances techniques et commerciales de la firme, ou sa rentabilité. Le poids de la valeur ajoutée est alors un constat a posteriori, mais qui n’est pas neutre pour les principales fonctions de la firme.

Un renforcement de la valeur ajoutée n’est pas, en lui-même, un indice nécessaire favorable à la mise en œuvre d’un projet d’investissement.

Il correspond, sur une période de plusieurs années, à une élévation significative du niveau de risque de la firme :

– une proportion plus grande de richesse étant réalisée à l’inté-rieur de l’entreprise, celle-ci se voit contrainte de renforcer ses aaaitde internes en matériel et en hommes.