Planificateur d’Achat Immobilier dans Excel pour Réussir votre Acquisition au Canada

L’achat d’un bien immobilier est une étape importante dans la vie de nombreuses personnes. Que ce soit pour un premier achat, un investissement locatif ou l’achat d’une résidence secondaire, ce processus peut être complexe et exige une planification minutieuse. Un planificateur d’achat immobilier est un outil indispensable pour vous aider à naviguer à travers les différentes étapes, à anticiper les coûts et à prendre des décisions éclairées. Dans cet article, nous explorerons comment un planificateur peut vous aider à organiser votre projet immobilier, en tenant compte des réalités du marché canadien.

Pourquoi utiliser un planificateur d’achat immobilier ?

L’achat d’une propriété implique bien plus que de trouver le bon logement. Il s’agit de gérer un ensemble de variables : financement, budget, choix du bien, négociation, et gestion des coûts annexes. Voici pourquoi un planificateur est essentiel :

- Clarté et organisation : Un planificateur d’achat immobilier vous aide à structurer votre démarche, en établissant une feuille de route claire depuis la recherche du bien jusqu’à la signature de l’acte d’achat.

- Suivi du budget : L’achat immobilier représente souvent le plus grand investissement financier de la vie d’une personne. Avec un planificateur, vous pouvez suivre votre budget et évaluer les coûts associés à l’achat d’un bien, ce qui vous évite les mauvaises surprises.

- Gestion des étapes clés : De la recherche du bien à la négociation, chaque étape du processus d’achat est planifiée de manière à respecter les échéances importantes (financement, inspections, date de clôture, etc.).

- Anticipation des frais supplémentaires : En plus du prix d’achat du bien, des frais annexes s’ajoutent, comme les frais de notaire, les taxes, l’assurance et les frais d’entretien. Un planificateur vous permet d’anticiper et d’inclure ces coûts dans votre budget global.

Les éléments essentiels d’un planificateur d’achat immobilier

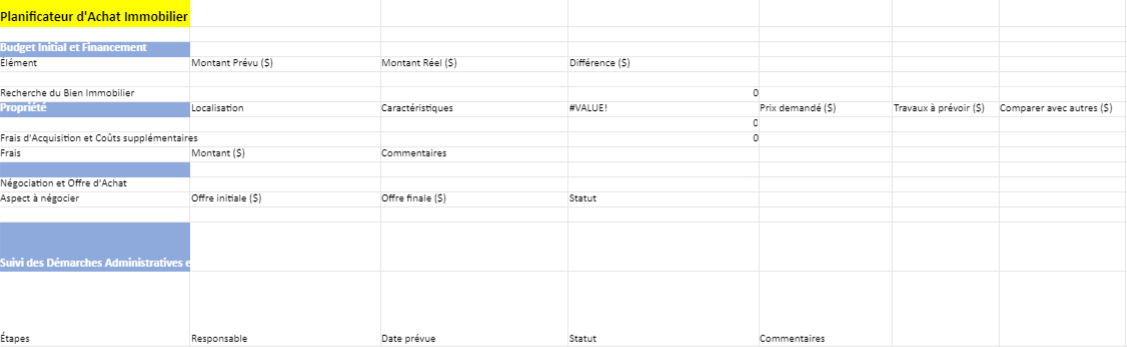

Un planificateur d’achat immobilier doit inclure plusieurs sections pour vous aider à organiser chaque étape du processus. Voici les principales composantes que vous devriez inclure dans votre plan :

1. Budget initial et financement

La première étape de tout achat immobilier est de définir un budget initial en fonction de vos revenus, de votre épargne et de votre capacité d’emprunt. Le planificateur vous aide à estimer :

- Prix du bien souhaité : Combien pouvez-vous vous permettre de dépenser ? Cette estimation doit tenir compte du montant de votre mise de fonds et de votre capacité de financement.

- Mise de fonds : Le pourcentage du prix d’achat que vous pouvez verser en tant que mise de fonds. Au Canada, la mise de fonds minimale est de 5 % pour les propriétés de moins de 500 000 $ et de 10 % pour les portions de plus de 500 000 $.

- Capacité d’emprunt : Utilisez des outils comme les calculatrices hypothécaires pour déterminer le montant que vous pouvez emprunter en fonction de votre revenu, de votre taux d’endettement et du taux d’intérêt actuel.

- Préapprobation hypothécaire : Obtenir une préapprobation de prêt hypothécaire avant de commencer vos recherches vous donnera une idée précise de votre pouvoir d’achat et vous aidera à réagir rapidement lorsqu’un bien vous intéresse.

2. Recherche du bien immobilier

Le planificateur doit également inclure une section pour le suivi des biens immobiliers que vous visitez. Vous pouvez noter des informations clés sur chaque bien, telles que :

- Localisation : L’emplacement est crucial. Notez les quartiers qui vous intéressent, leur proximité avec les écoles, les commerces, les transports et les autres commodités.

- Caractéristiques du bien : Notez les caractéristiques importantes de chaque propriété visitée : nombre de chambres, taille, état général, type de chauffage, etc.

- État général et travaux à prévoir : Si des rénovations sont nécessaires, incluez-les dans votre planificateur pour évaluer le coût des travaux et ajuster votre budget en conséquence.

- Comparaison des prix : Le planificateur vous aide à comparer les biens entre eux pour mieux évaluer leur valeur en fonction de leurs caractéristiques et du marché local.

3. Frais d’acquisition et coûts supplémentaires

L’un des aspects les plus importants d’un planificateur est la prise en compte des frais annexes qui s’ajoutent au prix d’achat du bien immobilier. Il s’agit notamment de :

- Frais de notaire : Le coût des services juridiques pour formaliser la transaction.

- Taxe de bienvenue (droits de mutation) : En fonction de la province ou du territoire où se situe la propriété, une taxe de bienvenue est imposée à l’achat d’un bien immobilier.

- Assurance habitation : L’assurance habitation est obligatoire lors de l’achat d’une propriété financée par un prêt hypothécaire. Il est important d’inclure ce coût dans votre plan.

- Frais d’inspection : Une inspection pré-achat est fortement recommandée pour éviter les mauvaises surprises. Les coûts varient selon la taille du bien et sa localisation.

- Frais de déménagement et d’aménagement : Incluez dans votre plan les frais liés au déménagement ainsi que l’achat de meubles ou d’appareils électroménagers.

4. Négociation et offre d’achat

Une fois que vous avez trouvé le bien idéal, il est temps de faire une offre d’achat. Le planificateur peut inclure des outils pour :

- Fixer une offre raisonnable : En fonction du marché et des biens similaires dans la région, établissez une fourchette de prix pour négocier.

- Clause d’inspection : Inclure des clauses dans votre offre qui vous permettent de retirer votre offre si l’inspection révèle des problèmes majeurs.

- Négociation des conditions : Il est souvent possible de négocier d’autres aspects de la transaction, comme la date de clôture ou l’inclusion de certains équipements.

5. Suivi des démarches administratives et juridiques

Une fois l’offre acceptée, il y a encore plusieurs démarches à accomplir avant que vous deveniez officiellement propriétaire. Le planificateur vous aide à suivre ces étapes :

- Obtenir le financement définitif : Assurez-vous que votre prêt hypothécaire est approuvé et que toutes les conditions sont remplies.

- Signature de l’acte de vente : Suivez la progression des démarches auprès de votre notaire ou avocat.

- Vérification des documents : Assurez-vous que tous les documents nécessaires (titre de propriété, assurance, relevés fiscaux) sont en ordre avant la date de clôture.

6. Planification des rénovations et des travaux futurs

Si des rénovations ou des travaux d’aménagement sont prévus, votre planificateur d’achat immobilier peut inclure un calendrier pour planifier les interventions et un budget pour suivre les dépenses.

- Liste des travaux : Notez les travaux à effectuer, tels que la peinture, les rénovations de cuisine ou de salle de bain, ou les améliorations énergétiques.

- Devis et entrepreneurs : Gardez une trace des entrepreneurs contactés et des devis reçus pour chaque travail.

- Suivi des dépenses : Suivez les coûts réels par rapport à votre budget initial pour vous assurer de ne pas dépasser vos limites financières.

Planificateur d’achat immobilier dans Excel 👇

Le planificateur d’achat immobilier est un outil indispensable pour toute personne souhaitant acheter une propriété de manière réfléchie et organisée.

Les frais de notaire au Canada, également appelés frais juridiques, sont des coûts associés à la prestation de services notariaux lors de l’achat d’un bien immobilier. Ces frais varient en fonction de plusieurs facteurs, tels que la province, la complexité de la transaction, et le prix de la propriété. Voici un aperçu des frais de notaire et des éléments qui peuvent influencer leur montant.

1. Qu’est-ce que les frais de notaire ?

Les frais de notaire sont les honoraires que vous payez à un notaire (ou à un avocat spécialisé en droit immobilier dans certaines provinces) pour gérer la transaction immobilière, c’est-à-dire la préparation, la révision et la signature des documents légaux nécessaires à l’achat ou à la vente d’une propriété.

Le notaire est responsable de plusieurs tâches, notamment :

- Vérifier le titre de propriété pour s’assurer que le vendeur est bien le propriétaire et qu’il n’y a pas de droits de tiers (hypothèque non réglée, charges, etc.) sur le bien.

- Préparer et enregistrer les documents juridiques tels que l’acte de vente et l’hypothèque.

- Effectuer la transaction financière entre l’acheteur, le vendeur et la banque.

- Déposer les fonds en fiducie, y compris la mise de fonds et le montant de l’hypothèque.

- S’assurer que toutes les taxes et autres frais associés à la transaction sont payés.

2. Montant des frais de notaire au Canada

Les frais de notaire peuvent varier selon plusieurs critères, mais ils se situent généralement entre 500 $ et 2 500 $. Voici des estimations selon les principales provinces du Canada :

a) Québec

Au Québec, les notaires jouent un rôle central dans les transactions immobilières. Le montant des frais de notaire pour un achat immobilier dépend du prix de la propriété, mais les coûts se situent en moyenne entre 1 000 $ et 1 500 $ pour une transaction standard.

b) Ontario

En Ontario, vous pouvez choisir de faire appel à un notaire ou à un avocat spécialisé en droit immobilier pour effectuer la transaction. Les frais juridiques varient généralement entre 1 000 $ et 2 500 $, en fonction de la complexité du dossier.

c) Colombie-Britannique

Les frais de notaire ou d’avocat en Colombie-Britannique sont similaires à ceux de l’Ontario. Attendez-vous à payer entre 1 000 $ et 2 500 $, en fonction de la valeur de la propriété et des services requis.

d) Alberta

En Alberta, les frais juridiques sont souvent légèrement plus bas qu’en Ontario ou en Colombie-Britannique, se situant généralement entre 800 $ et 1 500 $.

e) Autres provinces

Dans les autres provinces et territoires du Canada, les frais de notaire ou d’avocat pour une transaction immobilière varient entre 500 $ et 1 500 $, selon la taille de la transaction et la complexité juridique.

3. Facteurs qui influencent les frais de notaire

Plusieurs facteurs peuvent faire varier les frais de notaire, notamment :

a) La complexité de la transaction

Si l’achat ou la vente de la propriété implique des éléments complexes (multiples propriétaires, servitudes, hypothèques à régler, etc.), cela peut augmenter les frais de notaire.

b) Le type de propriété

Le type de propriété que vous achetez peut également affecter le coût. Par exemple, l’achat d’une copropriété peut nécessiter plus de travail juridique en raison des règlements spécifiques et des vérifications de l’acte de copropriété.

c) La province

Comme mentionné précédemment, les frais de notaire varient selon la province en raison des différences légales et des pratiques courantes dans chaque juridiction.

d) Le prix d’achat de la propriété

Dans certaines provinces, les frais de notaire peuvent être proportionnels au prix d’achat de la propriété. Cela signifie que plus le prix de la propriété est élevé, plus les frais seront importants.

4. Ce qui est inclus dans les frais de notaire

Les frais de notaire couvrent généralement les services suivants :

- Recherche de titre de propriété : Le notaire vérifie que le titre de propriété est exempt de droits de tiers, comme des hypothèques ou des servitudes non réglées.

- Préparation des documents : Le notaire rédige ou révise les documents légaux nécessaires à la transaction (acte de vente, hypothèque).

- Gestion des fonds : Le notaire s’assure que les fonds sont transférés en toute sécurité, y compris la mise de fonds, les frais hypothécaires et les droits de mutation.

- Enregistrement des documents : Le notaire enregistre l’acte de vente et l’hypothèque auprès des autorités locales pour officialiser la transaction.

- Taxes et ajustements : Le notaire calcule et s’occupe du paiement des taxes applicables (taxe de bienvenue, taxes foncières, etc.).

5. Frais supplémentaires à prévoir

En plus des frais de notaire, d’autres frais peuvent s’ajouter lors de l’achat d’une propriété :

- Droits de mutation immobilière (taxe de bienvenue) : Une taxe payée à la municipalité lors de l’achat d’un bien immobilier. Elle varie selon la valeur de la propriété et la province.

- Frais d’inspection : Avant de finaliser l’achat, il est recommandé de faire inspecter la propriété. Les frais d’inspection varient généralement entre 400 $ et 800 $, en fonction de la taille et du type de propriété.

- Assurance titres : L’assurance titres protège contre les réclamations sur la propriété qui pourraient survenir après l’achat. Ce coût est généralement inclus dans les frais de notaire ou d’avocat et coûte environ 200 $ à 400 $.

- Frais d’enregistrement : Il peut y avoir des frais pour enregistrer les documents juridiques auprès du gouvernement local. Ces frais varient en fonction de la province et du type de transaction.

6. Comment réduire les frais de notaire ?

Bien que les frais de notaire soient inévitables dans la plupart des transactions immobilières, il est possible de réduire ces coûts dans certains cas :

- Comparer les tarifs : Tous les notaires ne facturent pas les mêmes honoraires. Il est utile de demander plusieurs devis avant de choisir un notaire ou un avocat.

- Négocier : Dans certains cas, il est possible de négocier les frais de notaire, surtout si la transaction est simple ou si vous avez déjà utilisé les services du notaire par le passé.

- Utiliser un notaire pour des transactions standard : Pour les transactions relativement simples (achat d’une maison individuelle), l’utilisation d’un notaire, plutôt qu’un avocat spécialisé, peut réduire les coûts.