Plan de trésorerie pour association : Modèle Excel

Une subvention arrive plus tard que prévu, un festival coûte un peu plus cher, la billetterie marche mieux que pressenti… et le compte bancaire fait le yo-yo. Pour une association, la différence entre la survie tranquille et la panique se joue souvent sur la trésorerie. Le budget prévisionnel donne la photo annuelle ; le plan de trésorerie raconte, lui, le film mois par mois.

1. Pourquoi la trésorerie mérite un tableau à part entière ?

Un budget même très bien construit ne suffit pas. Deux associations peuvent présenter le même total de produits et de charges, et vivre pourtant une histoire financière totalement différente.

La première encaisse les cotisations en début d’année, reçoit les subventions au printemps, puis dépense progressivement au fil des activités. La seconde concentre les recettes en fin d’exercice, avec des dépenses lourdes dès les premiers mois. Sur le papier, le budget est équilibré ; sur le relevé bancaire, les découverts menacent.

Le plan de trésorerie vient combler cette zone aveugle :

- il répartit encaissements et décaissements mois par mois,

- il suit le solde initial et le solde final de trésorerie sur l’année,

- il met en évidence les creux de trésorerie à anticiper et les périodes plus confortables.

Ce tableau ne relève pas de la technicité comptable, mais du pilotage concret : « aurons-nous les fonds pour payer le loyer de mars, le festival de mai, les salaires d’été, avant l’arrivée des subventions ? ».

2. Les briques indispensables d’un plan de trésorerie associatif

Un bon plan de trésorerie repose sur quelques éléments très simples mais structurés.

2.1. Un solde de départ réaliste

La première donnée clé reste le solde initial au 1er janvier : cumul du ou des comptes bancaires, plus la caisse éventuelle. Ce montant sert de point de départ à tous les calculs. Un chiffre surévalué fausse toute la courbe ; un chiffre prudent, vérifié, sécurise la suite.

2.2. Des encaissements classés par nature

Côté recettes, le tableau ventile les principales sources d’encaissement :

- cotisations des adhérents,

- subventions de fonctionnement,

- subventions de projet,

- dons, mécénat, campagnes de collecte,

- recettes événementielles (billetterie, stands, ventes),

- autres encaissements (petits remboursements, vente de matériel, etc.).

Chaque ligne de la feuille « Trésorerie prévisionnelle » représente une catégorie. Les colonnes de janvier à décembre accueillent les montants attendus. Une subvention votée mais versée en juin figure uniquement dans la colonne de juin ; un flux régulier (cotisations ou dons mensuels) se répartit sur plusieurs mois.

2.3. Des décaissements alignés sur la réalité du terrain

Pour les sorties d’argent, même logique structurée :

- loyers et charges de locaux,

- achats et fournitures,

- prestations extérieures,

- assurances, frais bancaires, frais administratifs,

- communication et événements,

- déplacements et missions,

- charges de personnel,

- investissements, autres décaissements.

Un loyer mensuel se répète sur les douze colonnes ; un investissement matériel ponctuel se concentre sur un seul mois ; un festival taillé sur mesure pour l’association consomme parfois plusieurs lignes (communication, location de matériel, déplacements, cachets…).

2.4. Solde initial, flux du mois, solde final

En bas de la feuille « Trésorerie prévisionnelle », le modèle Excel premium calcule pour chaque mois :

- le solde initial,

- le total des encaissements mensuels,

- le total des décaissements mensuels,

- le solde net (encaissements – décaissements),

- le solde final, qui devient le solde initial du mois suivant.

La courbe de trésorerie naît de ce mécanisme : un mois très positif remonte le niveau, un mois chargé en dépenses le fait baisser brutalement. Ce jeu de colonnes rend immédiatement visible le mois à surveiller, celui qui impose un dialogue avec la banque ou un étalement de facture.

3. Ce que propose le Modèle Excel de plan de trésorerie pour association

Le Modèle Excel gratuit de plan de trésorerie pour association ne se limite pas à un tableau brut. Il assemble plusieurs feuilles complémentaires pour couvrir le prévisionnel, le réel et la restitution.

3.1. Feuille « Paramètres » : poser le décor

Cette feuille d’ouverture fixe le cadre :

- nom de l’association,

- année de l’exercice,

- solde initial au 1er janvier (banque + caisse),

- catalogue des catégories de trésorerie avec code, libellé, type (Encaissement / Décaissement) et nature (Fonctionnement, Projets, Investissement, Autre).

Ce catalogue structure tout le reste. Les feuilles suivantes vont piocher ces catégories plutôt que multiplier les saisies manuelles. Le fichier reste ainsi cohérent, lisible et facilement adaptable pour un exercice futur.

3.2. Feuille « Trésorerie prévisionnelle » : construire le film de l’année

La feuille « Trésorerie prévisionnelle » correspond au cœur du plan :

- les premières colonnes rappellent le code, la catégorie, le type et la nature ;

- les douze colonnes suivantes déroulent les mois de janvier à décembre ;

- une dernière colonne calcule le total annuel par catégorie.

La partie inférieure synthétise les flux du mois. Le trésorier visualise ainsi, pour chaque colonne mensuelle, un solde initial, les encaissements, les décaissements, le solde net et le solde final. Tout cela sans formule à créer : les calculs sont déjà intégrés.

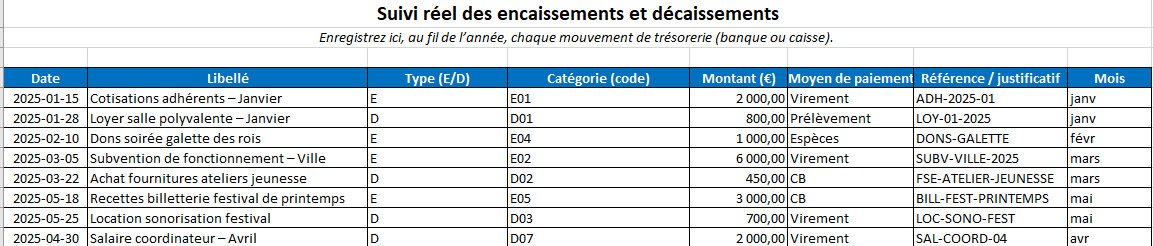

3.3. Feuille « Trésorerie réalisée » : suivre les mouvements réels

Un plan de trésorerie n’a de valeur que s’il dialogue avec la réalité. La feuille « Trésorerie réalisée » joue ce rôle de journal :

- une ligne par mouvement : date, libellé, type (E ou D), catégorie, montant, moyen de paiement, référence,

- une colonne « Mois » calculée automatiquement à partir de la date, très utile pour filtrer ou alimenter des tableaux croisés dynamiques.

Cette partie du fichier se remplit au fil de l’année. Elle sert de base au rapprochement entre ce qui avait été prévu et ce qui a effectivement transité sur les comptes.

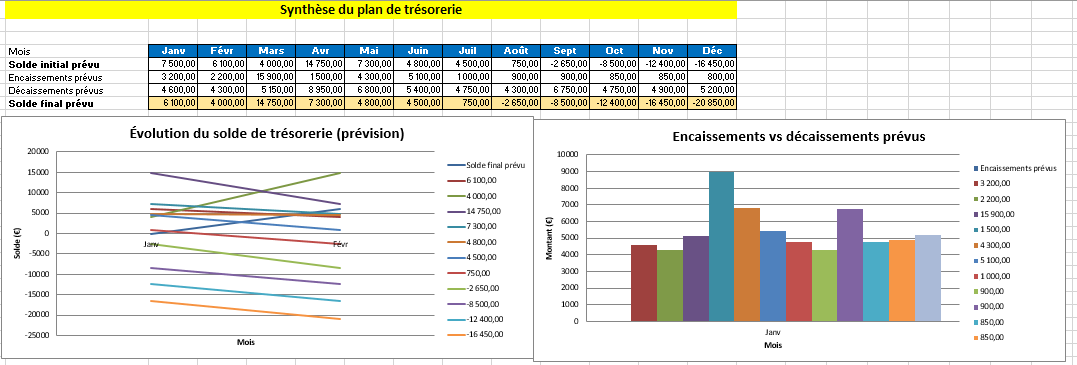

3.4. Feuille « Synthèse & graphiques » : rendre la trésorerie visible

Les chiffres bruts deviennent rapidement arides. La feuille « Synthèse & graphiques » transforme la matière en indicateurs visuels :

- un tableau de synthèse reprend, pour chaque mois, le solde initial prévu, les encaissements, les décaissements et le solde final,

- une courbe de trésorerie illustre l’évolution du solde final sur l’année,

- un graphique en barres compare encaissements et décaissements par mois.

Ce volet graphique parle à l’ensemble du bureau : même un bénévole peu à l’aise avec les chiffres comprend la tendance générale et les points de vigilance.

3.5. Feuille « Mode d’emploi » : sécuriser la transmission

Dernière pièce du puzzle : un mode d’emploi intégré explique étape par étape comment :

- compléter les paramètres,

- saisir les montants prévisionnels,

- utiliser la partie réalisée,

- lire les graphiques,

- dupliquer le fichier d’une année sur l’autre.

Ce texte évite que le modèle ne devienne un « fichier magique » réservé à une seule personne. Un changement de trésorier n’entraîne plus la perte de la méthode.

4. Comment exploiter ce plan de trésorerie au quotidien ?

Le Modèle Excel de plan de trésorerie pour association ne sert pas uniquement à remplir un dossier administratif. Il peut devenir un outil de pilotage partagé.

- En début d’exercice, le bureau construit le scénario de l’année : encaissements attendus, projets, dépenses incompressibles.

- Chaque mois, le trésorier met à jour la partie « réalisée » et compare prévisionnel et réel.

- Avant une décision engageante (lancement d’un projet, embauche, investissement), un simple coup d’œil à la courbe de trésorerie permet de vérifier la marge de manœuvre.

- Au moment de l’assemblée générale, le plan sert de fil rouge pour expliquer les choix, les risques maîtrisés, les ajustements opérés.

La trésorerie cesse alors d’être un sujet anxiogène que personne n’ose aborder pour devenir un outil de dialogue : entre trésorier et président, entre bureau et adhérents, entre association et financeurs.

Plan de trésorerie pour association (modèle premium Vierge)

Le budget prévisionnel dit ce que l’association souhaite réaliser sur l’année ; le plan de trésorerie montre comment l’argent circule vraiment. Un modèle Excel bien structuré, avec catégories de flux, synthèse mensuelle, journal des mouvements et graphiques, offre à une équipe bénévole les réflexes d’un pilotage professionnel.

Ce Modèle Excel de plan de trésorerie pour association a précisément cet objectif : donner des repères clairs, mois par mois, pour que le compte bancaire accompagne les projets au lieu de les freiner.

💡🔍Mode d’emploi

- Renseignez le nom de votre association, l’année de l’exercice et le solde initial au 1er janvier

(cumul banque + caisse). - Adaptez si besoin la liste des catégories de trésorerie (encaissements et décaissements).

Feuille « Trésorerie prévisionnelle » :

- Pour chaque catégorie, saisissez les montants mois par mois dans les colonnes de janvier à décembre.

- Le total annuel par catégorie se calcule automatiquement.

- En bas de la feuille, la synthèse mensuelle calcule pour chaque mois :

• le solde initial,

• le total des encaissements,

• le total des décaissements,

• le solde net du mois,

• le solde final, enchaîné automatiquement d’un mois sur l’autre.

« Trésorerie réalisée » :

- Utilisez ce tableau comme journal de trésorerie : un mouvement par ligne (date, libellé, type,

catégorie, montant, moyen de paiement, référence). - La colonne « Mois » est calculée automatiquement à partir de la date et peut servir de base à des

tableaux croisés dynamiques ou à des filtres mensuels.

Feuille « Synthèse & graphiques »

- Reprend automatiquement les données de la synthèse mensuelle de la feuille « Trésorerie prévisionnelle ».

- Vous y trouvez :

• une courbe d’évolution du solde final de trésorerie,

• un graphique comparant encaissements et décaissements par mois.

Comptabilité association gratuite : modèles Excel gratuits téléchargeables