Modèle d’un bilan d’ouverture sur Excel : créer un point de départ solide

Trouver un modèle de bilan d’ouverture vierge constitue souvent la première étape lorsqu’il faut poser une structure financière claire dès le démarrage d’une activité. Encore faut-il disposer d’un fichier qui ne se limite pas à un simple tableau, mais qui aide réellement à organiser les apports, répartir les postes d’actif et de passif, vérifier l’équilibre du bilan et lire les premiers indicateurs utiles. C’est précisément l’intérêt de ce modèle Excel : proposer à la fois une trame vierge facile à compléter et plusieurs déclinaisons pratiques adaptées à des cas concrets comme la SARL, la SAS, la SASU, l’EURL, l’entreprise individuelle ou l’association. Le fichier devient ainsi un véritable support de travail, de simulation et d’apprentissage, pensé pour rendre le bilan d’ouverture plus lisible, plus structuré et beaucoup plus exploitable.

Contexte

Le bilan d’ouverture est un document comptable essentiel qui marque le point de départ de la comptabilité d’une entreprise pour une nouvelle période comptable, que ce soit une année civile ou une année fiscale. Il reflète la situation financière de l’entreprise à un moment donné, servant de référence pour la comptabilité future. La création d’un bilan d’ouverture précis est cruciale pour une comptabilité correcte et complète.

Donc, il s’agit d’un document financier crucial pour les entreprises, en particulier lorsqu’elles débutent leur activité ou subissent des changements importants. Voici quelques cas d’utilisation du bilan d’ouverture :

Création d’entreprise

Lors du lancement d’une nouvelle entreprise, le bilan d’ouverture permet aux fondateurs de déterminer la situation financière initiale de l’entreprise en répertoriant les actifs, les passifs et les capitaux propres.

Changement de propriété

En cas de transfert de propriété, que ce soit par vente, fusion ou autre transaction, le bilan d’ouverture est essentiel pour fournir aux nouveaux propriétaires une vue d’ensemble de la santé financière de l’entreprise.

Modification de la structure juridique

Si une entreprise passe d’une forme juridique à une autre (par exemple, de l’individuel à la société), le bilan initial aide à établir la transition financière en consignant les éléments pertinents.

Entrée de nouveaux partenaires ou investisseurs

Lorsque de nouveaux partenaires ou investisseurs rejoignent l’entreprise, le bilan initial offre une base de référence pour évaluer les performances financières actuelles.

Restructuration financière

En cas de restructuration interne, le bilan d’ouverture est utilisé pour refléter les changements dans la structure financière, tels que le réarrangement des dettes ou des capitaux propres.

Suivi de la performance financière

Au fil du temps, ce bilan peut être comparé aux bilans ultérieurs pour évaluer la croissance, la rentabilité et d’autres aspects de la performance financière.

Établissement de la situation fiscale

Les autorités fiscales peuvent utiliser ce bilan pour établir la base fiscale de l’entreprise, notamment en déterminant les amortissements et les valeurs comptables des actifs.

Préparation des budgets

Les bilans d’ouverture antérieurs peuvent être utilisés comme référence lors de l’élaboration de budgets financiers et de projections pour l’avenir.

L’importance du bilan d’ouverture

Le bilan initial est le reflet de la situation financière d’une entreprise à un moment précis, souvent à la fin de l’année précédente ou de la période comptable précédente. Il présente l’état de l’actif, du passif et des capitaux propres de l’entreprise à ce moment-là. Voici pourquoi le bilan d’ouverture est essentiel :

- Base de référence. Il sert de base de référence pour la nouvelle période comptable, permettant de suivre les mouvements financiers tout au long de l’année.

- Détection d’erreurs. Il permet de détecter des erreurs ou des incohérences comptables en comparant les chiffres du bilan d’ouverture avec les données de clôture de la période précédente.

- Planification financière. Il est utile pour la planification financière, le budget et la prise de décision stratégique.

- Conformité légale. Il est nécessaire pour se conformer aux exigences légales en matière de comptabilité et de déclaration fiscale.

Création d’un modèle de bilan d’ouverture sur Excel

La création d’un modèle de bilan initial sur Excel simplifie le processus comptable en offrant une structure préformatée pour rassembler les données pertinentes. Voici comment créer un modèle de bilan d’ouverture :

Créer une feuille de calcul Excel

Ouvrez Microsoft Excel et créez une nouvelle feuille de calcul. Nommez cette feuille « Bilan initial » pour plus de clarté.

Structure du bilan

Établissez la structure du bilan, en incluant les éléments clés :

- Actif : Listez tous les éléments d’actif tels que les comptes bancaires, les créances, les stocks, les immobilisations, etc.

- Passif : Incluez les éléments du passif, comme les dettes, les prêts, les comptes fournisseurs, les impôts à payer, etc.

- Capitaux propres : Répertoriez les capitaux propres, y compris le capital social, les réserves, les bénéfices ou pertes reportés, etc.

Chiffres du bilan d’uuverture

Remplissez les colonnes « Bilan d’Ouverture » avec les chiffres provenant du bilan de clôture de la période précédente. Les chiffres du bilan d’ouverture sont souvent identiques aux chiffres de clôture de la période précédente, mais assurez-vous qu’ils sont exacts.

Révision et vérification

Passez en revue le modèle de bilan d’ouverture pour vous assurer de son exactitude. Vérifiez que les totaux correspondent et que les chiffres sont corrects.

Utilisation continue

Conservez le modèle de bilan initial en tant que document de référence pour la nouvelle période comptable. À la fin de la période, les chiffres du bilan d’ouverture deviendront le bilan de clôture pour la période suivante.

Exemple de Modèle de Bilan d’Ouverture

Voici un exemple simple de modèle de bilan initial sur Excel :

| Actif | Bilan d’Ouverture | Passif et Capitaux Propres | Bilan d’Ouverture |

|---|---|---|---|

| Comptes Bancaires | 50 000 € | Dettes à Court Terme | 20 000 € |

| Créances | 10 000 € | Dettes à Long Terme | 30 000 € |

| Stocks | 15 000 € | Capitaux Propres | 25 000 € |

| Immobilisations | 45 000 € | ||

| Total Actif | 120 000 € | Total Passif et Capitaux Propres | 75 000 € |

Ce modèle de bilan initial peut être développé pour inclure davantage de détails ou de catégories spécifiques en fonction des besoins de l’entreprise.

En conclusion, un modèle de bilan d’ouverture sur Excel est un outil essentiel pour maintenir une comptabilité précise et pour s’assurer que la nouvelle période comptable démarre sur une base solide. Il est important de suivre les principes comptables et d’utiliser un modèle de bilan initial pour garantir une gestion financière efficace de l’entreprise.

Modèle standard du bilan d’ouverture d’entreprise

Voici un modèle standard du bilan d’ouverture :

+------------------------+

| Bilan d'Ouverture |

+------------------------+

| Actif |

| - Actif immobilisé |

| - Immobilisations corporelles | [Montant]

| - Immobilisations incorporelles| [Montant]

| - Actif circulant |

| - Stocks | [Montant]

| - Créances clients | [Montant]

| - Trésorerie | [Montant]

| - Autres actifs circulants | [Montant]

| Total Actif | [Montant]

+------------------------+

| Passif |

| - Capitaux propres |

| - Capital social | [Montant]

| - Réserves | [Montant]

| - Dettes à long terme |

| - Emprunts à long terme | [Montant]

| - Dettes à court terme |

| - Dettes fournisseurs | [Montant]

| - Autres dettes à court terme| [Montant]

| Total Passif | [Montant]

+------------------------+Commentaire :

Actif :

- Actif immobilisé : Comprend les biens durables de l’entreprise, tels que les équipements, les terrains, etc.

- Actif circulant : Comprend les éléments à court terme, comme les stocks, les créances clients et la trésorerie.

Passif :

- Capitaux propres : Montre les ressources financières propres de l’entreprise, notamment le capital social et les réserves.

- Dettes à long terme : Inclut les emprunts et les dettes à long terme.

- Dettes à court terme : Comprend les dettes à court terme, telles que les dettes fournisseurs.

Le total de l’actif doit être égal au total du passif, ce qui reflète l’équilibre financier de l’entreprise. Les montants spécifiques dépendront des données financières réelles de l’entreprise.

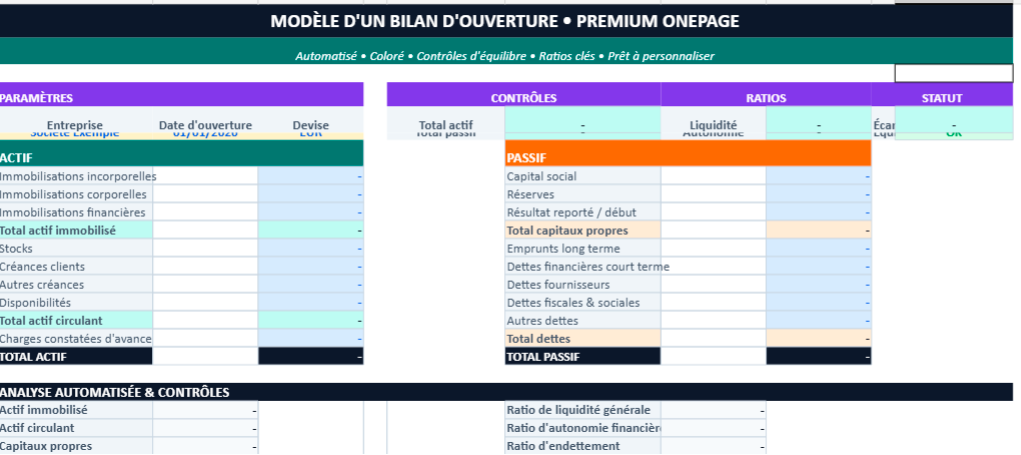

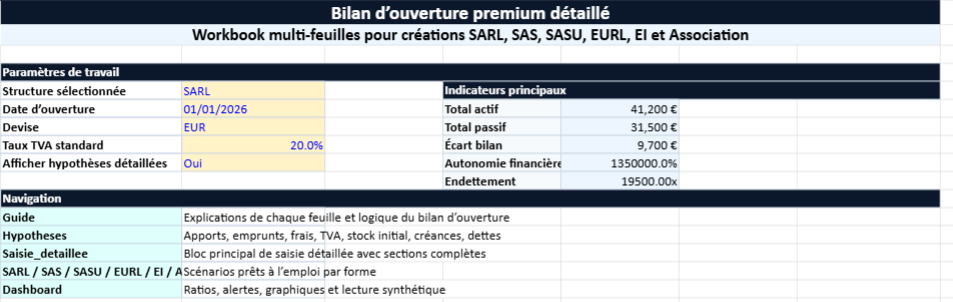

Modèle Excel Bilan d’ouverture premium détaillé multi-feuilles

Ce fichier Excel propose un modèle complet de bilan d’ouverture, pensé comme un véritable outil de structuration financière au moment de la création d’une activité. L’objectif consiste à dépasser le simple tableau comptable pour offrir un classement clair des ressources et des emplois, accompagné d’un système d’analyse automatique et de scénarios adaptés aux différentes formes juridiques.

Le classeur fonctionne comme un mini-système de préparation financière, organisé autour de plusieurs feuilles complémentaires.

1. L’idée générale du modèle

Le fichier repose sur une idée simple :

transformer la construction d’un bilan d’ouverture en processus guidé.

Au lieu d’un tableau vide, le classeur propose :

- une logique progressive

- des hypothèses de départ

- une saisie structurée

- des scénarios selon la forme juridique

- une lecture automatique des ratios

Cette approche facilite la compréhension du bilan pour :

- étudiants en comptabilité

- créateurs d’entreprise

- formateurs

- entrepreneurs qui souhaitent simuler leur structure financière

Le modèle agit donc à la fois comme :

- outil pédagogique

- outil de simulation

- outil de vérification de cohérence

2. Structure générale du classeur

Le fichier comprend plusieurs feuilles, chacune jouant un rôle précis.

Accueil

La feuille Accueil constitue la page de navigation du classeur.

Elle permet :

- de sélectionner la structure juridique

- de définir certains paramètres généraux

- d’accéder rapidement aux différentes feuilles

Elle présente également quelques indicateurs de synthèse, tels que :

- total actif

- total passif

- écart du bilan

- autonomie financière

- niveau d’endettement

Cette première page agit comme un tableau de bord d’entrée.

3. Feuille Guide

La feuille Guide explique la logique d’utilisation du modèle.

Elle décrit notamment :

- l’ordre de travail recommandé

- la signification des différentes sections

- la façon d’adapter les montants à une situation réelle

Elle sert de mode d’emploi intégré afin que le fichier reste compréhensible même pour un utilisateur débutant.

4. Feuille Hypothèses

La feuille Hypotheses constitue le cœur du modèle.

Elle rassemble les données de départ utilisées pour construire le bilan.

Les éléments proposés couvrent les postes les plus fréquents lors d’une création d’activité :

Apports et financements

- capital social en numéraire

- apports en nature

- prime d’émission

- compte courant d’associé

- emprunt bancaire initial

Investissements

- immobilisations corporelles

- immobilisations incorporelles

- frais de constitution

- dépôt de garantie

Actif circulant

- stock initial

- créances clients

- trésorerie banque

- caisse

Dettes de départ

- dettes fournisseurs

- dettes fiscales et sociales

- autres dettes

TVA

- TVA déductible sur immobilisations

- TVA déductible sur achats

- TVA collectée

Cette feuille permet donc de décrire la structure financière initiale.

5. Feuille Saisie détaillée

La feuille Saisie_detaillee transforme les hypothèses en bilan comptable structuré.

Le tableau sépare clairement :

ACTIF

Ce que l’entreprise possède :

- frais de constitution

- immobilisations

- dépôts de garantie

- stock

- créances

- TVA récupérable

- trésorerie

PASSIF

Ce qui finance l’entreprise :

- capital social

- apports en nature

- prime d’émission

- compte courant d’associé

- emprunts

- dettes fournisseurs

- dettes fiscales

- TVA collectée

- autres dettes

Le fichier calcule automatiquement :

- total actif

- total passif

- écart du bilan

Une alerte apparaît si l’équilibre n’est pas respecté.

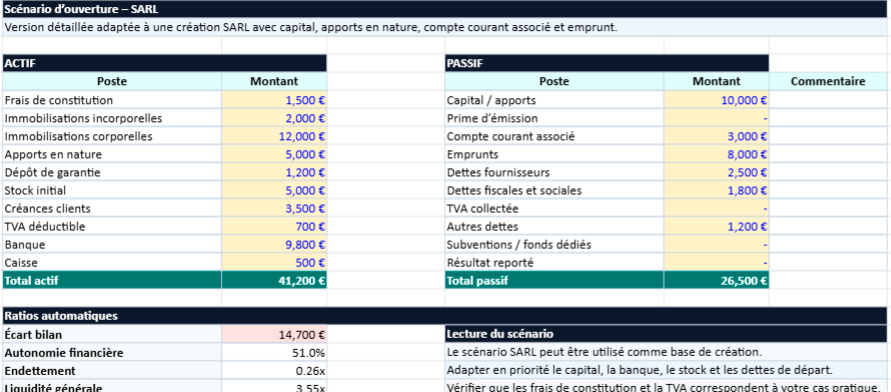

6. Feuilles scénarios par forme juridique

Le modèle propose plusieurs feuilles prêtes à l’emploi pour simuler une création selon différentes

structures :

SARL

Structure classique avec :

- capital social

- apports en nature

- compte courant d’associé

- emprunt bancaire

SAS

Structure plus souple permettant :

- prime d’émission

- structure de capital plus flexible

SASU

Version unipersonnelle de la SAS.

EURL

Structure proche de la SARL mais à associé unique.

Entreprise individuelle

Modèle simplifié sans capital social formel.

Association

Structure adaptée avec :

- fonds associatifs

- subventions

- financement différent du capital.

Chaque feuille contient :

- un bilan complet

- un calcul automatique des totaux

- une analyse financière rapide

7. Feuille Dashboard

La feuille Dashboard constitue la partie analytique du modèle.

Elle calcule plusieurs indicateurs financiers :

Structure financière

- autonomie financière

- endettement

Solvabilité

- liquidité générale

Contrôle

- écart du bilan

Des commentaires automatiques apparaissent selon les résultats afin de faciliter l’interprétation.

8. Visualisations graphiques

Le tableau de bord inclut deux graphiques :

Répartition de l’actif

Visualisation de la structure des ressources économiques.

Structure du passif

Répartition entre :

- capitaux propres

- dettes financières

- dettes d’exploitation.

Ces graphiques permettent une lecture rapide de la structure financière.

9. Objectif pédagogique du modèle

Le fichier sert à illustrer plusieurs concepts comptables fondamentaux :

Équilibre du bilan

Actif = Passif.

Structure financière

Comparaison entre capitaux propres et dettes.

Lecture financière

Interprétation de ratios simples.

Construction d’un bilan à partir d’hypothèses économiques.

Il s’agit donc d’un outil pédagogique particulièrement utile pour les exercices de comptabilité ou de gestion financière.

Idée centrale du modèle 😉

L’idée principale du fichier consiste à transformer un bilan d’ouverture en système d’analyse structuré.

Au lieu de remplir un simple tableau, l’utilisateur peut :

- modéliser la création d’une entreprise

- tester plusieurs scénarios financiers

- vérifier la cohérence du financement

- analyser la structure du bilan.

Le fichier devient ainsi une petite plateforme de simulation financière pour la création d’activité.

Questions fréquentes sur le bilan d’ouverture Excel, le modèle vierge et les versions par structure

À quoi sert un bilan d’ouverture Excel vierge dans un projet de création d’entreprise ?

Un bilan d’ouverture Excel vierge sert à poser les premières bases financières d’une activité. Il permet de classer ce que l’entreprise détient au démarrage, comme les immobilisations, le stock, la trésorerie ou les créances, puis de montrer comment ces éléments sont financés, à travers le capital, les apports, les emprunts ou les dettes. Dans un projet de création, ce document aide à visualiser la structure de départ avec plus de clarté.

Quelle différence entre un modèle de bilan d’ouverture vierge et un bilan comptable complet ?

Le modèle de bilan d’ouverture vierge est avant tout un support de départ. Il aide à construire une structure financière initiale en répartissant l’actif et le passif de manière pédagogique ou pratique. Un bilan comptable complet s’inscrit dans une logique plus large de suivi comptable, souvent à la clôture d’un exercice. Le modèle vierge, lui, sert surtout à préparer, simuler ou comprendre la situation d’ouverture.

Comment remplir un bilan d’ouverture Excel sans se tromper entre actif et passif ?

Pour remplir correctement un bilan d’ouverture Excel, il faut d’abord distinguer les emplois et les ressources. Dans l’actif, on place les biens et droits détenus par la structure : immobilisations, stock, créances, banque, caisse, TVA déductible éventuelle. Dans le passif, on regroupe les ressources qui financent ces éléments : capital, apports, compte courant d’associé, emprunts, dettes fournisseurs, dettes fiscales et autres dettes. Le contrôle final reste simple : le total de l’actif doit être égal au total du passif.

Un exemple de bilan d’ouverture rempli aide-t-il vraiment à mieux comprendre le modèle ?

Oui, un exemple de bilan d’ouverture rempli facilite énormément la compréhension. Il montre concrètement où placer le capital, les frais de constitution, les immobilisations, le stock initial, la banque ou les dettes. Pour un étudiant, un créateur d’entreprise ou un utilisateur qui découvre le sujet, voir un cas complété rend le modèle beaucoup plus accessible et plus facile à adapter.

Pourquoi utiliser un modèle de bilan d’ouverture Excel automatisé plutôt qu’un simple tableau ?

Un modèle de bilan d’ouverture Excel automatisé apporte plus de confort et plus de sécurité. Il calcule automatiquement les totaux, détecte les écarts, facilite la lecture du document et permet souvent d’ajouter des indicateurs comme l’autonomie financière, l’endettement ou la liquidité. Cette automatisation transforme un simple tableau en outil de simulation, de contrôle et de lecture financière.

Peut-on utiliser ce modèle de bilan d’ouverture pour une création de SARL ?

Oui, une création de SARL se prête très bien à ce type de fichier. La déclinaison SARL permet de structurer le capital social, les apports en nature, le compte courant d’associé, les emprunts de départ, les frais de constitution et les premiers postes d’exploitation. Cela permet d’obtenir un bilan d’ouverture plus réaliste et plus cohérent avec le fonctionnement d’une société à responsabilité limitée.

En quoi une version bilan d’ouverture SAS diffère-t-elle d’une version SARL ?

Une version bilan d’ouverture SAS peut intégrer une logique un peu différente, notamment sur la souplesse du financement et sur certains postes comme la prime d’émission. Elle convient bien aux projets qui souhaitent simuler une structure plus flexible au niveau du capital et des ressources initiales. En pratique, la différence se joue surtout dans la manière de présenter les apports et la répartition de certaines ressources propres.

Existe-t-il un intérêt à avoir une feuille dédiée à la SASU dans un fichier de bilan d’ouverture ?

Oui, une feuille dédiée à la SASU présente un réel intérêt. Elle permet de travailler sur une structure unipersonnelle sans perdre la logique propre à la société par actions simplifiée. Cela rend le modèle plus lisible pour les créateurs qui veulent éviter d’adapter eux-mêmes une feuille SAS plus générale.

Le modèle peut-il aussi servir pour une EURL ?

Oui, une EURL peut parfaitement être modélisée à partir d’un bilan d’ouverture détaillé. La feuille dédiée aide à distinguer les apports du fondateur, les immobilisations de départ, le stock éventuel, la trésorerie initiale et les dettes nécessaires au démarrage. Cela évite d’utiliser un tableau trop générique et améliore la cohérence du document final.

Une entreprise individuelle a-t-elle vraiment besoin d’un bilan d’ouverture structuré ?

Même dans le cas d’une entreprise individuelle, un bilan d’ouverture structuré peut être très utile. Il aide à visualiser les moyens engagés au départ, comme le matériel, la banque, le stock ou certaines dettes initiales. Il simplifie aussi la lecture financière pour une personne qui souhaite comprendre la logique patrimoniale de son activité dès le lancement.

Peut-on adapter un bilan d’ouverture à une association avec fonds dédiés ou subventions ?

Oui, une association peut tout à fait utiliser un bilan d’ouverture adapté. Dans ce cas, la logique du capital classique laisse souvent place à des fonds associatifs, à des subventions, à des fonds dédiés ou à d’autres ressources spécifiques. Une feuille dédiée permet de rendre cette présentation beaucoup plus cohérente et utile pour le secteur associatif.

Quelles rubriques doit contenir un bon modèle de bilan d’ouverture de création ?

Un bon modèle de bilan d’ouverture de création doit prévoir au minimum les frais de constitution, les immobilisations corporelles et incorporelles, le dépôt de garantie, le stock initial, les créances clients, la banque, la caisse, le capital, les apports en nature, les emprunts, les dettes fournisseurs, les dettes fiscales et sociales, ainsi que les autres dettes éventuelles. Cette largeur de rubriques rend le fichier plus réaliste et plus polyvalent.

Faut-il intégrer la TVA dans un bilan d’ouverture Excel détaillé ?

Dans certains cas pratiques, intégrer la TVA déductible ou la TVA collectée apporte une lecture plus fine. Cela devient utile lorsqu’on veut produire un fichier plus professionnel, plus réaliste ou plus proche des cas de création effectivement rencontrés. Même lorsqu’elle reste optionnelle, la présence de rubriques TVA enrichit beaucoup le modèle.

Pourquoi distinguer les apports en numéraire et les apports en nature dans le bilan d’ouverture ?

Distinguer les apports en numéraire et les apports en nature permet de mieux comprendre la composition des ressources initiales. Les premiers renforcent directement la trésorerie, tandis que les seconds correspondent à des biens mis à disposition de l’entreprise dès sa création. Cette distinction améliore la lisibilité du bilan et rend le modèle plus formateur.

À quoi sert la feuille Hypothèses dans un modèle de bilan d’ouverture multi-feuilles ?

La feuille Hypothèses sert à centraliser les montants de départ avant leur répartition dans le bilan. Elle simplifie la saisie, facilite les modifications et permet de tester plusieurs scénarios sans refaire tout le document. C’est une très bonne manière d’organiser un modèle Excel multi-feuilles plus lisible et plus souple.

Quel est l’intérêt d’un dashboard dans un modèle de bilan d’ouverture Excel ?

Un dashboard de bilan d’ouverture permet de transformer les montants saisis en lecture directe. Il regroupe les principaux indicateurs, signale un éventuel déséquilibre du bilan, affiche les ratios les plus utiles et ajoute parfois des graphiques de structure. Cela rend le fichier plus professionnel et surtout beaucoup plus exploitable.

Quels ratios peut-on calculer automatiquement à partir d’un bilan d’ouverture ?

À partir d’un bilan d’ouverture, on peut déjà calculer des indicateurs simples comme l’autonomie financière, le niveau d’endettement, la liquidité générale ou l’écart de bilan. Même si cette analyse reste initiale, elle donne un premier aperçu de la solidité de la structure de financement et de la capacité à couvrir certaines obligations de court terme.

Le fichier convient-il à un étudiant en comptabilité ou à un formateur ?

Oui, ce type de fichier convient très bien à un étudiant en comptabilité, à un enseignant ou à un formateur. Le modèle vierge permet les exercices de base, tandis que les scénarios multi-feuilles apportent une matière plus riche pour les cas pratiques, les simulations et l’apprentissage de la lecture financière.

Un modèle de bilan d’ouverture multi-feuilles est-il plus utile qu’une feuille unique ?

Oui, un modèle de bilan d’ouverture multi-feuilles apporte une vraie valeur ajoutée. Il permet de séparer les hypothèses, la saisie détaillée, les scénarios par forme juridique et la synthèse finale. Cette organisation rend le fichier plus agréable à utiliser, plus lisible et beaucoup plus adapté aux besoins réels d’un créateur ou d’un apprenant.

Qu’est-ce qui rend un modèle de bilan d’ouverture premium plus intéressant qu’un simple modèle gratuit ?

Un modèle premium se distingue généralement par une structure plus détaillée, une meilleure ergonomie, des scénarios déjà préparés, des calculs automatiques, des alertes, des graphiques et une logique de navigation plus claire. Là où un fichier gratuit très simple peut servir de base, une version premium devient un véritable outil de simulation et d’aide à la lecture.