Modèle de Bilan Financier pour une Association Loi 1901 Gratuit

Cet article vise à fournir un modèle de bilan financier gratuit pour les associations loi 1901 afin de les aider à gérer leurs finances de manière transparente et efficace.

🔍Dans le cadre de la gestion d’une association loi 1901 en France, l’établissement d’un bilan financier est une étape critique. Ce bilan permet de dresser un portrait de la situation financière de l’association en synthétisant ses actifs, passifs et son résultat net sur une période donnée. Cet article vise à vous guider dans l’élaboration d’un bilan financier pour votre association, tout en tenant compte des spécificités légales et comptables qui s’appliquent.

Créer un Modèle de Bilan Financier pour une Association : Utilisation d’Excel et de Logiciels de Comptabilité

Un modèle de bilan financier est un outil essentiel pour toute association loi 1901 en France, car il permet de surveiller, de gérer et de présenter de manière transparente sa situation financière. Pour élaborer un modèle de bilan financier efficace, il est souvent recommandé d’utiliser des outils tels qu’Excel ou des logiciels de comptabilité spécialisés. Dans cet article, nous explorerons comment créer un tel modèle tout en prenant en compte les spécificités réglementaires liées aux associations.

Utilisation d’Excel pour créer un modèle de bilan financier :

- Création des catégories financières : La première étape pour créer un modèle de bilan financier dans Excel consiste à établir les différentes catégories financières qui reflètent la réalité de votre association. Utilisez des onglets distincts pour l’actif et le passif, puis créez des sous-catégories pour chaque élément (caisse, comptes bancaires, dettes, etc.).

- Formules Excel : Utilisez des formules Excel pour calculer automatiquement les totaux. Par exemple, vous pouvez utiliser la formule SUM() pour additionner les actifs circulants ou les dettes à court terme.

- Feuilles de calcul mensuelles ou annuelles : Vous pouvez créer une feuille de calcul mensuelle ou annuelle en fonction de la fréquence de votre reporting financier. Cela vous permettra de suivre l’évolution de votre bilan financier au fil du temps.

- Personnalisation : Chaque association a des besoins financiers spécifiques. Vous pouvez personnaliser votre modèle en fonction de votre structure et de vos activités. N’oubliez pas d’ajouter des commentaires ou des notes pour expliquer certains postes si nécessaire.

- Graphiques : Pour une visualisation plus claire de votre bilan, vous pouvez créer des graphiques à partir des données de votre modèle. Les graphiques peuvent montrer l’évolution de votre actif, de votre passif, ou d’autres paramètres financiers.

Utilisation de logiciels de comptabilité :

- Choisir un logiciel de comptabilité adapté : De nombreux logiciels de comptabilité sont disponibles sur le marché, certains spécialement conçus pour les associations. Choisissez un logiciel qui répond à vos besoins et qui peut générer un bilan financier conforme aux normes légales.

- Configuration initiale : Lors de la configuration initiale du logiciel, saisissez toutes les informations financières pertinentes de votre association, telles que les comptes bancaires, les créances, les dettes, etc.

- Saisie comptable : Effectuez régulièrement la saisie comptable dans le logiciel en enregistrant toutes les transactions financières de l’association. Assurez-vous de suivre les bonnes pratiques comptables.

- Génération du bilan financier : Le logiciel devrait être capable de générer automatiquement le bilan financier à partir des données que vous avez saisies. Assurez-vous que le bilan produit est conforme aux normes légales et qu’il est facilement exportable pour une présentation.

Spécificités et aspects réglementaires :

Lorsque vous créez votre modèle de bilan financier, il est important de prendre en compte les spécificités et les aspects réglementaires liés aux associations loi 1901 en France :

- Transparence : Les associations sont tenues de rendre leurs comptes transparents pour les membres et les partenaires. Assurez-vous que votre modèle de bilan financier facilite la compréhension de la situation financière de l’association.

- Conformité aux normes comptables : Votre modèle de bilan financier doit respecter les normes comptables en vigueur, notamment le Plan Comptable Associatif (PCA). Il est important de tenir des comptes conformément à ces règles pour une présentation précise.

- Déclarations fiscales : Les associations peuvent avoir des obligations fiscales spécifiques en fonction de leurs activités et de leurs ressources. Assurez-vous de respecter ces obligations et de fournir les informations requises lors de la déclaration fiscale annuelle.

En conclusion, la création d’un modèle de bilan financier pour une association est une étape essentielle pour assurer la bonne gestion financière de l’organisation. Que vous choisissiez d’utiliser Excel ou un logiciel de comptabilité, assurez-vous de personnaliser votre modèle en fonction des spécificités de votre association tout en respectant les réglementations en vigueur pour maintenir la transparence et la conformité financière. Si nécessaire, faites appel à un expert comptable pour vous guider dans l’établissement et l’interprétation de votre bilan financier.

I. Les éléments essentiels d’un bilan financier

Un bilan financier se divise généralement en deux parties principales : l’actif et le passif. Voici ce que chaque section doit contenir :

L’actif :

- Les actifs circulants : argent en caisse, comptes bancaires, créances (subventions à recevoir, dons en attente).

- Les actifs immobilisés : biens matériels, immobilier, équipements.

- Les actifs financiers : investissements, placements financiers.

Le passif :

- Les dettes à court terme : factures non payées, emprunts à court terme.

- Les dettes à long terme : emprunts à long terme, dettes éventuelles.

- Les fonds propres : capitaux propres de l’association.

II. Modèle de bilan financier gratuit pour une association loi 1901

Voici un exemple simplifié de bilan financier pour une association fictive « Association ABC » pour l’exercice 20XX :

BILAN FINANCIER – Association ABC – Exercice 20XX

ACTIF

Actifs Circulants :

- Caisse : 1 000 €

- Comptes bancaires : 5 000 €

- Créances (subventions à recevoir, dons en attente) : 2 000 €

— Immobilisés :

- Matériel de bureau : 3 000 €

- Local associatif : 50 000 €

Actifs Financiers :

- Placements financiers : 10 000 €

TOTAL DE L’ACTIF : 71 000 €

PASSIF

Dettes à Court Terme :

- Factures non payées : 2 500 €

- Emprunts à court terme : 5 000 €

Dettes à Long Terme :

- Emprunts à long terme : 30 000 €

Fonds Propres :

- Apports des membres : 10 000 €

- Résultat net de l’exercice : 23 500 €

TOTAL DU PASSIF : 71 000 €

III. Analyse du bilan financier

Une fois le bilan financier établi, il est essentiel de l’analyser pour prendre des décisions financières éclairées. Voici quelques points à considérer :

- Liquidité : Vérifiez si l’association dispose de suffisamment d’actifs circulants pour couvrir ses dettes à court terme. Un ratio actif circulant/passif à court terme supérieur à 1 est généralement souhaitable.

- Endettement : Évaluez le niveau d’endettement de l’association en comparant les dettes à court et à long terme aux actifs totaux. Un endettement excessif peut être préjudiciable à la stabilité financière.

- Capitaux propres : Les fonds propres de l’association représentent sa valeur nette. Veillez à ce qu’ils restent positifs pour assurer la viabilité à long terme.

Créer un modèle de bilan financier pour une association dans Excel

Préparation du classeur Excel

- Ouvrez Excel et créez un nouveau classeur.

- Nommez la première feuille « Bilan Financier ».

Structure du bilan

- En haut, ajoutez des entêtes pour les informations générales (nom de l’association, exercice, etc.).

- Divisez la feuille en deux grandes sections : « Actif » à gauche et « Passif » à droite.

Détail des postes de l’actif

- Sous « Actif », créez des lignes pour chaque type d’actif (ex. : Actifs Circulants, Actifs Immobilisés).

- Ajoutez des colonnes pour le détail (description, montant, devise).

Détail des postes du passif

- Faites de même pour le « Passif » (ex. : Dettes à Court Terme, Dettes à Long Terme, Fonds Propres).

- Utilisez des colonnes similaires pour le détail.

Formules et calculs

- Utilisez la fonction SUM() pour calculer les totaux de chaque catégorie (ex. :

=SUM(B2:B10)pour les actifs circulants). - Calculez le total de l’actif et du passif en bas de chaque section.

Résultat net (si applicable)

- Ajoutez une ligne pour le résultat net sous les fonds propres.

- Saisissez le montant positif ou négatif.

Mise en forme

- Formatez le bilan (polices, couleurs, bordures) pour améliorer la lisibilité.

- Assurez-vous que le format est professionnel et cohérent.

Vérification

- Revoyez toutes les données saisies pour l’exactitude.

- Confirmez que l’actif total égale le passif total.

Maintenance

- Mettez à jour le bilan régulièrement pour refléter les changements financiers.

- Utilisez des formules dynamiques où possible pour faciliter les mises à jour.

Sauvegarde

Sauvegardez régulièrement votre travail pour éviter la perte de données.

Ce modèle de bilan est un point de départ. Il peut être adapté et évoluer en fonction des besoins spécifiques de votre association. Pour une conformité réglementaire et une précision optimales, envisagez de consulter un expert comptable.

Modèle Excel Bilan financier d’association – Version PRO

Ce classeur structure la comptabilité d’une association autour d’un principe simple : vous saisissez les opérations une seule fois dans le Journal, puis le fichier calcule automatiquement la trésorerie, le compte de résultat et le bilan financier. Vous obtenez ainsi une lecture claire de la situation (ce que l’association possède, ce qu’elle doit, et ce qu’elle conserve en fonds propres), sans retraitement manuel.

Ce que le modèle vous permet de faire

- Centraliser toutes les opérations (recettes et dépenses) dans une feuille unique.

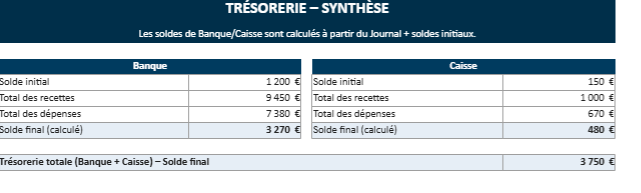

- Suivre la trésorerie (banque et caisse) à partir des flux réellement enregistrés.

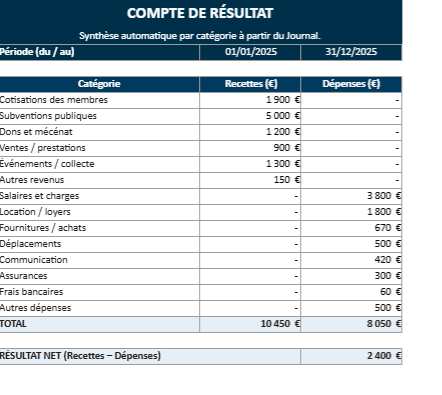

- Produire un compte de résultat (totaux recettes/dépenses + résultat net).

- Établir un bilan financier structuré Actif / Passif + Fonds propres, avec contrôle d’équilibre.

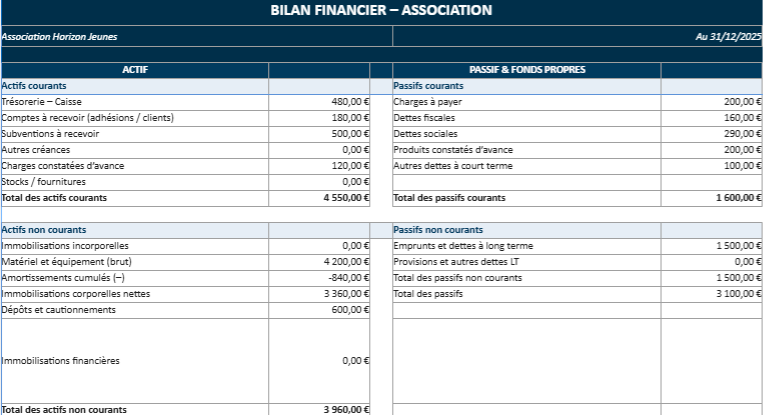

Décomposition du bilan financier créé (feuille “04_Bilan_Financier”)

1) L’Actif : ce que l’association détient ou attend

L’Actif répond à une question concrète : où se trouve la valeur de l’association ?

A. Actifs courants

Vous regroupez ici les éléments mobilisables rapidement.

- Trésorerie Banque (calculée depuis la feuille Trésorerie)

- Trésorerie Caisse (calculée depuis la feuille Trésorerie)

- Créances (ce que l’on vous doit : adhésions à recevoir, subventions à recevoir, factures non encaissées)

- Autres actifs courants (avances, charges payées d’avance, stocks/fournitures si vous les suivez)

✅ Le fichier calcule le total des actifs courants automatiquement.

B. Actifs non courants

Vous placez ici les éléments destinés à durer.

- Immobilisations incorporelles (logiciels, site, droits… si l’association les comptabilise)

- Matériel / équipements (valeur brute)

- Amortissements cumulés (soustraction)

- Immobilisations nettes (résultat du brut – amortissements)

- Dépôts et cautionnements

- Immobilisations financières

✅ Le fichier calcule le total des actifs non courants et le Total Actif.

2) Le Passif : ce que l’association doit

Le Passif répond à la question : quelles dettes l’association doit-elle régler ?

A. Passifs courants

Vous regroupez ici les dettes exigibles à court terme.

- Fournisseurs (factures reçues non payées)

- Charges à payer (factures non encore reçues, mais dues)

- Dettes fiscales et sociales (URSSAF, impôts, charges sociales)

- Autres dettes court terme (remboursements, avances à restituer)

✅ Le fichier calcule le total des passifs courants.

B. Passifs non courants

Vous placez ici les engagements à plus long terme.

- Emprunts / dettes à long terme

- Provisions long terme (si vous en utilisez)

✅ Le fichier calcule le total des passifs non courants et le Total Passif.

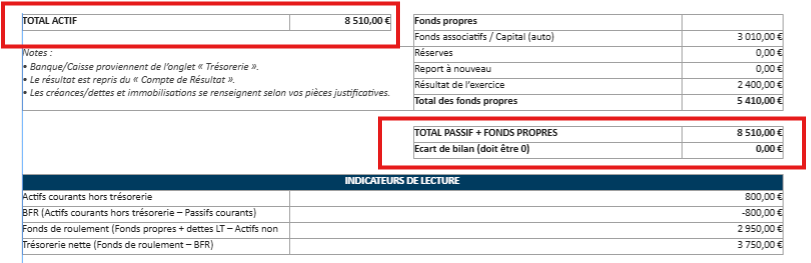

3) Les Fonds propres : ce que l’association conserve

Les fonds propres représentent la part “interne” : les ressources durables de l’association (fonds associatifs, réserves, résultat).

- Fonds associatifs / capital (ressources stables)

- Réserves

- Report à nouveau

- Résultat de l’exercice (repris automatiquement depuis le Compte de résultat)

✅ Le fichier calcule le total des fonds propres.

4) Le contrôle clé : l’équilibre du bilan

Le modèle affiche une cellule de contrôle : “Écart de bilan (doit être 0)”.

Elle compare :

- Total Actif

à - Total Passif + Fonds propres

Quand l’écart reste à 0, le bilan s’équilibre et vous pouvez l’utiliser comme base de présentation (AG, reporting, dossier de subvention).

Comment vous l’utilisez au quotidien

- Vous saisissez chaque opération dans 01_Journal (date, libellé, catégorie, type, montant, mode, compte Banque/Caisse).

- Vous consultez 05_Trésorerie pour vérifier les soldes Banque/Caisse.

- Vous lisez le 03_Compte_de_Résultat pour piloter l’exercice (résultat net).

- Vous imprimez ou partagez le 04_Bilan_Financier (structure complète + contrôle d’équilibre).