Le Reporting Financier : Un Pilier Essentiel de la Gestion d’Entreprise

Le reporting financier est un processus vital pour toute entreprise, qu’elle soit une multinationale cotée en bourse ou une petite entreprise familiale. Il s’agit d’un outil essentiel permettant de communiquer les performances financières et opérationnelles d’une entreprise à ses parties prenantes, telles que les investisseurs, les actionnaires, les créanciers, les régulateurs et les gestionnaires internes. Dans cet article, nous explorerons en détail ce qu’est le reporting financier, son importance, les principaux éléments qui le composent, ainsi que ses défis et bonnes pratiques.

Qu’est-ce que le Reporting Financier ?

Le reporting financier est un processus de collecte, d’analyse et de présentation d’informations financières et opérationnelles d’une entreprise à des tiers intéressés. Ces informations sont généralement présentées sous forme de rapports périodiques, tels que les états financiers annuels, les rapports trimestriels et les rapports spécifiques à certaines opérations ou événements.

L’Importance du Reporting Financier

Transparence et Responsabilité

Le reporting financier assure la transparence des activités financières d’une entreprise, ce qui renforce la confiance des investisseurs, des actionnaires et d’autres parties prenantes. Il permet également de garantir la responsabilité de la direction vis-à-vis des performances de l’entreprise.

Aide à la Prise de Décision

Les rapports financiers fournissent des informations cruciales aux gestionnaires pour évaluer la santé financière de l’entreprise et prendre des décisions éclairées concernant la planification stratégique, les investissements futurs et les opérations courantes.

Conformité Réglementaire

Dans de nombreuses juridictions, les entreprises sont tenues de produire des rapports financiers conformes aux normes comptables et aux réglementations en vigueur. Le non-respect de ces obligations peut entraîner des sanctions réglementaires et des conséquences néfastes pour l’entreprise.

Les Principaux Éléments du Reporting Financier

États Financiers

Les états financiers comprennent le bilan, le compte de résultat, le tableau des flux de trésorerie et les notes aux états financiers. Ils offrent une vue d’ensemble de la situation financière, des performances et des flux de trésorerie de l’entreprise.

Analyse et Interprétation

L’analyse des états financiers est essentielle pour comprendre les tendances, les ratios financiers et les performances comparatives de l’entreprise au fil du temps. Elle permet également d’identifier les forces, les faiblesses, les opportunités et les menaces potentielles.

Commentaires de la Direction

Les commentaires de la direction accompagnent souvent les rapports financiers pour fournir des explications supplémentaires sur les résultats financiers, les facteurs qui les influencent et les stratégies futures de l’entreprise.

Rapports de Gestion

Les rapports de gestion offrent une analyse approfondie des performances de l’entreprise, en mettant l’accent sur des aspects spécifiques tels que les ventes, les marges bénéficiaires, les coûts, les investissements et les risques.

Défis et Bonnes Pratiques du Reporting Financier

Défis

- Complexité des Normes Comptables : Les normes comptables évoluent constamment et peuvent être complexes à interpréter, ce qui rend la préparation des rapports financiers parfois difficile.

- Gestion des Données : La collecte, la validation et l’analyse des données financières nécessitent des systèmes et des processus robustes pour assurer leur exactitude et leur intégrité.

- Communication Transparente : Il est essentiel de communiquer de manière claire et transparente les résultats financiers pour éviter toute confusion ou interprétation erronée.

Bonnes Pratiques

- Automatisation : L’automatisation des processus de reporting peut aider à réduire les erreurs, à améliorer l’efficacité et à accélérer la production des rapports.

- Formation et Sensibilisation : Assurer une formation adéquate aux membres de l’équipe chargés du reporting financier et sensibiliser l’ensemble du personnel à son importance peuvent contribuer à améliorer la qualité des rapports produits.

- Engagement des Parties Prenantes : Impliquer activement les parties prenantes dans le processus de reporting financier en sollicitant leurs commentaires et en répondant à leurs préoccupations peut renforcer la confiance et la transparence.

Voici un modèle simplifié du reporting financier comprenant les principaux éléments nécessaires pour communiquer les performances financières d’une entreprise. Ce modèle comprend un ensemble d’états financiers de base, ainsi que des commentaires de la direction pour fournir des explications supplémentaires sur les résultats financiers.

[Nom de l’entreprise]

Reporting Financier [Période de Reporting]

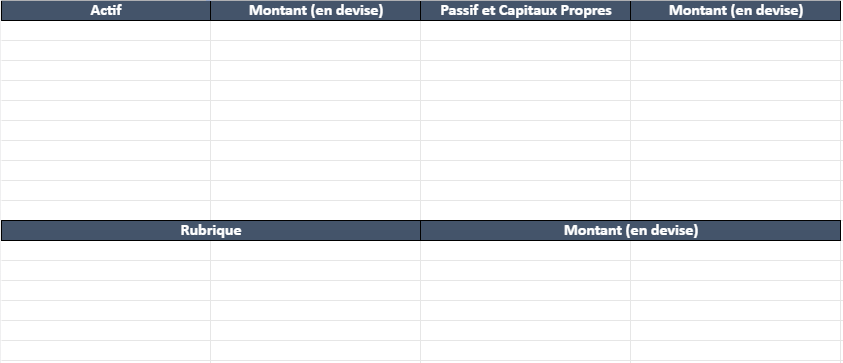

État Financier : Bilan

| Actif | Montant (en devise) | Passif et Capitaux Propres | Montant (en devise) |

|---|---|---|---|

| Actif Courant | Passif Courant | ||

| – Trésorerie et équivalents de trésorerie | – Dettes à court terme | ||

| – Créances clients | – Dettes fournisseurs | ||

| – Stocks | – Autres passifs courants | ||

| Actif Non Courant | Passif Non Courant | ||

| – Immobilisations corporelles | – Dettes à long terme | ||

| – Immobilisations incorporelles | – Autres passifs non courants | ||

| Autres Actifs | Capitaux Propres | ||

| – Investissements | – Capital social | ||

| – Autres actifs | – Réserves | ||

| Total Actif | Total Passif et Capitaux Propres |

État Financier : Compte de Résultat

| Rubrique | Montant (en devise) |

|---|---|

| Chiffre d’Affaires | |

| – Ventes Nettes | |

| – Autres Revenus | |

| Coût des Ventes | |

| Marge Brute | |

| Charges Opérationnelles | |

| – Frais de personnel | |

| – Frais généraux et administratifs | |

| – Autres charges opérationnelles | |

| Résultat Opérationnel | |

| Produits et Charges Financières | |

| Résultat Avant Impôts | |

| Impôts sur les Bénéfices | |

| Résultat Net |

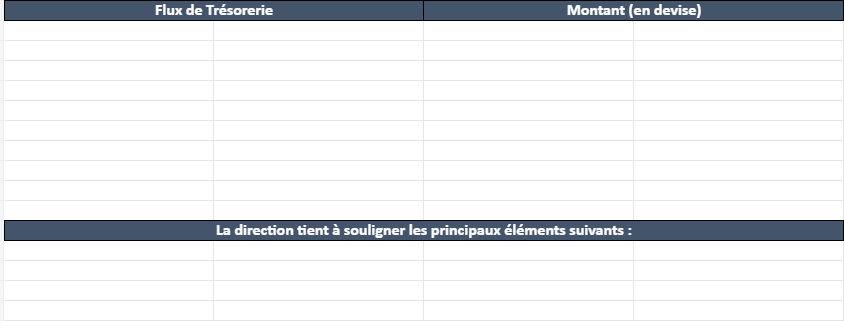

État Financier : Tableau des Flux de Trésorerie

| Flux de Trésorerie | Montant (en devise) |

|---|---|

| Flux de Trésorerie des Activités Opérationnelles | |

| – Encaissements liés aux ventes | |

| – Paiements liés aux fournisseurs | |

| – Paiements liés aux salaires et charges sociales | |

| Flux de Trésorerie des Activités d’Investissement | |

| – Acquisition d’immobilisations corporelles | |

| – Acquisition d’immobilisations incorporelles | |

| – Autres investissements | |

| Flux de Trésorerie des Activités de Financement | |

| – Encaissements liés aux emprunts | |

| – Remboursements d’emprunts | |

| – Dividendes versés | |

| Variation de la Trésorerie Nette |

Commentaires de la Direction :

La direction tient à souligner les principaux éléments suivants :

- [Commentaires sur les tendances et les variations importantes des résultats financiers]

- [Explications sur les stratégies mises en œuvre et leur impact sur les performances financières]

- [Risques et opportunités identifiés pour l’entreprise]

- [Perspectives et prévisions pour les périodes à venir]

Ce modèle de reporting financier peut être adapté en fonction des besoins spécifiques de chaque entreprise et des exigences réglementaires applicables. Il est recommandé d’incorporer des notes explicatives et des informations supplémentaires pour fournir une image complète et précise des performances financières de l’entreprise.

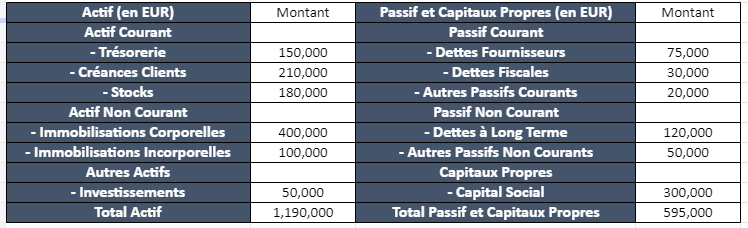

Voici un modèle plus concret de reporting financier pour une entreprise fictive :

Rapport Financier Trimestriel de la Société XYZ

Période : T3 20XX

État Financier : Bilan

| Actif (en EUR) | Montant | Passif et Capitaux Propres (en EUR) | Montant |

|---|---|---|---|

| Actif Courant | Passif Courant | ||

| – Trésorerie | 150 000 | – Dettes Fournisseurs | 75 000 |

| – Créances Clients | 210 000 | – Dettes Fiscales | 30 000 |

| – Stocks | 180 000 | – Autres Passifs Courants | 20 000 |

| Actif Non Courant | Passif Non Courant | ||

| – Immobilisations Corporelles | 400 000 | – Dettes à Long Terme | 120 000 |

| – Immobilisations Incorporelles | 100 000 | – Autres Passifs Non Courants | 50 000 |

| Autres Actifs | 50 000 | Capitaux Propres | |

| – Investissements | 50 000 | – Capital Social | 300 000 |

| Total Actif | 1 190 000 | Total Passif et Capitaux Propres | 595 000 |

État Financier : Compte de Résultat

| Rubrique (en EUR) | Montant |

|---|---|

| Chiffre d’Affaires | 800 000 |

| – Ventes Nettes | 780 000 |

| – Autres Revenus | 20 000 |

| Coût des Ventes | (350 000) |

| Marge Brute | 450 000 |

| Charges Opérationnelles | (200 000) |

| – Frais de Personnel | (100 000) |

| – Frais Généraux et Administratifs | (60 000) |

| – Autres Charges Opérationnelles | (40 000) |

| Résultat Opérationnel | 250 000 |

| Produits et Charges Financières | (10 000) |

| Résultat Avant Impôts | 240 000 |

| Impôts sur les Bénéfices | (60 000) |

| Résultat Net | 180 000 |

État Financier : Tableau des Flux de Trésorerie

| Flux de Trésorerie (en EUR) | Montant |

|---|---|

| Flux de Trésorerie des Activités Opérationnelles | 200 000 |

| Flux de Trésorerie des Activités d’Investissement | (150 000) |

| Flux de Trésorerie des Activités de Financement | (50 000) |

| Variation de la Trésorerie Nette | – |

Commentaires de la Direction :

La performance de la Société XYZ au troisième trimestre a été solide, avec une augmentation du chiffre d’affaires de 5% par rapport au trimestre précédent, principalement due à une augmentation des ventes dans notre segment B2B. Malgré une légère baisse de la marge brute due à une pression concurrentielle accrue, nous avons réussi à maintenir nos coûts opérationnels sous contrôle, ce qui a entraîné une augmentation du résultat opérationnel.

Nous avons également investi dans de nouvelles technologies pour améliorer notre efficacité opérationnelle, ce qui a contribué à l’augmentation des immobilisations corporelles. Cependant, cela a entraîné une diminution de notre trésorerie nette en raison des paiements initiaux importants pour ces investissements.

Pour le prochain trimestre, nous prévoyons de poursuivre notre stratégie de croissance en développant de nouveaux marchés et en investissant dans nos capacités de production. Nous restons confiants dans notre capacité à générer une croissance rentable à long terme pour nos actionnaires.

Ce modèle de reporting financier fournit un aperçu clair et détaillé des performances financières de la Société XYZ au cours du troisième trimestre, ainsi que des commentaires de la direction pour donner du contexte et des perspectives sur les résultats présentés.