La Valeur Actuelle Nette (VAN) : Définition et Exercices Corrigés

La Valeur Actuelle Nette (VAN) est un indicateur clé utilisé en finance pour évaluer la rentabilité d’un projet d’investissement. Elle correspond à la différence entre la valeur actuelle des flux de trésorerie générés par un projet et l’investissement initial, le tout actualisé au taux de rendement attendu.

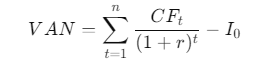

Formule de base de la VAN :

formule_VAN:

VAN: "Somme des flux de trésorerie actualisés - Investissement initial"Matériellement, la VAN se calcule ainsi :

Où :

- ( CF_t ) est le flux de trésorerie à la période ( t ),

- ( r ) est le taux d’actualisation (ou taux d’intérêt),

- ( I_0 ) est l’investissement initial,

- ( t ) est la période, et

- ( n ) est le nombre de périodes.

Cas particuliers et avancés

Exercice 1 : Calcul simple de la VAN pour un projet d’investissement

Situation :

Une entreprise envisage un projet nécessitant un investissement initial de 50 000 €. Le projet générera des flux de trésorerie annuels de 15 000 € pendant 5 ans. Le taux d’actualisation est de 10 %.

Questions :

- Calculer la VAN du projet.

- Le projet est-il rentable (VAN > 0) ?

Solution :

Données de base :

- Investissement initial : 50 000 €

- Flux de trésorerie annuel : 15 000 €

- Taux d’actualisation : 10 %

- Durée : 5 ans

- Calcul de la VAN :

exercice_1:

données:

investissement_initial: 50000

flux_de_tresorerie_annuels: 15000

taux_actualisation: 10%

durée: 5

calculs:

# Actualisation des flux de trésorerie pour chaque année

flux_actualisé_annee_1: 15000 / (1 + 0.10)^1

flux_actualisé_annee_2: 15000 / (1 + 0.10)^2

flux_actualisé_annee_3: 15000 / (1 + 0.10)^3

flux_actualisé_annee_4: 15000 / (1 + 0.10)^4

flux_actualisé_annee_5: 15000 / (1 + 0.10)^5

somme_flux_actualisés: flux_actualisé_annee_1 + flux_actualisé_annee_2 + flux_actualisé_annee_3 + flux_actualisé_annee_4 + flux_actualisé_annee_5

VAN: somme_flux_actualisés - investissement_initial

résultats:

VAN: 56878.43 - 50000 # Soit 6878.43 €La VAN du projet est 6 878,43 €. Étant donné que la VAN est positive, le projet est rentable et peut être accepté.

Exercice 2 : Cas avancé avec flux de trésorerie variables

Situation :

L’entreprise « Beta » prévoit d’investir 100 000 € dans un nouveau projet. Les flux de trésorerie prévus sont les suivants :

- Année 1 : 30 000 €

- Année 2 : 40 000 €

- Année 3 : 35 000 €

- Année 4 : 50 000 €

Le taux d’actualisation est de 12 %.

Questions :

- Calculer la VAN du projet.

- Le projet est-il rentable ?

Solution :

Données de base :

- Investissement initial : 100 000 €

- Flux de trésorerie annuels : [30 000 €, 40 000 €, 35 000 €, 50 000 €]

- Taux d’actualisation : 12 %

Calcul de la VAN :

exercice_2:

données:

investissement_initial: 100000

flux_de_tresorerie: [30000, 40000, 35000, 50000]

taux_actualisation: 12%

calculs:

# Actualisation des flux de trésorerie pour chaque année

flux_actualisé_annee_1: 30000 / (1 + 0.12)^1

flux_actualisé_annee_2: 40000 / (1 + 0.12)^2

flux_actualisé_annee_3: 35000 / (1 + 0.12)^3

flux_actualisé_annee_4: 50000 / (1 + 0.12)^4

somme_flux_actualisés: flux_actualisé_annee_1 + flux_actualisé_annee_2 + flux_actualisé_annee_3 + flux_actualisé_annee_4

VAN: somme_flux_actualisés - investissement_initial

résultats:

VAN: 132818.27 - 100000 # Soit 32 818,27 €La VAN du projet est 32 818,27 €. Le projet est rentable, la VAN étant positive.

Exercice 3 : Cas avec flux de trésorerie négatifs en cours de projet

Situation :

L’entreprise « Gamma » envisage un projet d’investissement nécessitant un investissement initial de 80 000 €. Les flux de trésorerie annuels prévus sont les suivants :

- Année 1 : 25 000 €

- Année 2 : 30 000 €

- Année 3 : -10 000 € (dépenses supplémentaires)

- Année 4 : 45 000 €

Le taux d’actualisation est de 8 %.

Questions :

- Calculer la VAN du projet en tenant compte des flux de trésorerie négatifs.

- Le projet est-il rentable ?

Solution :

Données de base :

- Investissement initial : 80 000 €

- Flux de trésorerie annuels : [25 000 €, 30 000 €, -10 000 €, 45 000 €]

- Taux d’actualisation : 8 %

Calcul de la VAN :

exercice_3:

données:

investissement_initial: 80000

flux_de_tresorerie: [25000, 30000, -10000, 45000]

taux_actualisation: 8%

calculs:

# Actualisation des flux de trésorerie pour chaque année

flux_actualisé_annee_1: 25000 / (1 + 0.08)^1

flux_actualisé_annee_2: 30000 / (1 + 0.08)^2

flux_actualisé_annee_3: -10000 / (1 + 0.08)^3

flux_actualisé_annee_4: 45000 / (1 + 0.08)^4

somme_flux_actualisés: flux_actualisé_annee_1 + flux_actualisé_annee_2 + flux_actualisé_annee_3 + flux_actualisé_annee_4

VAN: somme_flux_actualisés - investissement_initial

résultats:

VAN: 84213.15 - 80000 # Soit 4 213,15 €La VAN du projet est 4 213,15 €. Malgré un flux de trésorerie négatif en année 3, le projet reste rentable avec une VAN positive.

Exercice 4 : Cas avec taux d’actualisation élevé (projet risqué)

Situation :

L’entreprise « Delta » envisage un projet à haut risque. L’investissement initial est de 200 000 € et les flux de trésorerie prévus sont :

- Année 1 : 100 000 €

- Année 2 : 120 000 €

- Année 3 : 150 000 €

Étant donné le risque élevé, le taux d’actualisation choisi est de 20 %.

Questions :

- Calculer la VAN du projet avec un taux d’actualisation élevé.

- Le projet est-il rentable ?

Solution :

Données de base :

- Investissement initial : 200 000 €

- Flux de trésorerie annuels : [100 000 €, 120 000 €, 150 000 €]

- Taux d’actualisation : 20 %

Calcul de la VAN :

- Calcul de la VAN :

exercice_4:

données:

investissement_initial: 200000

flux_de_tresorerie: [100000, 120000, 150000]

taux_actualisation: 20%

calculs:

# Actualisation des flux de trésorerie pour chaque année

flux_actualisé_annee_1: 100000 / (1 + 0.20)^1 # Actualisation année 1

flux_actualisé_annee_2: 120000 / (1 + 0.20)^2 # Actualisation année 2

flux_actualisé_annee_3: 150000 / (1 + 0.20)^3 # Actualisation année 3

somme_flux_actualisés: flux_actualisé_annee_1 + flux_actualisé_annee_2 + flux_actualisé_annee_3 # Somme des flux actualisés

VAN: somme_flux_actualisés - investissement_initial

résultats:

flux_actualisé_annee_1: 83333.33 # Année 1 actualisée

flux_actualisé_annee_2: 83333.33 # Année 2 actualisée

flux_actualisé_annee_3: 86805.06 # Année 3 actualisée

somme_flux_actualisés: 83333.33 + 83333.33 + 86805.06 # Total des flux actualisés = 253471.72 €

VAN: 253471.72 - 200000 # Soit 53 471,72 €Résultat :

La VAN est de 53 471,72 €. Même avec un taux d’actualisation élevé de 20 % (reflétant un projet à haut risque), la VAN reste positive, ce qui signifie que le projet est rentable et qu’il génère un retour sur investissement supérieur à l’exigence de rendement de 20 %.

Ces exercices montrent plusieurs scénarios de calcul de la VAN avec des flux de trésorerie constants, variables, des flux négatifs ou des taux d’actualisation élevés (projets risqués). La VAN est un outil essentiel pour évaluer si un investissement est rentable en fonction de ses flux futurs et du taux d’actualisation. Un projet est considéré comme rentable lorsque la VAN est positive.

la boussole VAN : comprendre, tester, décider sans se raconter d’histoires