Calcul de Rentabilité Économique : Définition et Analyse

Recommandés

La rentabilité économique est un indicateur financier clé qui permet de mesurer l’efficacité d’une entreprise à générer des profits à partir de ses actifs. Contrairement à d’autres mesures de rentabilité, comme la rentabilité financière, qui se concentre sur les capitaux propres, la rentabilité économique s’intéresse à l’ensemble des actifs utilisés par l’entreprise, qu’ils soient financés par les actionnaires ou par les créanciers. Cet article détaillé examine la définition de la rentabilité économique, son calcul, son interprétation, ainsi que ses implications pour la gestion d’entreprise.

I. Définition de la Rentabilité Économique

La rentabilité économique, souvent abrégée en « RE », est un ratio financier qui évalue la performance économique d’une entreprise en mesurant le résultat opérationnel généré par l’ensemble des actifs. Elle permet ainsi d’apprécier la capacité de l’entreprise à créer de la valeur ajoutée indépendamment de sa structure financière.

Formule de la Rentabilité Économique

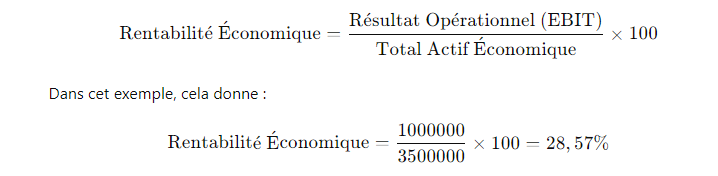

La rentabilité économique se calcule à partir de la formule suivante :

- Résultat Opérationnel : Il s’agit du résultat obtenu avant la prise en compte des charges financières et des impôts, mais après déduction des charges d’exploitation. Ce résultat reflète la performance économique de l’entreprise.

- Actif Économique : C’est l’ensemble des actifs immobilisés (comme les immobilisations corporelles et incorporelles) et des actifs circulants nécessaires au fonctionnement de l’entreprise.

II. Analyse de la Rentabilité Économique

1. Interprétation du Ratio

Un ratio de rentabilité économique élevé indique que l’entreprise est efficace dans l’utilisation de ses actifs pour générer des bénéfices. À l’inverse, un ratio faible peut signaler une inefficacité dans l’utilisation des ressources de l’entreprise ou des problèmes structurels qui réduisent la capacité de l’entreprise à générer des profits.

- Rentabilité Économique > Coût Moyen Pondéré du Capital (CMPC) : Si la rentabilité économique est supérieure au CMPC, cela signifie que l’entreprise génère plus de valeur qu’elle n’en coûte pour financer ses actifs. C’est une situation favorable pour les investisseurs.

- Rentabilité Économique < CMPC : Lorsque la rentabilité économique est inférieure au CMPC, cela signifie que l’entreprise détruit de la valeur, car elle ne génère pas assez de rendement pour couvrir le coût de ses financements.

2. Facteurs Impactant la Rentabilité Économique

Plusieurs facteurs peuvent influencer la rentabilité économique d’une entreprise :

- Structure des Coûts : Une gestion rigoureuse des coûts d’exploitation peut améliorer le résultat opérationnel et, par conséquent, la rentabilité économique.

- Utilisation des Actifs : Une utilisation efficace des actifs, comme la gestion optimale des stocks ou une meilleure rotation des actifs, peut également augmenter la rentabilité économique.

- Secteur d’Activité : Certains secteurs sont intrinsèquement plus rentables que d’autres en raison de la nature de l’industrie, du niveau de concurrence, et des marges bénéficiaires typiques.

III. Applications Pratiques de la Rentabilité Économique

1. Outil de Décision pour les Investisseurs

Les investisseurs utilisent la rentabilité économique pour comparer la performance économique de différentes entreprises, en particulier lorsqu’ils évaluent des investissements dans des entreprises ayant des structures financières différentes. Elle permet de neutraliser l’effet de l’endettement pour évaluer la performance purement opérationnelle.

2. Outil de Gestion pour les Dirigeants

Pour les dirigeants d’entreprise, la rentabilité économique est un indicateur crucial pour prendre des décisions stratégiques. Elle peut guider les choix d’investissement, de désinvestissement, ou d’optimisation des ressources.

3. Évaluation de la Performance

En plus d’être utilisée pour des décisions futures, la rentabilité économique est également utilisée pour évaluer la performance passée de l’entreprise. Elle permet d’identifier les périodes de sous-performance et de mettre en place des actions correctives.

IV. Limites de la Rentabilité Économique

1. Influence des Amortissements

L’un des principaux inconvénients de la rentabilité économique est qu’elle peut être influencée par les politiques d’amortissement de l’entreprise. Une entreprise qui adopte des politiques d’amortissement agressives pourrait afficher une rentabilité économique plus faible, même si sa performance opérationnelle reste solide.

2. Comparabilité entre Entreprises

La rentabilité économique peut varier considérablement d’un secteur à l’autre, ce qui peut rendre difficile la comparaison entre entreprises opérant dans des industries différentes.

Conclusion

La rentabilité économique est un indicateur essentiel pour évaluer l’efficacité d’une entreprise à utiliser ses actifs pour générer des bénéfices. Elle offre une vue d’ensemble sur la performance économique de l’entreprise, indépendamment de sa structure financière. Toutefois, pour une analyse complète, elle doit être utilisée en complément d’autres ratios financiers, comme la rentabilité financière ou le retour sur investissement. En fin de compte, la rentabilité économique est un outil puissant pour les investisseurs et les gestionnaires d’entreprise, leur permettant de prendre des décisions éclairées pour maximiser la valeur de l’entreprise.

Ce ratio, s’il est bien compris et bien utilisé, peut aider à orienter l’entreprise vers une croissance durable et rentable, en maximisant l’efficacité de ses actifs tout en contrôlant les coûts.

Voici un exemple de tableau de calcul de la rentabilité économique. Ce tableau permet de calculer la rentabilité économique d’une entreprise sur une période donnée.

| Postes | Montant (€) |

|---|---|

| 1. Actif Économique | |

| – Immobilisations nettes | 3 000 000 |

| – Actifs circulants (hors trésorerie) | 500 000 |

| Total Actif Économique | 3 500 000 |

| 2. Résultat Opérationnel | |

| – Chiffre d’affaires | 5 000 000 |

| – Charges d’exploitation | 4 000 000 |

| Résultat Opérationnel (EBIT) | 1 000 000 |

| 3. Calcul de la Rentabilité Économique | |

| Rentabilité Économique (en %) | 28,57% |

Explications :

Actif Économique :

- Immobilisations nettes : La valeur nette des immobilisations après amortissement.

- Actifs circulants (hors trésorerie) : Les stocks, créances clients, etc., nécessaires à l’exploitation. Total Actif Économique = Immobilisations nettes + Actifs circulants.

Résultat Opérationnel (EBIT) :

- Chiffre d’affaires : Total des ventes de l’entreprise sur la période.

- Charges d’exploitation : Coûts directement liés à la production des biens ou services vendus, excluant les charges financières et les impôts. Résultat Opérationnel (EBIT) = Chiffre d’affaires – Charges d’exploitation.

Recommandés