La Comptabilité des Associations : 6 Modèles Excel Utiles

La gestion financière est une composante cruciale de toute organisation, y compris des associations. Contrairement aux entreprises commerciales, les associations ne visent pas le profit, mais elles doivent néanmoins maintenir une comptabilité rigoureuse pour assurer leur pérennité et leur crédibilité. Cet article explore les aspects essentiels de la comptabilité des associations, en soulignant son importance, les obligations légales, et les bonnes pratiques à adopter.

📊 Simulateur rapide de budget d’association (estimation immédiate)

Renseignez quelques données simples pour estimer automatiquement la situation financière annuelle de votre association. Cet outil aide les trésoriers et responsables associatifs à vérifier rapidement l’équilibre financier.

Pourquoi la Comptabilité est-elle Importante pour les Associations ?

La comptabilité dans une association permet de :

- Assurer la Transparence : Une comptabilité claire et précise renforce la confiance des membres, des donateurs et des partenaires. Elle démontre que les fonds sont utilisés de manière responsable et conformément aux objectifs de l’association.

- Respecter les Obligations Légales : Les associations doivent se conformer à des exigences légales en matière de comptabilité. Cela inclut la tenue de livres comptables, la production de comptes annuels et, pour certaines, l’audit de leurs comptes.

- Faciliter la Gestion : Une comptabilité bien tenue aide les dirigeants de l’association à prendre des décisions éclairées. Elle permet de suivre les recettes et les dépenses, de planifier les budgets, et de prévoir les besoins futurs.

- Obtenir des Subventions : Les bailleurs de fonds et les organismes subventionnaires exigent souvent des comptes financiers détaillés avant de fournir des aides. Une comptabilité rigoureuse est donc un atout pour obtenir des financements.

Obligations Légales des Associations en Matière de Comptabilité

Les obligations comptables des associations varient en fonction de leur taille, de leurs activités et de leur statut juridique. En France, par exemple :

- Les Petites Associations : Celles qui ont de faibles ressources peuvent tenir une comptabilité simplifiée, en enregistrant simplement les recettes et les dépenses.

- Les Associations de Taille Moyenne : Elles doivent produire des comptes annuels comprenant un bilan, un compte de résultat et une annexe.

- Les Grandes Associations : Celles dont les ressources dépassent certains seuils doivent se soumettre à un audit annuel par un commissaire aux comptes.

Outre ces obligations, les associations doivent respecter les principes comptables fondamentaux, tels que la prudence, la continuité d’exploitation et la permanence des méthodes.

Les Principes Comptables Fondamentaux

La Prudence : Le principe de prudence consiste à ne pas anticiper les revenus mais à enregistrer toutes les dépenses dès qu’elles sont probables. Cela permet de ne pas surestimer les bénéfices et de se prémunir contre des surprises financières désagréables.

La Continuité d’Exploitation : Ce principe repose sur l’hypothèse que l’association continuera ses activités dans un avenir prévisible. Les comptes sont donc établis dans cette perspective, sans prévoir de liquidation ou de cessation d’activités.

La Permanence des Méthodes : Pour assurer la comparabilité des informations financières d’une année à l’autre, il est essentiel de maintenir les mêmes méthodes comptables. Toute modification est à justifier et expliquer dans les annexes des comptes annuels.

Bonnes Pratiques pour une Comptabilité Associative Efficace

Pour assurer une comptabilité efficace, les associations doivent adopter plusieurs bonnes pratiques :

Utiliser un Plan Comptable Associatif

Un plan comptable adapté aux spécificités des associations facilite l’enregistrement des opérations courantes et permet de structurer les comptes de manière logique et cohérente. Un plan comptable bien conçu intègre les différents types de revenus (cotisations, subventions, dons) et de dépenses (frais de personnel, frais de fonctionnement, activités spécifiques).

Mettre en Place des Procédures Internes

La définition de procédures internes claires pour la gestion des recettes, des dépenses et des écritures comptables est essentielle. Ces procédures standardisent les pratiques comptables et aident à prévenir les erreurs et les fraudes. Elles peuvent inclure :

- La Séparation des Tâches : Pour minimiser les risques de fraude, il est important de séparer les tâches liées à la gestion des fonds. Par exemple, la personne qui enregistre les recettes ne devrait pas être la même que celle qui encaisse les paiements.

- L’Approvisionnement et la Gestion des Fonds : Des règles strictes doivent être établies pour la gestion des fonds de caisse et des comptes bancaires. Les dépôts doivent être effectués régulièrement, et les chèques doivent être signés par au moins deux personnes.

Former les Membres et Bénévoles

Les personnes impliquées dans la gestion financière de l’association doivent être formées aux principes comptables de base et aux procédures internes. Cela garantit que toutes les opérations sont enregistrées correctement et de manière cohérente. La formation peut inclure des ateliers, des séminaires ou des sessions de formation en ligne.

Utiliser des Outils Informatiques

Les logiciels de comptabilité peuvent grandement simplifier la tenue des comptes et offrir des fonctionnalités avancées, telles que la génération automatique des états financiers. De nombreux logiciels sont spécifiquement conçus pour les associations et incluent des modules pour la gestion des membres, la collecte des cotisations et le suivi des subventions.

Effectuer des Contrôles Internes Réguliers

Les contrôles internes sont essentiels pour vérifier l’exactitude des écritures comptables et la conformité aux procédures internes. Des audits internes périodiques peuvent aider à identifier et corriger les anomalies. Les associations peuvent également faire appel à des auditeurs externes pour des vérifications plus approfondies.

Les Défis Spécifiques de la Comptabilité Associative

Les associations font face à des défis spécifiques en matière de comptabilité, notamment :

- La Variabilité des Sources de Financement : Contrairement aux entreprises, les associations dépendent souvent de sources de financement variables, telles que les subventions publiques, les dons privés et les cotisations des membres. Cette variabilité peut compliquer la planification budgétaire et la gestion des flux de trésorerie.

- La Gestion des Projets : De nombreuses associations mènent des projets spécifiques financés par des subventions dédiées. La comptabilité de projet exige une allocation précise des coûts et des revenus pour chaque projet, ce qui peut être complexe à gérer.

- La Conformité aux Exigences des Bailleurs de Fonds : Les bailleurs de fonds imposent souvent des exigences spécifiques en matière de reporting financier. Les associations doivent donc être capables de produire des rapports financiers détaillés et conformes à ces exigences.

La Comptabilité de Projet : Un Cas Particulier

La comptabilité de projet est particulièrement pertinente pour les associations qui mènent des activités financées par des subventions spécifiques. Elle consiste à suivre de manière détaillée les recettes et les dépenses de chaque projet. Cette approche permet de :

- Assurer la Transparence : Les bailleurs de fonds peuvent voir exactement comment leur financement est utilisé.

- Faciliter la Gestion : Les responsables de projet peuvent suivre les coûts et ajuster les budgets en conséquence.

- Respecter les Obligations Contractuelles : De nombreux bailleurs de fonds exigent des rapports financiers détaillés pour chaque projet financé.

L’Audit Comptable des Associations

Pour les grandes associations, l’audit comptable est souvent une obligation légale. Il peut également être volontairement adopté par des associations de taille moyenne pour renforcer la transparence et la crédibilité. L’audit consiste en un examen indépendant des états financiers par un commissaire aux comptes. Les objectifs de l’audit sont :

- Vérifier l’Exactitude des Comptes : L’audit confirme que les états financiers reflètent fidèlement la situation financière de l’association.

- Assurer la Conformité : Il vérifie que les comptes sont conformes aux normes comptables et aux obligations légales.

- Identifier les Risques : L’audit peut révéler des risques financiers ou des faiblesses dans les contrôles internes.

Les Avantages de l’Audit Comptable

Un audit comptable présente plusieurs avantages pour une association :

- Renforcement de la Confiance : Les membres, donateurs et partenaires ont plus de confiance dans une association dont les comptes ont été audités.

- Amélioration des Pratiques Comptables : L’audit peut identifier des domaines d’amélioration dans les pratiques comptables et les contrôles internes.

- Accès aux Subventions : De nombreux bailleurs de fonds exigent des comptes audités pour accorder des subventions importantes.

La Communication Financière auprès des Membres et des Donateurs

La transparence financière est cruciale pour maintenir la confiance des membres et des donateurs. Une bonne communication financière consiste à :

- Publier des Rapports Financiers Annuels : Les rapports financiers annuels doivent être accessibles à tous les membres et donateurs. Ils doivent inclure le bilan, le compte de résultat, et une analyse des principales activités et résultats financiers.

- Organiser des Réunions d’Information : Les assemblées générales annuelles sont une occasion de présenter les comptes de l’année écoulée et de discuter des perspectives financières de l’association.

- Utiliser les Médias Sociaux et le Site Web : Les associations peuvent utiliser leur site web et les médias sociaux pour publier des informations financières et tenir les membres informés des évolutions financières.

Conclusion

La comptabilité des associations est une tâche complexe mais indispensable pour assurer la transparence, le respect des obligations légales et une gestion efficace des ressources. Les associations peuvent renforcer leur crédibilité et leur capacité à réaliser leurs objectifs en adoptant des bonnes pratiques comptables et en utilisant des outils adaptés. La rigueur comptable est ainsi une condition sine qua non de la réussite et de la pérennité des associations.

🟨 Sept modèles utiles pour la comptabilité d’une association

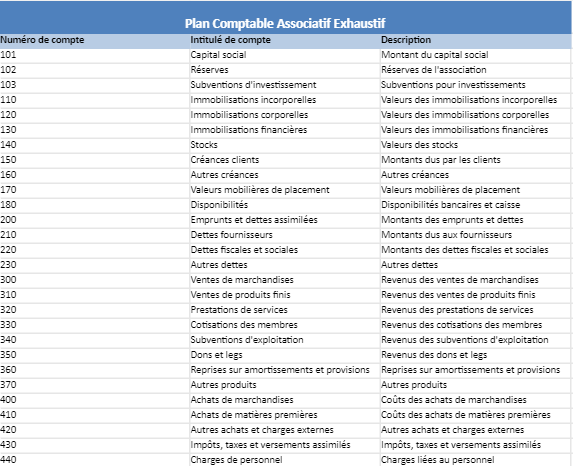

Plan Comptable Associatif

- Un plan comptable spécifique aux associations, qui inclut les comptes les plus couramment utilisés, tels que les comptes de subventions, les cotisations des membres, et les dons.

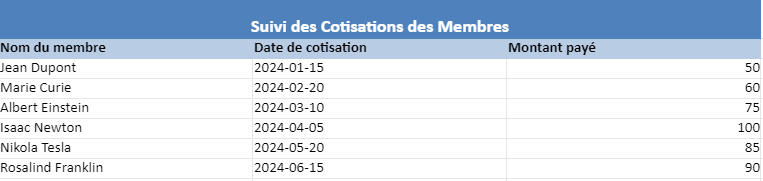

Tableau de Suivi des Cotisations des Membres

- Un tableau qui permet de suivre les paiements des cotisations des membres, avec des colonnes pour les noms des membres, les montants dus, les dates de paiement, et les éventuels retards de paiement.

Budget Prévisionnel ( Automatisé)

- Un modèle de budget prévisionnel qui permet de planifier les recettes et les dépenses pour l’année à venir. Ce modèle peut inclure des sections pour les revenus attendus (cotisations, subventions, dons) et les dépenses prévues (salaires, frais de fonctionnement, événements).

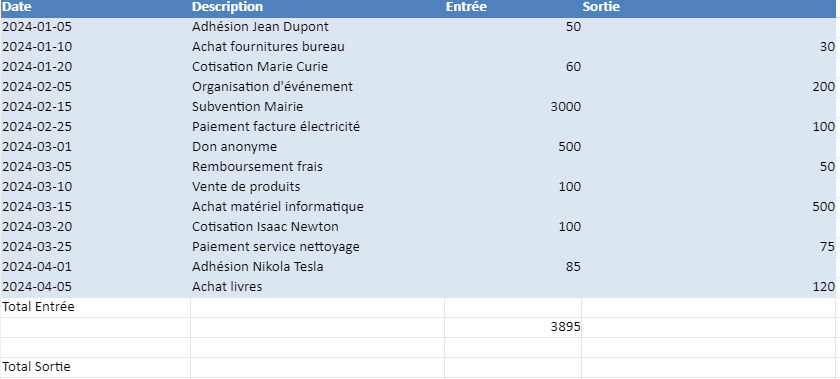

Livre de Caisse :

- Un registre pour suivre les mouvements de trésorerie. Ce modèle doit inclure des colonnes pour les dates, les descriptions des transactions, les montants en entrée et en sortie, et les soldes.

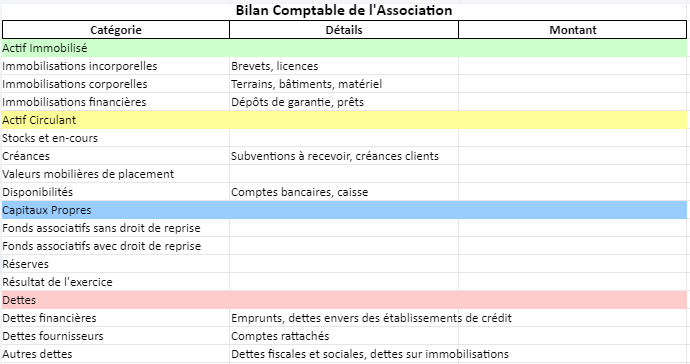

Bilan Comptable :

- Un modèle de bilan comptable qui présente la situation financière de l’association à un moment donné. Il doit inclure les actifs, les passifs, et les fonds propres de l’association.

Compte de Résultat

- Un modèle de compte de résultat qui récapitule les revenus et les dépenses de l’association sur une période donnée, montrant ainsi le résultat net (excédent ou déficit) pour cette période.

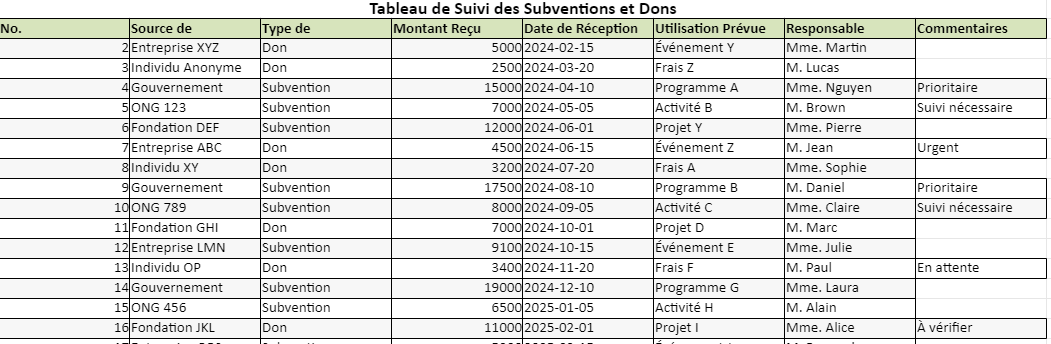

Tableau de Suivi des Subventions et Dons

- Un tableau pour suivre les subventions et les dons reçus, avec des colonnes pour les dates, les sources des fonds, les montants reçus, les conditions d’utilisation, et les dates de dépense prévues.

Ces modèles peuvent être créés dans des logiciels comme Excel ou Google Sheets, et adaptés aux besoins spécifiques de votre association. Ils permettront de maintenir une comptabilité claire et ordonnée, facilitant ainsi la gestion financière et la transparence vis-à-vis des membres et des partenaires.

📘 Exemple concret : comptabilité d’une association sportive

Pour comprendre l’utilisation des modèles Excel, voici un cas réel simplifié.

| Élément | Montant |

|---|---|

| 120 adhérents × 25€ | 3 000 € |

| Subvention municipale | 4 000 € |

| Dépenses matériel | -2 500 € |

| Frais événements | -1 800 € |

| Résultat annuel | +2 700 € |

❓ Questions fréquentes sur la comptabilité associative

Une association doit-elle tenir une comptabilité ?

Oui, toute association doit suivre ses recettes et dépenses afin d’assurer la transparence financière et faciliter les demandes de subventions.

Excel suffit-il pour gérer une association ?

Oui, pour la majorité des petites associations, un tableau Excel structuré permet un suivi efficace sans logiciel complexe.

Quel document comptable est obligatoire ?

Le livre de recettes et dépenses constitue la base minimale recommandée.

Comment suivre les subventions reçues ?

Un tableau dédié permet de tracer les montants, dates et affectations des financements publics.