Indicateurs Clés de la Comptabilité Analytique : Tableau de Bord Analytique – Suivi Mensuel de la Rentabilité

1. Comptabilité analytique (ou de gestion)

La comptabilité analytique est un système d’analyse interne qui permet de ventiler, regrouper et imputer les charges aux différents produits, services, activités ou centres de responsabilité. Contrairement à la comptabilité générale, elle ne vise pas à satisfaire des obligations légales mais à aider au pilotage de l’entreprise.

2. Charge directe vs. charge indirecte

- Charge directe : identifiable immédiatement à un produit ou une activité (matière première, main-d’œuvre affectée à une tâche précise).

- Charge indirecte : concerne plusieurs activités ou produits (électricité, loyer, salaires administratifs) et nécessite une répartition.

3. Centre d’analyse

C’est une subdivision interne (atelier, service, département) dans laquelle on regroupe les charges pour ensuite les répartir plus précisément.

4. Coût de revient

Le coût total supporté pour produire un bien ou un service, incluant toutes les charges directes et indirectes. C’est un indicateur clé pour fixer un prix de vente pertinent et mesurer la rentabilité.

Outils indispensables

1. Le tableau de répartition des charges indirectes

Permet d’affecter les charges indirectes aux centres d’analyse en fonction de clés de répartition (m², heures de travail, volume de production…).

2. La méthode des coûts complets

Additionne les charges directes et la quote-part des charges indirectes pour calculer le coût complet d’un produit. C’est la méthode classique.

3. La méthode ABC (Activity-Based Costing)

Attribue les charges aux activités plutôt qu’aux centres, puis des activités aux produits, via des inducteurs d’activité. Plus précise dans des environnements complexes.

4. Les fiches de coûts par produit

Ce sont des fiches de synthèse où sont rassemblés tous les éléments nécessaires à la construction du coût de revient d’un article (matières, main-d’œuvre, machine, etc.).

5. Les indicateurs de gestion

- Marge brute

- Taux de rentabilité par produit ou activité

- Écart entre coût standard et coût réel

- Seuil de rentabilité

Point de vue d’expert – Lecture critique des indicateurs clés de la comptabilité analytique

L’intégration des indicateurs dans un modèle de comptabilité analytique n’est pas un simple exercice de reporting, mais un levier puissant de pilotage stratégique. Chaque indicateur porte une lecture précise de la performance économique, à condition d’être correctement construit, interprété, et mis en lien avec les décisions opérationnelles.

1. Marge brute

La marge brute permet d’évaluer la rentabilité immédiate des ventes par rapport aux coûts de production directs. Elle doit être analysée en valeur absolue et en pourcentage du chiffre d’affaires.

Expertise : Une marge brute élevée peut masquer une surévaluation des prix ou des coûts indirects non maîtrisés. Elle est donc utile mais insuffisante seule.

2. Coût de revient

C’est l’indicateur fondamental de la comptabilité analytique. Il intègre charges directes et indirectes, permettant de mesurer le coût total d’un produit ou service.

Expertise : Sa fiabilité dépend de la qualité des clés de répartition. Un modèle erroné peut conduire à des décisions commerciales désastreuses (prix trop bas, priorisation des produits non rentables).

3. Prix de vente

Cet indicateur semble évident, mais il doit être analysé en lien avec le coût de revient et la concurrence. Un bon prix de vente n’est pas seulement rentable, il est acceptable pour le marché.

Expertise : La stratégie de prix doit intégrer des marges cibles, des seuils de rentabilité et des variables psychologiques (seuils psychologiques de prix, positionnement perçu).

4. Taux de marque

Il s’agit du ratio : Tauxdemarque=(Margebrute/Prixdevente)×100Taux de marque = (Marge brute / Prix de vente) × 100

Cet indicateur montre la capacité à générer du profit sur le chiffre d’affaires. Plus il est élevé, plus l’entreprise a une marge de manœuvre stratégique.

Expertise : En phase de croissance, on peut accepter un taux plus bas temporairement si le volume ou la notoriété est l’objectif.

5. Répartition des charges

Visualiser comment se répartissent les charges permet de comprendre les centres de coûts qui pèsent le plus dans la structure. Cela alimente une logique d’optimisation.

Expertise : Trop de charges affectées arbitrairement (au prorata du CA par exemple) peuvent fausser les comparaisons. Il est crucial d’utiliser des inducteurs pertinents (temps, m², consommation, etc.).

6. Rentabilité par centre

C’est un indicateur transversal qui mesure l’efficacité de chaque segment d’activité (atelier, service, produit, canal, etc.).

Expertise : Il permet d’identifier les centres “porteurs” et ceux “sous-performants”, parfois en contradiction avec les perceptions internes. Ce type d’analyse peut justifier un recentrage stratégique ou une réorganisation.

Ci-après la décomposition d’une fiche de coût par produit, outil central en comptabilité analytique, qui illustre concrètement comment sont calculés les coûts au sein d’une entreprise. Elle est utilisée pour déterminer le coût de revient complet d’un article, en agrégeant toutes les composantes de dépenses liées à sa fabrication.

Structure type d’une fiche de coût par produit

1. Informations générales

| Élément | Exemple |

|---|---|

| Référence produit | P001 |

| Désignation produit | Chemise lin col mao |

| Famille de produit | Prêt-à-porter – Hommes |

| Période de calcul | Avril 2025 |

| Quantité analysée | 100 unités |

2. Coûts directs de production

| Poste de coût | Détail | Montant total | Coût unitaire |

|---|---|---|---|

| Matières premières | Tissu lin (2 m/unités à 8 €/m) | 1 600 € | 16,00 € |

| Accessoires | Boutons, fil, étiquettes | 300 € | 3,00 € |

| Main-d’œuvre directe | 0,75 h/unités à 12 €/h | 900 € | 9,00 € |

Total des coûts directs

= Matières + Accessoires + Main-d’œuvre

= 2 800 € (Total) / 100 unités = 28,00 €/unité

3. Quote-part des charges indirectes

| Centre d’analyse | Base de répartition | Montant affecté | Coût unitaire |

|---|---|---|---|

| Énergie atelier | Heures machine | 150 € | 1,50 € |

| Loyer / amortissement | m² utilisés | 200 € | 2,00 € |

| Administration générale | Répartition % CA | 250 € | 2,50 € |

Total des charges indirectes : 600 €

= 600 € / 100 unités = 6,00 €/unité

4. Coût de revient complet

= Coût direct + Charges indirectes

= 28,00 € + 6,00 € = 34,00 € par unité

5. Prix de vente & Marge

| Élément | Montant |

|---|---|

| Prix de vente unitaire | 49,00 € |

| Coût de revient | 34,00 € |

| Marge brute | 15,00 € |

| Taux de marge | (15 / 49) × 100 ≈ 30,6 % |

Conclusion :

La fiche de coût permet une lecture fine et complète du coût de chaque article. Elle alimente la fixation des prix, les arbitrages de production, et la rentabilité produit par produit. Ce format peut être facilement automatisé dans Excel avec formules intégrées pour suivre l’évolution en temps réel.

Tableau de Bord Analytique – Suivi Mensuel de la Rentabilité

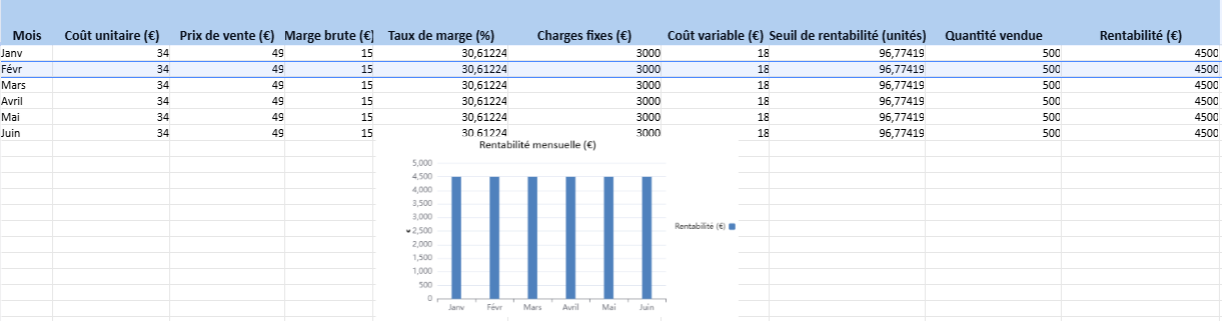

Ce tableau de bord permet de suivre mensuellement les performances économiques d’un produit ou d’un ensemble de produits. Il intègre les indicateurs clés de la comptabilité analytique :

- Coût unitaire,

- Prix de vente,

- Marge brute,

- Taux de marge,

- Charges fixes et variables,

- Seuil de rentabilité,

- Quantité vendue,

- Rentabilité mensuelle.

Un graphique dynamique met en évidence l’évolution de la rentabilité au fil des mois. Le tableau peut être personnalisé par l’utilisateur pour refléter les variations réelles de coûts, prix ou volumes.

Un modèle de comptabilité analytique n’a de valeur que s’il est interprété avec rigueur et intégré dans les décisions. Ces indicateurs sont les piliers d’un pilotage intelligent, à condition qu’ils soient contextualisés, régulièrement mis à jour, et croisés avec les objectifs stratégiques de l’entreprise