Guide détaillé : Exercices corrigés sur l’analyse du bilan comptable

L’analyse du bilan comptable est essentielle pour évaluer la santé financière d’une entreprise. Ce guide vous propose une série d’exercices corrigés pour illustrer les principaux concepts et ratios financiers utilisés dans cette analyse.

1. Compréhension du bilan comptable

Le bilan comptable se compose de deux parties :

- Actif : Ce que possède l’entreprise.

- Passif et capitaux propres : Ce que doit l’entreprise et les ressources propres apportées par les actionnaires.

L’équation fondamentale du bilan est :

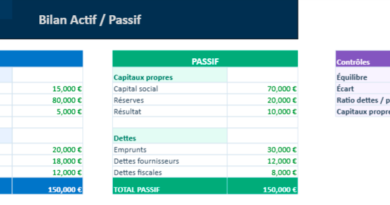

Actif = Passif + Capitaux propresExemple de bilan simplifié

| Actifs | Montant (en €) | Passif et capitaux propres | Montant (en €) |

|---|---|---|---|

| Immobilisations | 100 000 | Capitaux propres | 150 000 |

| Stocks | 50 000 | Dettes à long terme | 50 000 |

| Créances clients | 40 000 | Dettes à court terme | 40 000 |

| Trésorerie | 10 000 | ||

| Total actif | 200 000 | Total passif + CP | 200 000 |

2. Exercice 1 : Calcul du fonds de roulement net global (FRNG)

Énoncé :

À partir du bilan ci-dessus, calculez le fonds de roulement net global (FRNG). Le FRNG est la différence entre les capitaux permanents (capitaux propres + dettes à long terme) et l’actif immobilisé.

Formule :

FRNG = Capitaux permanents - Actifs immobilisésSolution :

Les capitaux permanents sont les capitaux propres et les dettes à long terme :

Capitaux permanents = 150 000 + 50 000 = 200 000 €L’actif immobilisé est égal aux immobilisations :

Actifs immobilisés = 100 000 €Ainsi, le FRNG est :

FRNG = 200 000 - 100 000 = 100 000 €Interprétation :

Un fonds de roulement positif (ici 100 000 €) signifie que l’entreprise a suffisamment de ressources à long terme pour financer ses actifs à court terme.

3. Exercice 2 : Calcul du besoin en fonds de roulement (BFR)

Énoncé :

Calculez le besoin en fonds de roulement (BFR) à partir du bilan. Le BFR est la différence entre les actifs circulants (stocks, créances clients) et les dettes à court terme.

Formule :

BFR = Actifs circulants - Passifs circulantsSolution :

Les actifs circulants sont :

Actifs circulants = Stocks + Créances clients = 50 000 + 40 000 = 90 000 €Les passifs circulants sont :

Passifs circulants = Dettes à court terme = 40 000 €Le BFR est :

BFR = 90 000 - 40 000 = 50 000 €Interprétation :

Le BFR positif (ici 50 000 €) indique que l’entreprise a un besoin de financement pour couvrir ses besoins d’exploitation.

4. Exercice 3 : Calcul de la trésorerie nette

Énoncé :

Calculez la trésorerie nette. Elle est la différence entre le fonds de roulement net global (FRNG) et le besoin en fonds de roulement (BFR).

Formule :

Trésorerie nette = FRNG - BFRSolution :

D’après les calculs précédents :

FRNG = 100 000 €

BFR = 50 000 €La trésorerie nette est donc :

Trésorerie nette = 100 000 - 50 000 = 50 000 €Interprétation :

La trésorerie nette positive (ici 50 000 €) signifie que l’entreprise dispose d’un excédent de liquidités après avoir couvert ses besoins d’exploitation.

5. Exercice 4 : Calcul des ratios financiers

Énoncé :

Calculez les ratios suivants à partir du bilan :

- Ratio de liquidité générale :

Ratio de liquidité générale = Actifs circulants / Passifs circulants - Ratio d’endettement :

Ratio d'endettement = Dettes totales / Capitaux propres

Solution :

- Ratio de liquidité générale :

Actifs circulants = 90 000 €

Passifs circulants = 40 000 €

Ratio de liquidité générale = 90 000 / 40 000 = 2,25Un ratio supérieur à 1 indique que l’entreprise peut couvrir ses dettes à court terme avec ses actifs à court terme.

- Ratio d’endettement :

Dettes totales = Dettes à long terme + Dettes à court terme = 50 000 + 40 000 = 90 000 €

Capitaux propres = 150 000 €

Ratio d’endettement = 90 000 / 150 000 = 0,6Cela signifie que les dettes représentent 60 % des capitaux propres, indiquant une structure financière modérément endettée.

L’analyse du bilan comptable est essentielle pour évaluer la situation financière d’une entreprise. Ces exercices vous permettent de maîtriser les concepts de base : fonds de roulement, besoin en fonds de roulement, trésorerie nette et ratios financiers. Il est conseillé d’appliquer ces concepts à des bilans réels pour améliorer votre compréhension et votre capacité d’analyse.

Qu’est-ce qu’un bilan consolidé ?

Un bilan consolidé est un document comptable qui présente la situation financière d’un groupe de sociétés comme s’il s’agissait d’une seule entité. Il combine les bilans individuels des sociétés mères et de leurs filiales afin de fournir une vision globale de la santé financière du groupe. Ce bilan consolidé élimine les transactions internes entre les sociétés du groupe pour éviter la double comptabilisation.

Caractéristiques principales du bilan consolidé

- Regroupement des actifs et des passifs :

Les actifs et passifs de la société mère et de ses filiales sont additionnés pour donner une vue d’ensemble du patrimoine et des dettes du groupe. - Élimination des opérations intra-groupe :

Les transactions entre les sociétés du groupe (comme les ventes de biens ou les prêts entre elles) sont éliminées, car elles ne représentent pas des flux réels pour l’ensemble du groupe. Cela empêche la surévaluation des actifs ou des revenus dans le bilan. - Prise en compte des participations :

Lorsqu’une société détient une participation majoritaire dans une autre entreprise, cette dernière est intégrée dans le bilan consolidé, même si elle est juridiquement distincte. Les intérêts minoritaires (part détenue par d’autres actionnaires) sont également mentionnés. - Présentation de la performance globale :

Le bilan consolidé permet d’analyser la performance globale du groupe de sociétés, ce qui est utile pour les investisseurs, les créanciers et les autorités fiscales, car il montre la situation financière réelle et non seulement celle de la société mère.

Quand est-il nécessaire de consolider un bilan ?

Le bilan consolidé est obligatoire pour les groupes de sociétés lorsqu’une entreprise mère contrôle ou exerce une influence significative sur d’autres sociétés (ses filiales). Ce contrôle est généralement défini par la détention de plus de 50 % du capital d’une autre société. Les normes comptables internationales (IFRS) ou nationales (comme les normes françaises ou américaines) précisent quand et comment la consolidation doit être effectuée.

Exemple simplifié :

Supposons qu’une société mère « A » détienne 100 % du capital de la filiale « B ». Si « A » et « B » se prêtent mutuellement de l’argent ou vendent des biens entre elles, ces transactions seraient éliminées dans le bilan consolidé, car elles ne reflètent pas un réel flux de fonds dans le groupe.

Le bilan consolidé refléterait la situation financière du groupe « A » et « B » ensemble, en excluant les flux entre les deux entités, pour ne montrer que les flux externes.

.

Voici un modèle de bilan consolidé simplifié qui montre comment les actifs, passifs et capitaux propres d’une société mère et de ses filiales sont combinés pour donner une vision globale de la situation financière du groupe.

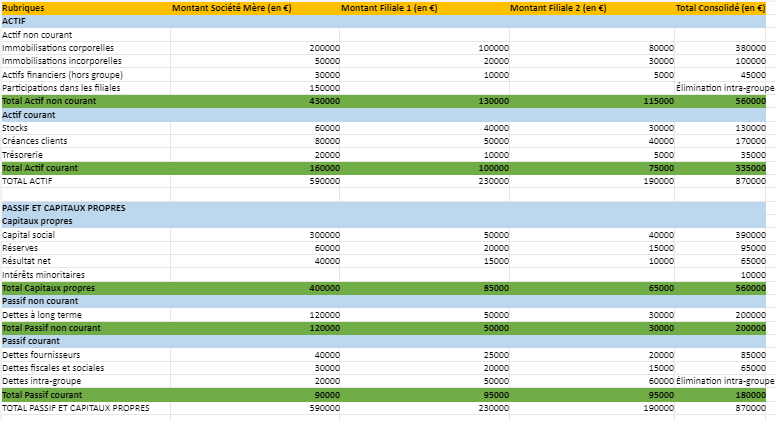

Modèle de Bilan Consolidé Simplifié

| Rubriques | Montant Société Mère (en €) | Montant Filiale 1 (en €) | Montant Filiale 2 (en €) | Total Consolidé (en €) |

|---|---|---|---|---|

| ACTIF | ||||

| Actif non courant | ||||

| Immobilisations corporelles | 200 000 | 100 000 | 80 000 | 380 000 |

| Immobilisations incorporelles | 50 000 | 20 000 | 30 000 | 100 000 |

| Actifs financiers (hors groupe) | 30 000 | 10 000 | 5 000 | 45 000 |

| Participations dans les filiales | 150 000 | — | — | Élimination intra-groupe |

| Total Actif non courant | 430 000 | 130 000 | 115 000 | 560 000 |

| Actif courant | ||||

| Stocks | 60 000 | 40 000 | 30 000 | 130 000 |

| Créances clients | 80 000 | 50 000 | 40 000 | 170 000 |

| Trésorerie | 20 000 | 10 000 | 5 000 | 35 000 |

| Total Actif courant | 160 000 | 100 000 | 75 000 | 335 000 |

| TOTAL ACTIF | 590 000 | 230 000 | 190 000 | 870 000 |

| PASSIF ET CAPITAUX PROPRES | ||||

| Capitaux propres | ||||

| Capital social | 300 000 | 50 000 | 40 000 | 390 000 |

| Réserves | 60 000 | 20 000 | 15 000 | 95 000 |

| Résultat net | 40 000 | 15 000 | 10 000 | 65 000 |

| Intérêts minoritaires | — | — | — | 10 000 |

| Total Capitaux propres | 400 000 | 85 000 | 65 000 | 560 000 |

| Passif non courant | ||||

| Dettes à long terme | 120 000 | 50 000 | 30 000 | 200 000 |

| Total Passif non courant | 120 000 | 50 000 | 30 000 | 200 000 |

| Passif courant | ||||

| Dettes fournisseurs | 40 000 | 25 000 | 20 000 | 85 000 |

| Dettes fiscales et sociales | 30 000 | 20 000 | 15 000 | 65 000 |

| Dettes intra-groupe | 20 000 | 50 000 | 60 000 | Élimination intra-groupe |

| Total Passif courant | 90 000 | 95 000 | 95 000 | 180 000 |

| TOTAL PASSIF ET CAPITAUX PROPRES | 590 000 | 230 000 | 190 000 | 870 000 |

Explications clés :

- Immobilisations : Ce sont les biens durables de l’entreprise, tels que les machines, les bâtiments (corporelles) ou les brevets (incorporelles). Les immobilisations sont regroupées entre la société mère et ses filiales.

- Participations dans les filiales : Les investissements de la société mère dans ses filiales doivent être éliminés lors de la consolidation pour éviter la double comptabilisation. C’est l’« élimination intra-groupe » qui figure en dessous de la ligne « Participations dans les filiales ».

- Dettes intra-groupe : Les dettes entre la société mère et les filiales doivent également être éliminées pour refléter la situation nette du groupe. Par exemple, si la société mère doit 20 000 € à la filiale et la filiale 50 000 € à la mère, ces dettes sont « éliminées » dans le total consolidé.

- Intérêts minoritaires : Si la société mère ne détient pas 100 % du capital des filiales, la part des capitaux propres appartenant aux autres actionnaires est classée comme « Intérêts minoritaires ». Dans cet exemple, les intérêts minoritaires représentent 10 000 €.

Voici une série d’exercices corrigés sur le bilan consolidé, conçus pour illustrer les principaux concepts de consolidation comptable. Chaque exercice inclut une solution détaillée pour vous aider à comprendre les mécanismes de consolidation.

Calcul de FRNG, BFR et TN : Série d’Exercices Corrigés

Exercice 1 : Elimination des participations intra-groupe

Énoncé :

La société mère « Société A » détient 100 % du capital de la filiale « Société B ». Voici leurs bilans avant consolidation (en milliers d’euros) :

Société A :

| Actif | Montant |

|---|---|

| Immobilisations corporelles | 500 |

| Participations dans la filiale B | 400 |

| Créances clients | 200 |

| Trésorerie | 100 |

| Total Actif | 1 200 |

| Passif et Capitaux Propres | Montant |

|---|---|

| Capitaux propres | 700 |

| Dettes à long terme | 300 |

| Dettes fournisseurs | 200 |

| Total Passif et CP | 1 200 |

Société B :

| Actif | Montant |

|---|---|

| Immobilisations corporelles | 300 |

| Stocks | 150 |

| Trésorerie | 50 |

| Total Actif | 500 |

| Passif et Capitaux Propres | Montant |

|---|---|

| Capitaux propres | 300 |

| Dettes à long terme | 150 |

| Dettes fournisseurs | 50 |

| Total Passif et CP | 500 |

Objectif :

Consolidez les deux bilans en éliminant la participation de la société mère dans sa filiale.

Solution :Elimination de la participation intra-groupe :

La société A détient 100 % du capital de la société B. La valeur de la participation (400) doit être éliminée contre les capitaux propres de la société B (300). Cette élimination entraîne un ajustement :

- Capitaux propres consolidés = Capitaux propres de la société A + Capitaux propres de la société B – Participation = 700 + 300 – 400 = 600

Bilan consolidé :

| Actif consolidé | Montant |

|---|---|

| Immobilisations corporelles (A + B) | 500 + 300 = 800 |

| Stocks (B) | 150 |

| Créances clients (A) | 200 |

| Trésorerie (A + B) | 100 + 50 = 150 |

| Total Actif | 1 300 |

| Passif et Capitaux Propres consolidés | Montant |

|---|---|

| Capitaux propres | 600 |

| Dettes à long terme (A + B) | 300 + 150 = 450 |

| Dettes fournisseurs (A + B) | 200 + 50 = 250 |

| Total Passif et CP | 1 300 |

Exercice 2 : Elimination des dettes intra-groupe

Énoncé :

La société mère « Société X » détient 80 % de la filiale « Société Y ». Voici leurs bilans avant consolidation :

Société X :

| Actif | Montant |

|---|---|

| Immobilisations corporelles | 600 |

| Participations dans la filiale Y | 400 |

| Créances clients | 300 |

| Trésorerie | 200 |

| Total Actif | 1 500 |

| Passif et Capitaux Propres | Montant |

|---|---|

| Capitaux propres | 900 |

| Dettes fournisseurs | 200 |

| Dettes intra-groupe (vers Y) | 200 |

| Total Passif et CP | 1 500 |

Société Y :

| Actif | Montant |

|---|---|

| Immobilisations corporelles | 400 |

| Créances clients | 200 |

| Trésorerie | 100 |

| Total Actif | 700 |

| Passif et Capitaux Propres | Montant |

|---|---|

| Capitaux propres | 400 |

| Dettes fournisseurs | 100 |

| Dettes intra-groupe (vers X) | 200 |

| Total Passif et CP | 700 |

Objectif :

Consolidez les deux bilans en éliminant la dette intra-groupe.

Solution :

Elimination des dettes intra-groupe :

La société X doit 200 € à la société Y et inversement. Ces dettes doivent être éliminées :

- Elimination des dettes intra-groupe de 200 € dans les actifs et passifs.

Bilan consolidé :

| Actif consolidé | Montant |

|---|---|

| Immobilisations corporelles (X + Y) | 600 + 400 = 1 000 |

| Créances clients (X + Y) | 300 + 200 = 500 |

| Trésorerie (X + Y) | 200 + 100 = 300 |

| Total Actif | 1 800 |

| Passif et Capitaux Propres consolidés | Montant |

|---|---|

| Capitaux propres (consolidés) | 900 + 400 – (80 % de 400) = 1 180 |

| Intérêts minoritaires | 20 % de 400 = 80 |

| Dettes fournisseurs (X + Y) | 200 + 100 = 300 |

| Total Passif et CP | 1 800 |

Exercice 3 : Calcul des intérêts minoritaires

Énoncé :

La société « Holding Z » détient 70 % de la société « Filiale W ». Voici le bilan de W avant consolidation :

| Actif | Montant |

|---|---|

| Immobilisations corporelles | 600 |

| Créances clients | 300 |

| Trésorerie | 100 |

| Total Actif | 1 000 |

| Passif et Capitaux Propres | Montant |

|---|---|

| Capitaux propres | 600 |

| Dettes fournisseurs | 400 |

| Total Passif et CP | 1 000 |

Objectif :

Calculez la part des intérêts minoritaires à inclure dans le bilan consolidé.

Solution :

Calcul des intérêts minoritaires :

La société « Holding Z » détient 70 % de la société « W », donc les 30 % restants représentent les intérêts minoritaires :

- Intérêts minoritaires = 30 % de 600 = 180 €

Interprétation :

Les intérêts minoritaires reflètent la part des capitaux propres appartenant à d’autres actionnaires que la société mère. Dans ce cas, il faudra inclure 180 € dans la colonne des intérêts minoritaires dans le bilan consolidé.

Exercice 4 : Consolidation des résultats

Énoncé :

La société mère « Entreprise Alpha » a un résultat net de 120 000 €, tandis que la filiale « Entreprise Beta », détenue à 60 %, affiche un résultat net de 50 000 €. Consolidez les résultats.

Solution :

- Résultat de la filiale à inclure dans la consolidation :

- La société mère détient 60 % du résultat de Beta, donc la part à inclure dans le résultat consolidé est :

Part consolidée de Beta = 60 % de 50 000 = 30 000 €- Résultat net consolidé :

Résultat net consolidé = Résultat net de Alpha + Part consolidée de Beta

Résultat net consolidé = 120 000 + 30 000 = 150 000 €- Intérêts minoritaires :

Les 40 % restants du résultat de la filiale appartiennent aux actionnaires minoritaires :

Intérêts minoritaires = 40 % de 50 000 = 20 000 €Le résultat consolidé sera de 150 000 €, avec une note spécifique de 20 000 € en intérêts minoritaires.

Exos Avancés

Exercice 1 : Analyse détaillée du bilan avec calcul de ratios financiers

Énoncé :

L’entreprise « Gamma » vous fournit le bilan suivant au 31 décembre :

| Actif | Montant (en €) |

|---|---|

| Immobilisations corporelles | 300 000 |

| Immobilisations incorporelles | 50 000 |

| Créances clients | 120 000 |

| Stocks | 80 000 |

| Trésorerie | 30 000 |

| Total Actif | 580 000 |

| Passif et Capitaux Propres | Montant (en €) |

|---|---|

| Capitaux propres | 300 000 |

| Dettes à long terme | 120 000 |

| Dettes fournisseurs | 100 000 |

| Dettes fiscales et sociales | 60 000 |

| Total Passif et Capitaux propres | 580 000 |

Objectif :

Calculez les ratios suivants :

- Ratio de liquidité générale

- Ratio de liquidité immédiate

- Ratio de solvabilité

- Fonds de roulement net global (FRNG)

Solution :

1. Ratio de liquidité générale

Formule :

Ratio de liquidité générale = Actifs circulants / Dettes à court termeCalcul :

Actifs circulants = Créances clients + Stocks + Trésorerie

= 120 000 + 80 000 + 30 000 = 230 000 €

Dettes à court terme = Dettes fournisseurs + Dettes fiscales et sociales

= 100 000 + 60 000 = 160 000 €

Ratio de liquidité générale = 230 000 / 160 000 = 1,44Interprétation :

Un ratio supérieur à 1 signifie que l’entreprise est capable de couvrir ses dettes à court terme. Un ratio de 1,44 est acceptable, mais il peut être amélioré.

2. Ratio de liquidité immédiate

Formule :

Ratio de liquidité immédiate = Trésorerie / Dettes à court termeCalcul :

Trésorerie = 30 000 €

Dettes à court terme = 160 000 €

Ratio de liquidité immédiate = 30 000 / 160 000 = 0,19Interprétation :

Un ratio inférieur à 1 montre que l’entreprise ne dispose pas de suffisamment de liquidités immédiatement disponibles pour rembourser ses dettes à court terme.

3. Ratio de solvabilité

Formule :

Ratio de solvabilité = Capitaux propres / Total passifCalcul :

Capitaux propres = 300 000 €

Total passif = 580 000 €

Ratio de solvabilité = 300 000 / 580 000 = 0,52Interprétation :

Un ratio supérieur à 0,5 est bon car il montre que l’entreprise finance plus de la moitié de ses actifs avec des capitaux propres.

4. Fonds de roulement net global (FRNG)

Formule :

FRNG = Capitaux permanents - Actif immobiliséCalcul :

Capitaux permanents = Capitaux propres + Dettes à long terme

= 300 000 + 120 000 = 420 000 €

Actif immobilisé = Immobilisations corporelles + Immobilisations incorporelles

= 300 000 + 50 000 = 350 000 €

FRNG = 420 000 - 350 000 = 70 000 €Interprétation :

Un FRNG positif (70 000 €) signifie que l’entreprise dispose de ressources stables pour financer ses besoins à court terme.

Exercice 2 : Analyse du besoin en fonds de roulement et trésorerie nette

Énoncé :

L’entreprise « Delta » présente les informations suivantes à la fin de l’exercice comptable :

| Éléments | Montant (en €) |

|---|---|

| Actif immobilisé | 500 000 |

| Actifs circulants (stocks + créances clients) | 300 000 |

| Trésorerie | 80 000 |

| Capitaux propres | 600 000 |

| Dettes à long terme | 200 000 |

| Dettes fournisseurs | 250 000 |

| Dettes fiscales et sociales | 100 000 |

Objectif :

- Calculez le besoin en fonds de roulement (BFR) de l’entreprise.

- Calculez la trésorerie nette.

- Interprétez les résultats.

Solution :

1. Calcul du BFR

Formule :

BFR = Actifs circulants - Passifs circulantsCalcul :

Actifs circulants = Stocks + Créances clients

= 300 000 €

Passifs circulants = Dettes fournisseurs + Dettes fiscales et sociales

= 250 000 + 100 000 = 350 000 €

BFR = 300 000 - 350 000 = -50 000 €Interprétation :

Un BFR négatif (-50 000 €) signifie que l’entreprise finance une partie de ses besoins d’exploitation avec des ressources à court terme.

2. Calcul de la trésorerie nette

Formule :

Trésorerie nette = FRNG - BFRD’abord, on calcule le FRNG :

Formule :

FRNG = Capitaux permanents - Actif immobiliséCalcul :

Capitaux permanents = Capitaux propres + Dettes à long terme

= 600 000 + 200 000 = 800 000 €

Actif immobilisé = 500 000 €

FRNG = 800 000 - 500 000 = 300 000 €Maintenant, calculons la trésorerie nette :

Trésorerie nette = 300 000 - (-50 000) = 350 000 €Interprétation :

Une trésorerie nette positive (350 000 €) montre que l’entreprise dispose d’une solide base de liquidités et peut bien gérer ses obligations à court terme.

Ces exercices vous aident à comprendre les calculs des ratios financiers essentiels et les concepts d’analyse financière à travers le bilan d’une entreprise.