Guide Complet : Prévisions Budgétaires

Les prévisions budgétaires sont un outil essentiel pour planifier et gérer les finances d’une entreprise. Elles permettent de prévoir les revenus, les dépenses et les flux de trésorerie sur une période donnée, et d’ajuster les opérations pour atteindre des objectifs financiers. Une bonne prévision budgétaire aide à éviter les problèmes de trésorerie, à planifier des investissements, et à mieux contrôler les coûts. Ce guide vous présente les étapes pour établir des prévisions budgétaires efficaces et les meilleures pratiques pour les mettre en œuvre.

1. Définition des Prévisions Budgétaires

Les prévisions budgétaires consistent à estimer, sur une période donnée (généralement un an), les revenus et les dépenses futurs d’une entreprise. Ces prévisions permettent à l’entreprise de définir des objectifs financiers, de surveiller la performance et d’ajuster les stratégies en fonction des résultats réels.

Objectifs principaux des prévisions budgétaires :

- Anticiper les flux de trésorerie : Estimer les entrées et sorties d’argent pour éviter les déficits ou les excédents de trésorerie.

- Fixer des objectifs financiers : Définir les revenus attendus, les coûts opérationnels et les investissements nécessaires.

- Contrôler les coûts : S’assurer que les dépenses sont conformes aux prévisions et qu’elles n’excèdent pas les revenus attendus.

- Optimiser les ressources : Allouer efficacement les ressources financières pour maximiser le rendement.

2. Types de Prévisions Budgétaires

Il existe plusieurs types de prévisions budgétaires selon les objectifs et les périodes à couvrir :

2.1 Prévision à court terme

- Période : Généralement de 1 à 12 mois.

- Objectif : Prendre des décisions rapides concernant les opérations quotidiennes, comme la gestion des liquidités et des dépenses immédiates.

2.2 Prévision à moyen terme

- Période : 1 à 3 ans.

- Objectif : Planifier les projets d’investissement, anticiper les variations du marché, et ajuster les stratégies financières à moyen terme.

2.3 Prévision à long terme

- Période : 3 à 5 ans ou plus.

- Objectif : Préparer des projets de grande envergure comme des investissements majeurs, des expansions d’entreprise, ou des lancements de nouveaux produits.

3. Étapes pour Élaborer des Prévisions Budgétaires

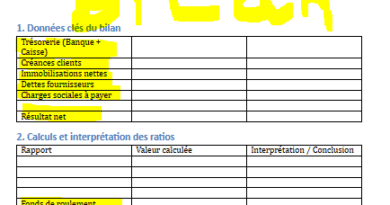

3.1 Analyser les données financières passées

- Étudier les résultats antérieurs : Commencez par analyser les états financiers des années précédentes, y compris le compte de résultat, le bilan et les flux de trésorerie.

- Identifier les tendances : Observez les tendances des revenus et des dépenses, les variations saisonnières, et les événements exceptionnels qui ont impacté les résultats.

3.2 Estimer les revenus futurs

- Méthodes de prévision des revenus :

- Croissance historique : Utilisez les taux de croissance des revenus des années précédentes comme base pour estimer les revenus futurs.

- Analyse des ventes : Décomposez les ventes par produit ou service, puis prévoyez les ventes futures en fonction des prévisions du marché, des commandes en cours ou des campagnes marketing prévues.

- Facteurs externes : Prenez en compte les tendances économiques, les changements dans l’industrie, ou les événements géopolitiques qui peuvent influencer les ventes.

3.3 Prévoir les dépenses

- Catégoriser les dépenses : Identifiez les principales catégories de dépenses telles que les coûts fixes (loyer, salaires, assurances) et les coûts variables (matières premières, frais de production).

- Estimer les coûts variables : Ajustez les dépenses variables en fonction des prévisions de ventes. Par exemple, si vous prévoyez une augmentation des ventes de 10 %, ajustez les coûts de production de manière proportionnelle.

- Prendre en compte les projets d’investissement : Si vous prévoyez des investissements futurs (achats d’équipements, agrandissement), incluez-les dans vos dépenses.

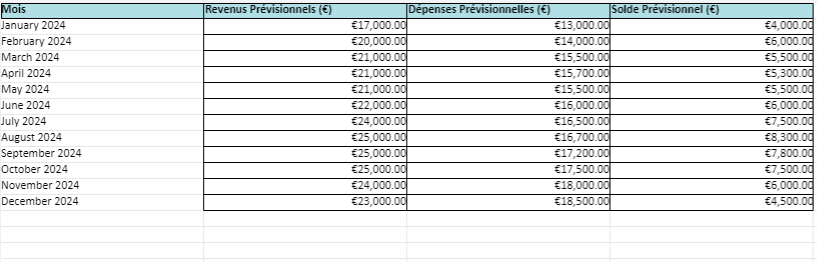

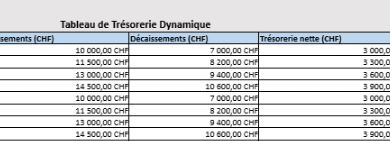

3.4 Calculer les flux de trésorerie prévisionnels

- Entrées de trésorerie : Basées sur les ventes prévues, les remboursements de créances, et les éventuels financements ou prêts.

- Sorties de trésorerie : Incluent les dépenses opérationnelles, les achats d’équipement, les remboursements de dettes, et les paiements de dividendes.

- Solde net de trésorerie : Le solde de trésorerie est la différence entre les entrées et les sorties. Un solde positif signifie que vous avez des liquidités excédentaires, tandis qu’un solde négatif indique un besoin de financement.

3.5 Simuler différents scénarios

- Scénario optimiste : Estimez les résultats dans le meilleur des cas, en prenant en compte une augmentation des ventes et une réduction des coûts.

- Scénario pessimiste : Préparez-vous au pire en simulant une baisse des ventes et des augmentations de coûts.

- Scénario réaliste : Utilisez des données actuelles et des hypothèses modérées pour construire le scénario le plus probable.

4. Suivi et Ajustement des Prévisions Budgétaires

Les prévisions budgétaires ne sont pas figées. Il est important de les ajuster en fonction de la réalité économique et des événements imprévus.

4.1 Suivi mensuel

- Comparez les performances réelles de l’entreprise avec les prévisions chaque mois. Identifiez les écarts entre le budget prévisionnel et les résultats réels.

- Analysez les raisons de ces écarts (ventes inférieures aux attentes, coûts plus élevés que prévu, etc.) et ajustez les prévisions si nécessaire.

4.2 Réajustements

- Revoir les hypothèses : Si les conditions du marché changent (par exemple, une nouvelle réglementation ou une hausse des coûts des matières premières), ajustez vos prévisions en conséquence.

- Corriger les écarts : Si certaines catégories de dépenses ou de revenus s’éloignent considérablement des prévisions, vous devrez peut-être réviser l’ensemble du budget.

4.3 Outils de suivi budgétaire

- Utilisez des logiciels de gestion ou des feuilles de calcul (comme Excel) pour automatiser le suivi des prévisions et des résultats réels. Ces outils permettent également de visualiser rapidement les écarts à l’aide de tableaux de bord.

5. Outils et Méthodes pour les Prévisions Budgétaires

5.1 Tableurs Excel

Les feuilles de calcul Excel sont couramment utilisées pour élaborer et suivre les prévisions budgétaires. Elles permettent de créer des modèles personnalisés, de simuler différents scénarios et de calculer automatiquement les soldes.

5.2 Logiciels de gestion budgétaire

Des outils spécialisés, comme QuickBooks, Sage ou ERP, intègrent des modules de gestion budgétaire qui automatisent les prévisions, le suivi, et la génération de rapports.

5.3 Méthodes de prévision :

- Méthode top-down : Partir des objectifs financiers globaux de l’entreprise et répartir les prévisions de revenus et dépenses par département ou produit.

- Méthode bottom-up : Commencer par estimer les revenus et dépenses à un niveau granulaire (produit, projet, département), puis agréger les résultats pour obtenir une prévision globale.

6. Meilleures Pratiques pour les Prévisions Budgétaires

- Impliquer les différentes équipes : Assurez-vous que les responsables de chaque département (ventes, production, marketing) participent à l’élaboration des prévisions afin d’obtenir des estimations plus précises.

- Actualiser régulièrement les prévisions : Revoir les prévisions budgétaires au moins une fois par trimestre pour tenir compte des changements dans l’environnement économique.

- Faire preuve de prudence : Soyez réaliste et prudent dans vos estimations. Il vaut mieux sous-estimer les revenus que d’être trop optimiste et manquer de liquidités en fin d’année.

- Utiliser les simulations : Les scénarios multiples (optimiste, pessimiste et réaliste) aident à prévoir les différents cas de figure et à préparer des plans d’action adaptés.

- Automatiser le suivi : Utiliser des logiciels de gestion budgétaire ou des outils de suivi automatique permet de gagner du temps et de réduire les erreurs humaines.