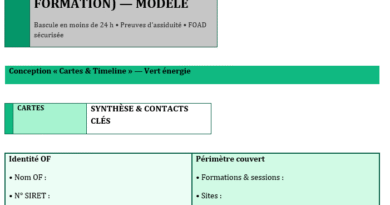

France — Facture : mentions obligatoires (2025) : 3 modèles Word

Une facture est un acte comptable, fiscal et commercial. Elle déclenche des droits (déduction de TVA, preuve de créance) et des obligations (délais de paiement, conservation, numérotation). Mal rédigée, elle fragilise la trésorerie, expose à des amendes et complique les contrôles. Au contraire, si la facture est bien construite sécurise la vente, accélère l’encaissement et donne une image professionnelle immédiatement lisible.

Ci-dessous, un guide clair et opérationnel pour vérifier vos factures en 2025 — sans jargon inutile, avec des formulations prêtes à l’emploi.

1) À qui s’appliquent les mentions ?

Aux entreprises et professionnels établis en France qui vendent des biens ou prestations de services, en B2B comme en B2C (avec nuances). Les règles visent les factures papier, PDF/Factur-X ou EDI. Les notes simplifiées (tickets) obéissent à des régimes spécifiques ; ici, nous traitons la facture complète.

2) Les mentions incontournables (le cœur légal)

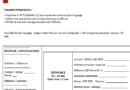

Identité du vendeur (émetteur)

- Dénomination sociale (ou nom), forme juridique (ex. SAS, SARL), capital social.

- Adresse du siège ou de l’établissement émetteur.

- SIREN/SIRET, RCS + ville du greffe (ou RM pour artisans).

- Numéro de TVA intracommunautaire (sauf franchise en base).

- Contacts utiles (téléphone, e-mail) — pas obligatoire, mais fortement recommandé.

Identité de l’acheteur

- Dénomination (ou nom) et adresse de facturation.

- Numéro de TVA intracom (si concerné, notamment en autoliquidation).

La facture elle-même

- Numéro de facture : unique, séquentiel, basé sur une série continue (ex. 2025-000123).

- Date d’émission.

- Date de la vente ou de fin de prestation (si différente).

- Référence de commande du client (si convenue) : PO, contrat, etc.

- Conditions de règlement : échéance exacte (ex. 30 jours fin de mois).

- Escompte pour paiement anticipé : indiquer les conditions… ou mentionner “néant” s’il n’y en a pas.

- Pénalités de retard : taux applicable dès le lendemain de l’échéance.

- Indemnité forfaitaire de 40 € pour frais de recouvrement (en B2B).

Détail des lignes

- Désignation précise des produits/services.

- Quantité, unité (h, kg, m, pièce…), prix unitaire HT, remises.

- Taux de TVA applicable par ligne (20 %, 10 %, 5,5 %, 0 %…) et montant de TVA correspondant.

- Totaux : total HT, total TVA (par taux si nécessaire), total TTC.

Mentions fiscales particulières (selon le cas)

- Franchise en base de TVA : « TVA non applicable, art. 293 B du CGI ».

- Autoliquidation (ex. sous-traitance BTP, intra-UE) : « Autoliquidation — TVA due par le client ».

- Livraisons intracommunautaires exonérées (avec n° TVA du client UE, preuve transport).

- Éco-participations, DEEE, taxes spécifiques : mentionner distinctement.

3) Les mentions “qui font gagner du temps”

Elles ne sont pas toutes obligatoires, mais elles fluidifient l’acceptation côté client :

- Adresse de livraison, nom du site/chantier, référence d’affaire.

- Nom de votre interlocuteur et celui du client (acheteur, appro, compta).

- Incoterms pour l’export, conditions logistiques.

- Références d’assurance (décennale, RC pro) si attendues dans le secteur.

- IBAN/BIC, QR-code de paiement, lien de paiement sécurisé.

- Mode d’envoi du duplicata (portail, Chorus Pro/Factur-X pour le secteur public).

4) Cas fréquents & formulations prêtes à l’emploi

a) Micro-entreprise / franchise en base

« TVA non applicable, article 293 B du CGI. »

b) Sous-traitance BTP (autoliquidation)

« Autoliquidation — article 283-2 du CGI ; TVA due par le preneur. »

Précisez le numéro de TVA du client et veillez à une désignation de prestation suffisamment explicite.

c) Prestations de services intracommunautaires (B2B)

« Exonération — article 259-1 du CGI ; TVA due par le preneur dans l’État membre. »

Indiquez le n° TVA de l’acheteur et conservez la preuve de réalité de la prestation.

d) Acomptes

À l’encaissement d’un acompte, émettez une facture d’acompte avec TVA (sauf exceptions), puis imputez-la sur la facture finale.

« Acompte reçu le 10/09/2025 — Facture d’acompte n° 2025-A045 imputée à hauteur de 5 000 € HT. »

e) Avoirs (notes de crédit)

Numérotation propre et référence à la facture d’origine.

« Avoir n° 2025-AV-012, relatif à la facture n° 2025-001 du 05/09/2025. »

f) Escompte

Si vous n’en proposez pas :

« Escompte pour paiement anticipé : néant. »

Si vous en proposez : précisez le taux et les conditions (fenêtre de jours, base de calcul).

5) Numérotation, cohérence et traçabilité

- Série continue : aucune rupture ni doublon. On peut utiliser plusieurs séries (par établissement, par activité, par année), mais chacune doit être cohérente et documentée.

- Chronologie : la date d’émission doit correspondre à la séquence ; attention aux factures antidatées ou postdatées.

- Révisions : on n’“efface” pas une facture ; on annule par un avoir puis on réémet si nécessaire.

- Fichiers : verrouillez vos modèles, paramétrez des formules (total HT/TVA/TTC), évitez les ressaisies.

6) Délais de paiement, pénalités, indemnité de 40 €

Échéance : nécessaire et explicite (ex. Net 30 jours fin de mois). En B2B, des plafonds s’appliquent selon les cas contractuels.

Pénalités de retard : exigibles dès le lendemain de l’échéance, à un taux contractuel (précisez l’assiette : TTC ou HT, et le mode de calcul jour par jour).

Indemnité forfaitaire : 40 € pour frais de recouvrement en B2B, due de plein droit en cas de retard, en sus des pénalités.

Clause type (à adapter)

« En cas de retard de paiement, des pénalités calculées au taux annuel de X % seront exigibles de plein droit, sans mise en demeure, à compter du lendemain de l’échéance. Une indemnité forfaitaire de 40 € pour frais de recouvrement s’ajoutera aux pénalités (opérations B2B). »

7) TVA : précision par ligne et lisibilité

- Un libellé clair pour chaque ligne (évitez “prestation diverse”).

- Taux affiché pour chaque ligne taxable et montant de TVA correspondant.

- Regroupez par taux si votre client exige une synthèse.

- Exonérations : joignez la mention adéquate (293 B, autoliquidation, exonération intracom, etc.).

- Arrondis : restez cohérent (deux décimales), et faites coïncider le total TVA avec la somme des lignes arrondies.

8) Conservation, contrôle, facture électronique

- Conservation : conservez les factures et pièces associées (bons de commande, BL, preuves de transport/prestation) pendant la durée légale.

- Version électronique : un PDF ou un Factur-X bien formé, non altérable, et traçable (numérotation + piste d’audit) facilite les contrôles.

- Réforme e-invoicing : anticipez les échanges structurés (Factur-X/EDI) et la remontée d’informations de TVA ; vérifiez vos données maîtres (n° TVA, IBAN, adresses, SIREN, etc.) et la qualité de vos libellés.

L’objectif : fiabilité des données et automatisation (comptabilisation, rapprochements, déclaratif).

9) Erreurs fréquentes à éviter

- Numéros sautés ou dupliqués dans l’année.

- Oubli de l’indemnité de 40 € et des pénalités sur la facture (B2B).

- TVA “globale” sans détail par ligne ni taux.

- Mentions spéciales absentes (293 B, autoliquidation, exonérations).

- Libellés trop vagues (“prestations diverses”, “frais”).

- Escompte non indiqué (même si “néant”).

- Avoir non rattaché à la facture d’origine.

10) Mini-checklist “prête à cocher”

- ☐ Numéro unique et séquentiel

- ☐ Date d’émission et date de vente/prestation

- ☐ Vendeur : dénomination, forme, capital, SIREN/SIRET, RCS + ville, adresse, TVA intracom

- ☐ Acheteur : dénomination, adresse (et TVA intracom si requis)

- ☐ Désignations précises, quantités, PU HT, remises

- ☐ TVA par ligne (taux + montant), totaux HT/TVA/TTC

- ☐ Échéance, pénalités de retard, indemnité 40 € (B2B)

- ☐ Escompte : conditions ou “néant”

- ☐ Mentions particulières (293 B, autoliquidation, exonération, éco-part, etc.)

- ☐ RIB/IBAN, référence de commande, nom de projet/chantier (si utile)

11) Exemple de bloc “Mentions finales” (copiable)

Conditions de règlement : paiement par virement à 30 jours fin de mois, échéance au 31/10/2025.

Pénalités de retard : taux annuel X % exigible de plein droit à compter du lendemain de l’échéance.

Indemnité forfaitaire : 40 € due en sus pour frais de recouvrement (opérations B2B).

Escompte : néant.

TVA : taux 20 %, 10 %, 5,5 % selon lignes ; détail figurant ci-dessus.

Mentions particulières (si applicables) : « TVA non applicable, art. 293 B du CGI » / « Autoliquidation — TVA due par le preneur ».

RIB/IBAN : FR76 XXXX XXXX XXXX XXXX XXXX XXX — BIC : XXXXXXX.

Références : PO-7845 — Chantier ALPHA, site Lyon Gerland.

12) Mise en forme qui rassure… et qui encaisse

- Hiérarchisez visuellement : bloc émetteur, bloc client, bloc facture, tableau de lignes, totaux, mentions finales.

- Couleurs sobres et contrastées ; logos nets ; typographies lisibles.

- Références croisées (PO, chantier, interlocuteur) pour désamorcer les litiges d’acceptation.

- Piste d’audit : gardez la trace de qui émet, quand, comment (workflow, validation).

Une bonne facture dit tout, au bon endroit. Elle prouve (vente, TVA), oriente (qui paie, quand, comment) et protége (pénalités, recouvrement, litiges). En 2025, le réflexe gagnant est double : respecter les mentions obligatoires… et élever la qualité de la donnée (libellés, TVA par ligne, coordonnées, références). C’est le meilleur accélérateur de cash — et votre meilleure défense en cas de contrôle.

Astuce pratique : conservez un modèle verrouillé + une checklist d’envoi ; et prévoyez des variantes (acompte, export, autoliquidation, avoir). Votre facturation deviendra un processus fiable, pas un casse-tête mensuel.

⬇️

Cas particuliers — Facturation FR (2025)

1) Franchise en base (micro-entreprise)

Logique : pas de collecte de TVA.

Mention à afficher :

« TVA non applicable, article 293 B du CGI »

Contrôles : prix nets = HT = TTC ; pas de taux/ligne TVA ; indiquer SIREN/SIRET et RCS/RM.

2) Sous-traitance BTP — Autoliquidation

Logique : TVA due par le donneur d’ordre assujetti.

Mention :

« Autoliquidation — TVA due par le preneur (art. 283-2 du CGI) »

Contrôles : ne pas facturer de TVA ; afficher le n° TVA du client ; libellé précis (lot, chantier, période).

3) Prestations B2B intra-UE (client assujetti dans l’UE)

Logique : lieu d’imposition chez le preneur (reverse charge).

Mention :

« Exonération — TVA due par le preneur dans l’État membre »

Contrôles : n° TVA intra-UE du client ; preuve matérielle de la prestation (contrat, CR, courriels).

4) Livraisons de biens intra-UE (B2B)

Logique : exonération en France si acheteur assujetti et expédition hors FR.

Mention :

« Exonération — livraison intracommunautaire »

Contrôles : n° TVA du client, preuve de transport (CMR, récépissé), cohérence BL ↔ facture.

5) Exportations (hors UE)

Logique : exonération à l’export ; pas de TVA française.

Mention :

« Exonération — exportation hors UE »

Contrôles : preuves douanières (IE599, DAU), concordance incoterms, dates de sortie.

6) Fournisseur non établi en France — Autoliquidation en France

Logique : si fournisseur étranger sans établissement FR, la TVA peut être due par le preneur FR.

Mention (si vous êtes le preneur et émettez une auto-facture) :

« Autoliquidation — TVA due par le preneur (fournisseur non établi) »

Contrôles : vérifier les conditions “non-établi”, base imposable, auto-facturation le cas échéant.

7) Régime des débits vs encaissements (prestations de services)

Logique : par défaut sur les débits ; option possible sur encaissements pour certains prestataires.

Mention (si option encaissements) :

« TVA exigible lors de l’encaissement »

Contrôles : cohérence comptable (écriture de TVA quand paiement reçu), clause contractuelle.

8) Acomptes

Logique :

- Services : TVA due à l’encaissement de l’acompte.

- Biens : TVA en principe due à la livraison (l’acompte ne déclenche pas la TVA).

Facturation : émettre une facture d’acompte (avec TVA si services).

Mention type :

« Facture d’acompte n°… imputable sur la facture finale n°… »

Contrôles : imputation correcte sur la facture finale ; ventilation HT/TVA si services.

9) Avoirs (notes de crédit)

Logique : annulation totale/partielle d’une facture.

Mentions :

« Avoir n° … relatif à la facture n° … du … »

Contrôles : série de numérotation propre ; base taxable et TVA négatives ; référence obligatoire à l’original.

10) Remises, rabais, ristournes (RRR) postérieures

Logique : réduction de prix post-facturation → avoir.

Mention :

« Ristourne sur volume …/période … — avoir lié à la facture/au contrat … »

Contrôles : traçabilité (conditions commerciales), taux de TVA identique aux opérations d’origine.

11) Multi-taux de TVA dans une facture

Logique : lignes à 20 %, 10 %, 5,5 %…

Bon réflexe : taux par ligne + sous-totaux par taux.

Mention utile :

« Ventilation par taux : 20 % / 10 % / 5,5 % — détail ci-dessus »

Contrôles : arrondis par ligne, somme des TVA = TVA totale.

12) Frais annexes (transport, emballage, assurance)

Logique : suivent en général le sort fiscal de l’opération principale.

Mention :

« Frais de transport rattachés à la livraison — même taux que la ligne principale »

Contrôles : affecter au bon taux ; éviter une ligne “divers” ambiguë.

13) Retenue de garantie (BTP)

Logique : fait partie du prix ; la TVA est due selon l’exigibilité habituelle (pas lors de la levée).

Mention :

« Retenue de garantie X % incluse — libération à l’issue du délai contractuel »

Contrôles : base taxable = prix intégral ; traçabilité de la retenue dans les règlements.

14) Dépôt de garantie / caution (remboursable)

Logique : hors champ TVA (pas une contrepartie d’une livraison/prestation).

Mention :

« Dépôt de garantie — hors champ de la TVA »

Contrôles : distinguer du prix ; restituer/solde en fin de contrat.

15) Indemnités et pénalités

Logique : les pénalités de retard et indemnités de recouvrement (40 €) ne rémunèrent pas une prestation → hors champ TVA.

Mention :

« Indemnité forfaitaire de 40 € pour frais de recouvrement (B2B) — hors champ TVA »

Contrôles : ne pas les soumettre à TVA ; les isoler en pied de facture.

16) Ventes en lots / packages (biens + services)

Logique : ventiler par lignes selon la nature (biens vs service) et le taux propre.

Mention :

« Prestation packagée ventilée par composants — voir détail par ligne »

Contrôles : éviter un libellé unique global ; traçabilité des bases.

17) Biens d’occasion — Régime de la marge

Logique : TVA calculée sur la marge ; interdiction de faire apparaître la TVA à la ligne.

Mention :

« Régime particulier — TVA sur marge (biens d’occasion) — art. 297 A CGI »

Contrôles : registre d’achat/vente ; pas d’indication du montant de TVA.

18) Agences de voyages (régime particulier)

Logique : TVA sur la marge (services de voyages).

Mention :

« Régime particulier — agences de voyages (TVA sur marge) »

Contrôles : pas de TVA déductible pour le client sur ces lignes.

19) Opérations avec bons de réduction / avoirs d’acompte

Logique : un bon prix ou un avoir d’acompte réduit la base taxable.

Mention :

« Imputation du bon/avoir n° … de … € sur la présente facture »

Contrôles : recalcul bases HT et TVA ; numéroter les imputations.

20) Auto-facturation (self-billing)

Logique : le client émet la facture au nom du fournisseur (accord préalable).

Mention :

« Auto-facturation convenue — facture émise par le client »

Contrôles : accord écrit cadre, processus de validation, numérotation distincte identifiée.

21) Livraisons avec installation/montage en France pour un non-résident

Logique : imposition en France (bien installé en FR) ; fournisseur éventuellement non établi → autoliquidation possible.

Mention :

Selon cas : « TVA française » ou « Autoliquidation — TVA due par le preneur ».

Contrôles : vérifier l’établissement, le lieu d’installation et l’assujettissement du preneur.

22) Subventions liées au prix / refacturations internes

Logique : certaines subventions liées au prix entrent dans la base TVA ; refacturations à l’euro-l’euro : suivre la nature de l’opération.

Mention : libellés explicites (ex. « refacturation de… ») et taux correspondant.

Contrôles : justification contractuelle, base taxable ajustée.

23) Ventes à l’État et organismes publics (Chorus Pro / Factur-X)

Logique : exigences de références (n° commande, marché, SIRET service payeur).

Mention utile :

« Commande/Marché n° … — Service payeur …/… — Factur-X/Chorus »

Contrôles : métadonnées conformes, pièces jointes (PO/OS), format structuré accepté.

24) Escomptes financiers / remises conditionnelles

Logique : si prévu et obtenu, l’escompte réduit la base ; sinon, mentionner « néant ».

Mention :

« Escompte pour paiement anticipé : … % si paiement avant … ; à défaut : néant »

Contrôles : si escompte effectivement pris, établir avoir ou facture rectificative.

25) Avances sur biens (cas spécifiques) & livraisons fractionnées

Logique : livraison par tranches → factures partielles ; la TVA suit le fait générateur par tranche.

Mention :

« Situation n° … / … — période … — quantités livrées … »

Contrôles : quantités/percentages attestés (situations de travaux), cumul antérieur correctement imputé.

Mentions “copiables”

- Autoliquidation BTP : « Autoliquidation — TVA due par le preneur (art. 283-2 du CGI). TVA non facturée. »

- Franchise en base : « TVA non applicable, art. 293 B du CGI. »

- Intra-UE (services B2B) : « Exonération — TVA due par le preneur dans l’État membre. »

- Livraison intracom : « Exonération — livraison intracommunautaire. »

- Export : « Exonération — exportation hors UE. »

- TVA à l’encaissement (services) : « TVA exigible lors de l’encaissement. »

- Avoir : « Avoir n° … relatif à la facture n° … du … »

- Marge (occasion) : « Régime particulier — TVA sur marge (biens d’occasion) — art. 297 A CGI. »

Bon réflexe “contrôle qualité”

- Libellé précis (pas de “divers”).

- Taux/TVA par ligne ou mention d’exonération explicite.

- Pièces probantes (contrat, PO, BL, preuves de transport).

- Numérotation continue et références croisées (chantier, marché).

- Clauses de règlement visibles (échéance, pénalités, 40 € B2B, escompte).