Covoiturage en France — Sécurité & Assurance : Modèle Excel de Calcul

Comprendre les règles, éviter les pièges, circuler sereinement

1) Ce qu’on appelle « vrai covoiturage »

Le covoiturage est un déplacement effectué par le conducteur pour son propre besoin, qui propose de partager les places libres à bord sans réaliser de bénéfice (les frais sont partagés : carburant, péages, stationnement, usure).

À l’inverse, transporter des personnes à des fins lucratives (fixer un prix qui dépasse les coûts réels, multiplier les trajets uniquement pour les passagers, improviser un “service”) peut faire basculer dans le transport onéreux (réglementé), avec des conséquences juridiques et assurantielles.

Bon à savoir

- Le prix demandé doit rester raisonnable au regard des kilomètres, du véhicule et des péages.

- Le conducteur reste maître de l’itinéraire et des horaires (c’est son trajet).

- Les passagers participent aux frais, mais n’achètent pas une prestation de transport.

2) Assurance auto : qui couvre quoi ?

Responsabilité Civile (RC) — l’incontournable

La RC auto (obligatoire) indemnise les tiers en cas de dommages matériels et corporels causés par le véhicule. En covoiturage, les passagers sont considérés comme tiers : ils sont donc couverts si le conducteur est responsable.

La RC ne couvre pas les dommages du conducteur responsable à lui-même ni les dommages au véhicule (sauf garanties complémentaires).

Garanties utiles (selon contrat)

- Garantie Conducteur : indemnise les blessures du conducteur responsable (capitaux/ plafonds à vérifier).

- Dommages Tous Accidents : couvre les dégâts du véhicule du conducteur, responsable ou non.

- Défense-Recours : prise en charge de la défense juridique et du recours contre le responsable.

- Assistance 0 km : dépannage devant chez soi et rapatriement des passagers.

- Vol / Incendie / Bris de glace : à ajuster selon usage (longue distance, stationnement extérieur, etc.).

Clauses à vérifier avant de covoiturer

- Usage du véhicule : « trajets privés / domicile-travail » doit couvrir votre pratique.

- Prêt de volant / tout conducteur : si un passager est amené à conduire, la clause doit l’autoriser.

- Exclusions “transport onéreux” : rassurez-vous que le covoiturage non lucratif n’est pas exclu.

- Franchise et bonus-malus : impact en cas de sinistre responsable.

Encart juridique (rappel)

Les passagers victimes d’un accident de la circulation bénéficient d’un régime protecteur d’indemnisation en France (principe issu du cadre légal sur les accidents de la route). En pratique : déclarez le sinistre rapidement et laissez assureurs et experts chiffrer les préjudices.

3) Sécurité : règles simples qui changent tout

Avant de partir

- État du véhicule : pneus (pression/ usure), feux, freins, niveau d’huile/ liquide de refroidissement.

- Ceintures pour tous ; siège enfant homologué si mineur ; airbags non neutralisés sans motif.

- Charge & visibilité : valises arrimées, pas d’objets libres dans l’habitacle.

- Plan de route : itinéraire, pause toutes 2 h, météo, péages, zones de travaux.

- Règles à bord : cigarette/ vapotage, musique, animaux, pause café — annoncez vos usages.

Pendant le trajet

- Concentration : pas de notifications intrusives, téléphone mains libres uniquement si nécessaire.

- Vitesse & distances : ajuster à la météo, anticiper (pluie, nuit, brouillard).

- Fatigue : micro-sommeil = pause immédiate. Mieux vaut arriver 20 minutes plus tard.

Après le trajet

- Débrief minute : retours courtois, signaler une anomalie mécanique ou un inconfort de conduite.

- Frais partagés : actez clairement le montant (carburant/ péages), idéalement avant le départ.

4) Sinistre en covoiturage : que faire ?

- Sécuriser (triangle, gilet, passagers en zone protégée).

- Constat amiable : photos, croquis, circonstances, coordonnées témoins.

- Déclaration à l’assureur : dans les délais contractuels (souvent 5 jours ouvrés, 2 jours pour vol).

- Passagers : orientez-les vers la déclaration de dommages corporels si nécessaire.

- Frais : gardez justificatifs (dépannage, remorquage, rapatriement, soins), utiles pour l’indemnisation.

Erreurs fréquentes

- Minimiser un choc mineur (coup du lapin apparaît parfois ensuite).

- Signer un constat sans bien lire les cases « circonstances ».

- Tarder à informer l’assureur.

5) Argent & cadre non lucratif : rester du bon côté

- Partage des coûts réels : carburant, péages, stationnement — pas de marge.

- Transparence : communiquer à l’avance la fourchette de participation.

- Trajet “utile” au conducteur : éviter d’organiser des détours systématiques contre rémunération.

Astuce pratique

Un tableau d’organisation (participants, trajets, coûts, péages) formalise les règles et évite les malentendus. Fixez une contribution par siège fondée sur km × coût/km + péages.

6) Situations particulières

- Véhicule de fonction : vérifier que le covoiturage privé est autorisé par l’employeur/ le contrat.

- Location/ autopartage : l’assurance incluse peut limiter les usages (conducteurs additionnels, territoires).

- Mineurs : accord/ accompagnement adapté, sièges homologués, arrêts plus fréquents.

- Bagages & objets de valeur : clarifier responsabilités en cas de perte/ casse (hors collision).

- Animaux : autorisation expresse, harnais/ cage ; attention allergies.

7) Modèles prêts à copier-coller

Message type à votre assureur (information de pratique)

Objet : Information sur pratique de covoiturage non lucratif

Bonjour,

Je vous informe que j’envisage de pratiquer le covoiturage non lucratif pour des trajets [domicile-travail / longue distance]. Les frais seront partagés entre les occupants, sans bénéfice.

Pouvez-vous me confirmer que mon contrat couvre cette pratique et m’indiquer toute clause à prévoir (prêt de volant, usage, assistance, franchise) ?

Merci d’avance,

[Nom, n° de contrat, immatriculation]

« Règles à bord » (à afficher dans le groupe)

- Sécurité : ceinture obligatoire, pause toutes 2 h, zéro alcool/ drogues.

- Confort : clim/ musique à l’écoute de tous, pas de nourriture salissante.

- Ponctualité : +/- 5 min, prévenir sur le groupe en cas d’aléa.

- Contributions : montant annoncé avant le départ, règlement à l’arrivée.

- Respect : on signale toute gêne, on remercie à la fin.

8) Checklist « Sécurité & Assurance » (imprimable)

- Contrat d’assurance relu (usage, prêt de volant, franchises).

- Contrôles avant départ (pneus, feux, papiers, carburant).

- Ceintures pour tous, équipement enfant si besoin.

- Règles à bord validées (pause, musique, animaux).

- Contributions calculées et communiquées.

- Constat/ stylo/ gilet/ triangle dans le véhicule.

- Coordonnées d’urgence et de l’assistance.

In fine 😉

Le covoiturage en France fonctionne sereinement lorsque trois conditions sont réunies :

- Sécurité sans compromis (véhicule, conduite, passagers) ;

- Assurance comprise et comprise (RC + options utiles, clauses vérifiées) ;

- Équité financière (partage réel des coûts, pas de bénéfice).

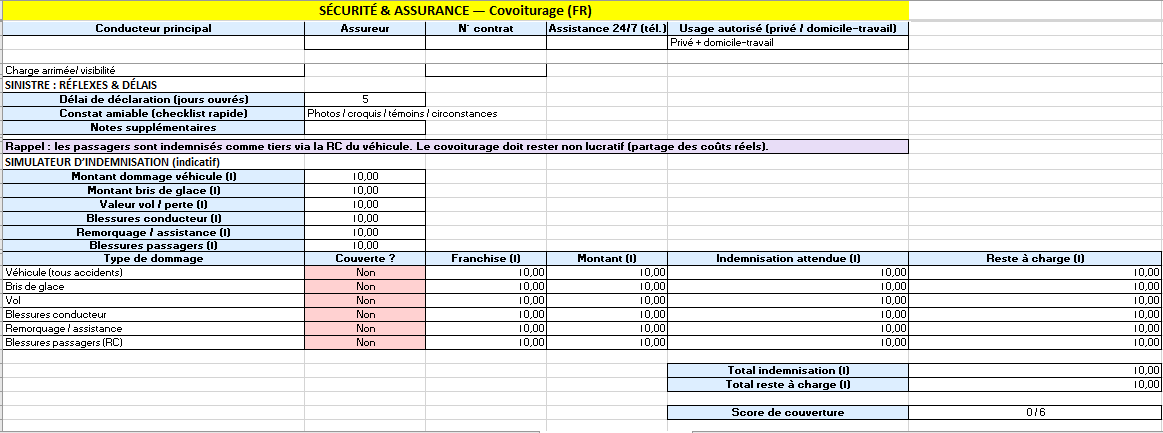

Calculs d’assurance — mode d’emploi (clair & prêt à suivre)

1) Objectif

Déterminer, pour chaque type de dommage en covoiturage, ce que l’assurance paie (indemnisation) et ce qui reste à votre charge, puis additionner le tout.

2) Données d’entrée (à saisir)

Dans l’onglet Sécurité & Assurance → bloc Simulateur :

- Montant dommage véhicule (€)

- Montant bris de glace (€)

- Valeur vol / perte (€)

- Blessures conducteur (€)

- Remorquage / assistance (€)

- Blessures passagers (€)

Astuce : ce sont des montants “bruts” estimés (devis garage, franchise dépannage, frais médicaux, etc.).

3) Paramètres de garanties (à cocher/remplir)

Dans Garanties & options :

- Pour chaque garantie : Active ? (Oui/Non) et Franchise (€)

- RC (Responsabilité Civile)

- Garantie Conducteur

- Dommages Tous Accidents

- Vol

- Incendie (si vous souhaitez le traiter séparément, sinon utilisez “Vol / perte”)

- Bris de glace

- Défense-Recours (pas chiffrée dans le simulateur)

- Assistance 0 km

Optionnel (si vous voulez enrichir plus tard) : plafond d’indemnisation, taux de vétusté (%), franchise mini/relative.

4) Règles de calcul par type de dommage

4.1 Véhicule — Dommages Tous Accidents

- Si garantie active :

Indemnisation =max(0 ; Montant_dommage − Franchise_DOM)

Reste à charge =Montant_dommage − Indemnisation - Si garantie non active : indemnisation =

0→ reste à charge =Montant_dommage

Variante avec plafond (si vous l’ajoutez) :

Indemnisation = max(0 ; min(Montant_dommage, Plafond_DOM) − Franchise_DOM)

4.2 Bris de glace

- Si active :

Indemnisation = max(0 ; Montant_bris − Franchise_BRIS)Reste à charge = Montant_bris − Indemnisation - Sinon : indemnisation

0, reste à charge =Montant_bris.

4.3 Vol (et/ou Incendie)

- Si active :

- Calculer la base indemnisable :

Base = Montant_vol(ou valeur agréée)

Variante avec vétusté :Base = Montant_vol × (1 − Taux_vétusté) - Indemnisation =

max(0 ; Base − Franchise_VOL) - Reste à charge =

Montant_vol − Indemnisation

- Calculer la base indemnisable :

- Sinon : indemnisation

0, reste à charge =Montant_vol.

4.4 Blessures conducteur — Garantie Conducteur

- Si active :

Indemnisation =max(0 ; Montant_blessures_cond − Franchise_GC)

Reste à charge =Montant_blessures_cond − Indemnisation - Sinon : indemnisation

0→ reste à charge =Montant_blessures_cond.

Variante avec plafond :

Indemnisation = max(0 ; min(Montant_blessures_cond, Plafond_GC) − Franchise_GC)

4.5 Blessures passagers — Responsabilité Civile (RC)

- Si RC active : couverture intégrale dans le modèle simplifié

Indemnisation = Montant_blessures_passagersReste à charge = 0 - Si RC non active (situation anormale) : indemnisation

0→ reste à charge =Montant_blessures_passagers.

En pratique, les passagers sont indemnisés comme tiers via la RC du véhicule.

4.6 Remorquage / Assistance — Assistance 0 km

- Si assistance active :

Indemnisation = Montant_assistance→Reste à charge = 0 - Sinon : indemnisation

0→ reste à charge =Montant_assistance.

5) Totaux & indicateurs

- Total indemnisation (€) = somme des indemnités de 4.1 → 4.6

- Total reste à charge (€) = somme des restes à charge de 4.1 → 4.6

- Score de couverture =

nombre de postes “couverts” / 6

Lecture rapide : si le reste à charge est trop élevé, agir sur les franchises et/ou (ré)activer des garanties.

6) Ordre de calcul (checklist)

- Saisir les montants dans le Simulateur.

- Cocher les garanties Oui/Non et renseigner les franchises (€).

- (Optionnel) Plafonds et vétusté si vous les ajoutez.

- Laisser le tableau calculer Indemnisation et Reste à charge par poste.

- Vérifier les Totaux et le Score de couverture.

7) Exemple express

- Dommage véhicule 1 200 €, Dommages Tous Accidents = Oui, Franchise 300 €

→ Indemnisation = 900 €, Reste à charge = 300 € - Remorquage 120 €, Assistance = Oui

→ Indemnisation = 120 €, Reste à charge = 0 € - Blessures passagers 500 €, RC = Oui

→ Indemnisation = 500 €, Reste à charge = 0 €

Totals : Indemnisation 1 520 € | Reste à charge 300 €

8) Options d’enrichissement (si besoin)

- Plafonds par garantie (ex. 2 000 € pour bris, 15 000 € pour GC).

- Vétusté (vol/incendie) : % dépréciation appliqué à la valeur.

- Franchise relative (% du dommage) avec minimum.

- Déclencheurs d’alerte (ex. “RC non active”).