Calculateur TVA : Calculettes multi-cas (France) : mode d’emploi complet, cas particuliers et définitions

La TVA française ne se résume pas à un seul taux à appliquer « partout ». Entre zones (métropole, Corse, DOM, hors champ), situations particulières (autoliquidation BTP, intra-UE, importations, régime de la marge) et factures mêlant plusieurs taux, un calculateur TVA complet évite erreurs et pertes de temps. Voici un article pratique pour comprendre, paramétrer et fiabiliser un calculateur TVA multi-cas en entreprise.

1) Les fondamentaux à embarquer dans le calculateur

Les zones et leurs taux de référence

- Métropole : taux normal 20 %, intermédiaire 10 %, réduit 5,5 %, particulier 2,1 %.

- Corse : taux particuliers supplémentaires (ex. 13 %, 10 %, 2,1 %, 0,9 %) selon la nature de l’opération.

- DOM (Guadeloupe, Martinique, Réunion) : taux normal 8,5 % et réduit 2,1 %.

- Guyane & Mayotte : hors champ (taux 0 % dans la pratique fiscale TVA).

Astuce de conception : stockez tous les taux dans une feuille “Paramètres” (libellé + valeur décimale) et référencez-les via des listes. On garde ainsi un seul endroit à maintenir.

Formules de base

- À partir d’un HT :

TVA = HT × taux ; TTC = HT + TVA. - À partir d’un TTC :

HT = TTC ÷ (1 + taux) ; TVA = TTC − HT.

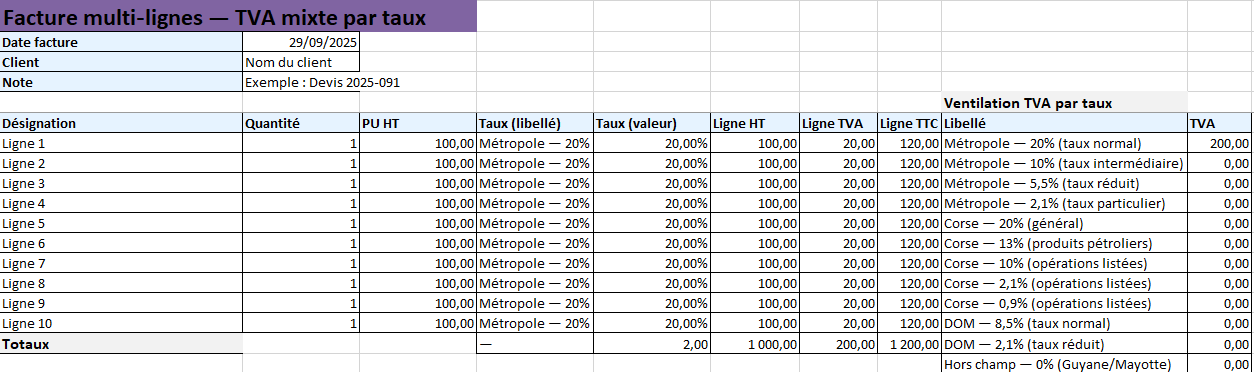

Factures multi-lignes (mix de taux)

Chaque ligne porte : Désignation, Qté, PU HT, Taux, puis calculs Ligne HT / TVA / TTC.

En pied de page : totaux (HT, TVA, TTC) et, idéalement, ventilation de TVA par taux (utile pour la déclaration).

2) Les cas particuliers à traiter

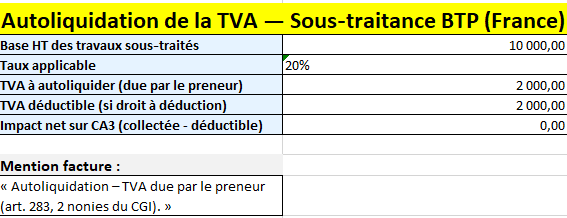

A) Autoliquidation BTP (sous-traitance)

Le sous-traitant n’applique pas la TVA : le preneur autoliquide (collecte et déduit, si droit).

- Calcul :

Base HT × taux → TVA due par le preneur (= TVA potentiellement déductible). - Impact net souvent 0 (collectée − déductible), mais la déclaration doit refléter les deux montants.

B) Intra-UE

- Livraison intracommunautaire (vente) : exonérée sous conditions (numéro TVA valide du client, transport hors France, etc.).

- Acquisition intracommunautaire (achat) : autoliquidation en France.

- Calcul : Base HT × taux FR → TVA due = TVA déductible (si droit).

C) Importations

La TVA import est autoliquidée sur la déclaration (CA3) :

- Base = valeur en douane + droits/assurances.

- TVA = Base × taux ; déduction possible selon le droit à déduction.

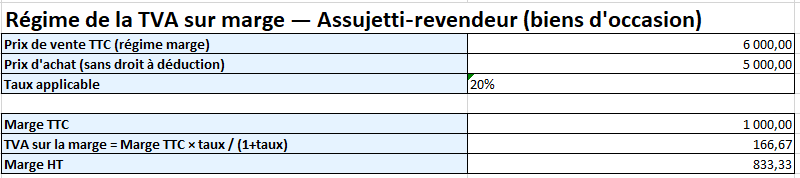

D) TVA sur marge (assujetti-revendeur, biens d’occasion)

La TVA porte uniquement sur la marge, pas sur le prix total.

- Marge TTC = Prix de vente TTC – Prix d’achat (plancher = 0).

- TVA sur marge = Marge TTC × (taux / (1 + taux)).

- Marge HT = Marge TTC − TVA sur marge.

3) Architecture recommandée du fichier

- Page d’accueil : rappel des zones, des cas particuliers, et liens vers les feuilles utiles.

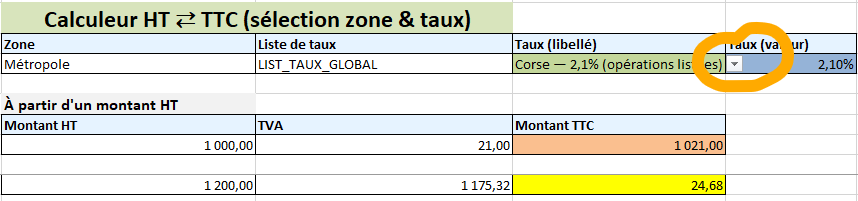

- Calculeur HT ⇄ TTC : sélection Zone → Liste de taux → Taux (libellé & valeur).

- Facture multi-taux : tableau lignes + ventilation TVA par taux.

- Cas particuliers : onglets dédiés BTP, Intra-UE, Import, Marge avec champs & mentions prêts à l’emploi.

- Paramètres des taux : table (libellé, valeur, commentaire) — unique source de vérité.

Bonus : ajoutez des listes déroulantes pour éviter les saisies libres; verrouillez les cellules de structure; conservez un historique daté des mises à jour de taux.

4) Qualité & robustesse : éviter les pièges classiques

- Source fréquente : conversion de texte en nombre (ex. “20%” vu comme texte).

Correctif : stocker les taux au format pourcentage, et utiliser des recherches VLOOKUP/INDEX-MATCH vers la table des paramètres. - Noms invalides : plages ou séries de graphiques mal nommées.

Correctif : tous les noms doivent commencer par une lettre (éviter “01_Taux”, préférer “S01_Taux”).

Décimaux, séparateurs et arrondis

- En contexte francophone, la virgule est fréquente. Assurez-vous que les cellules “Taux” sont bien au format %, pas en texte.

- Arrondir systématiquement les montants de TVA à 2 décimales (ex.

ARRONDI(HT*taux;2)).

Dates et mentions

- Uniformiser en jj/mm/aaaa (format cellule) et, si besoin, convertir les dates texte via une colonne d’aide cachée.

- Prévoir des mentions prêtes à coller sur facture (autoliquidation, exonération intra-UE, marge).

5) Exemples express (vérification rapide)

Exemple 1 — Métropole 20 %

- HT = 1 000, taux = 20 % → TVA = 200, TTC = 1 200.

- À partir de TTC = 1 200 → HT = 1 200 ÷ 1,20 = 1 000, TVA = 200.

Exemple 2 — Corse 10 % (opérations listées)

- HT = 1 000, taux = 10 % → TVA = 100, TTC = 1 100.

Exemple 3 — Intra-UE (acquisition, autoliquidation 20 %)

- Base HT = 5 000 → TVA due = 1 000, TVA déductible = 1 000, impact net = 0.

Exemple 4 — Marge (vente 6 000 TTC, achat 5 000, taux 20 %)

- Marge TTC = 1 000 ; TVA marge = 1 000 × 20 % ÷ 1,20 = 166,67 ; Marge HT = 833,33.

6) Checklist avant diffusion interne

- Taux centralisés (Paramètres) + libellés clairs.

- Listes déroulantes sur les colonnes “Taux (libellé)”.

- Formules testées HT⇄TTC + facture multi-lignes (totaux & ventilation).

- Onglets cas particuliers avec scénarios types et mentions.

- Format % pour les taux, arrondis à 2 décimales pour la TVA.

- Dates normalisées (jj/mm/aaaa) + conversion si collage depuis un ERP.

- Verrouillage des cellules de structure; couleurs pour champs éditables.

- Historique : “Dernière mise à jour des taux : jj/mm/aaaa”.

7) Gouvernance : qui met à jour, quand et comment ?

- Responsable fiscal/comptable désigné pour les taux et les mentions.

- Rythme : contrôle à chaque changement réglementaire ou nouvelle zone d’activité.

- Traçabilité : versionner le fichier et dater les évolutions (ex. « v2.2 – ajout 8,5 % DOM »).

Calculateur TVA — Multi-cas France

Un calculateur TVA multi-cas est un petit produit centré sur l’usage réel. Il permet de distinguer clairement zones, taux, cas particuliers et factures multi-taux, vous obtenez donc un outil rapide, sûr et pérenne — qui tient la route aussi bien pour le quotidien que pour les situations complexes.

Métropole, Corse, DOM, cas particuliers — dates jj/mm/aaaa, taux 100 % numériques, corrections #VALEUR!

00_Accueil_ModeEmploi

Sous-titres :

- Comment l’utiliser : navigation vers chaque onglet, rappel des étapes.

- Avertissements : outil d’aide au calcul, à confronter à vos cas réels.

01_Calculeur_HT_TTC

Sous-titres :

- Paramètres : Zone, Taux (libellé), Taux (valeur) via liste.

- Bloc A — À partir d’un HT : TVA = HT×taux, TTC = HT+TVA (arrondi 2 déc.).

- Bloc B — À partir d’un TTC : HT = TTC/(1+taux), TVA = TTC−HT.

- Contrôles & formats : taux au format %, dates jj/mm/aaaa.

02_Facture_Mix_Taux (corrigée)

Sous-titres :

- Structure du tableau : Désignation, Qté, PU HT, Taux (libellé), Taux (valeur), Ligne HT/TVA/TTC.

- Calculs par ligne : HT = Qté×PU, TVA = HT×Taux, TTC = HT+TVA.

- Totaux : somme HT/TVA/TTC en pied.

- Ventilation TVA par taux : tableau récapitulatif par libellé.

- Validations de données : listes déroulantes pour éviter les erreurs.

03_Autoliquidation_BTP

Sous-titres :

- Variables : Base HT, Taux (20 %, 10 %, 5,5 %, 2,1 %).

- Résultats : TVA due par le preneur = Base×taux, TVA déductible = TVA due, Impact net = 0 si droit à déduction.

- Mention facture : texte prêt à copier.

04_IntraUE

Sous-titres :

- Livraison intracommunautaire (vente) : exonérée si conditions → TVA = 0.

- Acquisition intracommunautaire (achat) : autoliquidation → TVA due = Base×taux, TVA déductible = TVA due (si droit), Impact net affiché.

05_Importations

Sous-titres :

- Base taxable : valeur en douane + droits/assurances.

- Calculs : TVA import = Base×taux, Déductible = TVA import, Impact net.

- Note : autoliquidation CA3 généralisée.

06_TVA_Marge

Sous-titres :

- Variables : Vente TTC, Achat, Taux (20 %/10 %).

- Formules : Marge TTC = Vente−Achat, TVA marge = Marge×taux/(1+taux), Marge HT = Marge TTC−TVA marge.

- Résultat : champs calculés et arrondis 2 déc.

07_Corse_DOM

Sous-titres :

- Sélection de zone : Corse ou DOM, choix du taux (libellé) en liste.

- Taux (valeur) : recherche automatique depuis les paramètres.

- Exemples : rappels d’usage (informatifs).

99_Parametres_Taux

Sous-titres :

- Table des taux : Libellé + Valeur (%) + Commentaire (source unique de vérité).

- Listes nommées : alimentent les menus déroulants (robustes aux erreurs).

Mini-mémo de calcul

- HT → TTC :

TVA = HT × taux;TTC = HT + TVA - TTC → HT :

HT = TTC ÷ (1 + taux);TVA = TTC − HT - Marge (biens d’occasion) :

TVA = Marge TTC × taux / (1 + taux) - Autoliquidation AIC/BTP : le preneur calcule et déclare la TVA (déductible si droit)

Les cas complexes de TVA en France — guide condensé, prêt à appliquer

Découvrez les situations qui posent le plus de questions en pratique. Pour chaque cas : quand, comment calculer, facturation & mentions, déclaration & déduction, pièges.

1) Autoliquidation « BTP » (sous-traitance de travaux)

- Quand : sous-traitant qui réalise des travaux immobiliers pour un donneur d’ordre assujetti en France.

- Calcul : le sous-traitant facture HT (0 € de TVA) ; le preneur autoliquide :

TVA due = Base HT × taux applicable. - Facture : mention « Autoliquidation – TVA due par le preneur ».

- Déclaration & déduction : le preneur déclare la TVA collectée et, si droit, la déduit simultanément (impact net = 0).

- Pièges : prestations hors champ BTP, sous-traitance mal qualifiée, preneur non-assujetti.

2) Acquisitions intracommunautaires (AIC)

- Quand : achat de biens à un fournisseur UE, transport vers la France.

- Calcul : autoliquidation en France :

TVA due = Base HT × taux FR. - Facture fournisseur UE : HT avec mention d’exonération intracom ; vérifiez n° TVA des parties.

- Déclaration & déduction : TVA due et déductible la même période (si droit).

- Pièges : lieu de taxation erroné, transport non justifié, numéros TVA invalides.

3) Livraisons intracommunautaires (LIC) — exonération

- Quand : vente de biens expédiés depuis la France vers un autre État membre à un client assujetti.

- Calcul : exonération en France (TVA = 0).

- Facture : mention d’exonération intracommunautaire. Conservez preuves de transport + validité du n° TVA client.

- Pièges : exonération sans preuve de sortie, client non assujetti, ventes triangulaires mal gérées.

4) Chaînes intra-UE & triangulation / stock de consignation

- Quand : vente en chaîne (A→B→C) avec un seul transport ; ou stock de consignation dans l’UE.

- Calcul : identifier qui supporte le transport pour déterminer la livraison « mouvante ».

- Facture & preuves : factures et documents logistiques doivent refléter la chaîne réelle.

- Pièges : mauvais maillon « mouvant », n° TVA non adapté au pays de départ/arrivée, call-off stock non déclaré.

5) E-commerce B2C (OSS/IOSS) & marketplaces

- Quand : ventes à distance B2C dans l’UE, plateformes « facilitatrices ».

- Calcul : au-delà des seuils, TVA au pays du client via OSS ; pour import ≤ 150 €, IOSS possible.

- Marketplaces : parfois réputées redevables ; le vendeur facture HT à la plateforme.

- Pièges : mauvais régime (OSS vs local), fraction des ventes hors IOSS, frais et port dans la base.

6) Importations — autoliquidation sur la déclaration

- Quand : entrée de biens depuis un pays tiers en France.

- Calcul :

Base = valeur en douane + droits & frais éligibles;TVA = Base × taux. Autoliquidation sur CA3. - Docs : cohérence douane ↔ compta (DAU, valeurs, incoterms).

- Pièges : base sous-estimée (assurances/transport), période d’exigibilité décalée, taux non-métropole (DOM/Corse).

7) Exports hors UE — exonération

- Quand : vente avec sortie physique de l’UE.

- Calcul : exonération (0).

- Preuves : documents douaniers de sortie (export).

- Pièges : absence de preuve, ventes « ex-works » sans maîtrise du transport.

8) Prestations de services B2B/B2C — règles de localisation

- Règle générale B2B : lieu = pays du preneur (autoliquidation par le client hors FR).

- B2C : lieu souvent = pays du prestataire, sauf exceptions (services immobliers, événements, transport passagers, restaurant/catering, TBE).

- Facture : vérifier si TVA FR ou HT avec autoliquidation / exonération.

- Pièges : confondre B2B/B2C, services liés à un immeuble (toujours lieu de l’immeuble).

9) Immobilier : locations & options TVA

- Quand : bail commercial, location de locaux nus, cessions.

- Calcul : certaines locations sont exonérées par défaut mais option TVA possible (conditions).

- Effet : l’option ouvre la déduction mais impose la TVA sur loyers.

- Pièges : oubli d’option écrite, prorata de déduction, taxe foncière refacturée.

10) Régimes de la marge (biens d’occasion, œuvres d’art, véhicules)

- Principe : TVA due sur la marge (pas sur le prix total).

- Formule :

Marge TTC = Vente TTC − Achat;TVA = Marge TTC × taux / (1 + taux);Marge HT = Marge TTC − TVA. - Facture : mention spécifique (pas de TVA apparente).

- Pièges : conditions d’éligibilité non remplies (origine du bien, droit à déduction initial), confusion avec immobilier.

11) Immobilier — marge spécifique (reventes)

- Quand : revente de certains immeubles/terrains selon l’historique d’acquisition.

- Calcul : régime à la marge possible dans des cas précis ; sinon TVA sur prix total.

- Pièges : appliquer la marge alors que l’acquisition ouvrait droit à déduction ; documenter l’historique.

12) Territoires & taux particuliers (Corse, DOM, hors champ)

- Corse : taux spécifiques (ex. 13 %, 10 %, 2,1 %, 0,9 %) selon opérations.

- DOM (Gpe/Mque/Réu) : taux 8,5 % et 2,1 % ; Guyane/Mayotte : hors champ TVA.

- Pièges : confondre TVA avec taxes locales (ex. octroi de mer), utiliser un taux métropole par réflexe.

13) Subventions liées au prix & rabais/remises

- Quand : subvention qui réduit le prix payé par le client.

- Effet : intègre la base imposable (TVA à recalculer).

- Avoirs : ajustent la base et la TVA à la date de l’avoir.

- Pièges : subventions « de fonctionnement » vs « liées au prix », mauvaises périodes d’exigibilité.

14) Acomptes & exigibilité (biens vs services)

- Biens : exigibilité à la livraison (acomptes sans TVA sauf exceptions).

- Services : exigibilité à l’encaissement (ou aux débits si option).

- Pièges : traiter un acompte de service comme un bien, oublier l’option « débits ».

15) Déduction partielle : prorata & coefficients

- Idée : activités mixtes (taxées + exonérées) → déduction partielle.

- Outils : coefficient d’assujettissement, d’admission, de déduction (prorata).

- Pièges : appliquer un seul pourcentage « à la louche », ne pas faire la régularisation annuelle.

16) Auto-livraisons & auto-prestations (autoconsommation)

- Quand : prélèvement d’un bien/usage pour besoins non économiques (privés, échantillons hors règle).

- Effet : peut déclencher TVA collectée fictive (avec ou sans déduction symétrique).

- Pièges : confusion avec cadeaux de faible valeur, seuils non respectés.

17) Autofacturation (self-billing)

- Quand : le client émet la facture au nom du fournisseur (accord préalable).

- Facture : mentions obligatoires (accord, procédure d’acceptation).

- Pièges : absence d’accord écrit, double facturation, numérotation.

18) Groupe TVA (assujetti unique)

- Quand : plusieurs entités FR choisissent de former un assujetti unique.

- Effet : opérations intra-groupe hors champ ; un représentant déclare pour tous.

- Pièges : périmètre mal cadré, flux internes non retraités, règles de déduction consolidée.

19) Taux réduits & sectoriels (aperçu)

- Habitat : travaux logement, rénovation énergétique (taux réduits selon conditions).

- Culture/édition : presse, livres…

- Restauration / ventes à consommer sur place vs à emporter : taux différents.

- Pièges : prestations mixtes, justificatifs d’éligibilité absents.

20) Contrôles internes & bonnes pratiques (anti-erreurs)

- Matrice de décision (bien/service, B2B/B2C, lieu, transport).

- Liste des mentions obligatoires par cas (autoliquidation, exonération, marge).

- Table des taux centralisée (métropole, Corse, DOM, hors champ) ; mises à jour datées.

- Ventilation par taux sur la facture + rapprochement compta/douane.

- Revue mensuelle des cas sensibles (AIC/LIC, import/export, marketplace, BTP).

- Dossier de preuves (transport, n° TVA, contrats, incoterms) prêt pour contrôle.