Calcul du prix de vente pour les artisans : Modèle Excel

En tant qu’artisan, l’art de créer des produits uniques et authentiques est votre passion et votre métier. Que vous soyez un bijoutier, un ébéniste, un potier ou un créateur de vêtements, votre artisanat est le reflet de votre créativité et de votre savoir-faire. Cependant, derrière chaque création artistique se cache une réalité commerciale souvent complexe : celle du calcul du prix de vente.

Déterminer un prix de vente juste et rentable pour vos créations est essentiel pour assurer la pérennité de votre activité. Cela implique de prendre en compte divers facteurs, allant des coûts de production aux exigences du marché. Dans cet article, nous explorerons en détail le processus de calcul du prix de vente pour les artisans, en fournissant des conseils pratiques et des exemples concrets pour vous aider à établir des prix qui reflètent la valeur de votre travail tout en assurant la rentabilité de votre entreprise.

Comprendre les coûts

La première étape pour calculer votre prix de vente est de comprendre tous les coûts associés à la production de votre produit ou à la fourniture de votre service. Ces coûts peuvent être divisés en deux catégories principales :

- Coûts variables : Ceux qui varient en fonction du volume de production ou de service rendu. Cela peut inclure les matériaux, la main-d’œuvre directe, les commissions de vente, etc.

- Coûts fixes : Ceux qui restent constants, quelle que soit la quantité produite ou le service fourni. Cela peut inclure le loyer, les services publics, les salaires administratifs, etc.

Calcul des coûts variables

Pour calculer les coûts variables par unité, divisez le coût total des matériaux et de la main-d’œuvre directe par le nombre d’unités produites ou de services rendus. Par exemple :

Coût total des matériaux par mois : 1000 €

Coût total de la main-d’œuvre directe par mois : 2000 €

Nombre d’unités produites par mois : 500

Coût variable par unité = (Coût total des matériaux + Coût total de la main-d’œuvre directe) / Nombre d’unités

= (1000 € + 2000 €) / 500

= 3000 € / 500

= 6 € par unité

Calcul des coûts fixes

Pour calculer les coûts fixes par unité, divisez le coût total des coûts fixes par le nombre total d’unités produites ou de services rendus. Par exemple :

Coût total des coûts fixes par mois : 1500 €

Nombre d’unités produites par mois : 500

Coût fixe par unité = Coût total des coûts fixes / Nombre d’unités

= 1500 € / 500

= 3 € par unité

Calcul du prix de vente

Une fois que vous avez calculé vos coûts variables et fixes par unité, vous pouvez déterminer un prix de vente en tenant compte de votre objectif de profit et de la demande du marché.

Prix de vente recommandé par unité = Coût variable par unité + Coût fixe par unité + Marge bénéficiaire souhaitée

Par exemple, si votre marge bénéficiaire souhaitée est de 20% :

Marge bénéficiaire souhaitée = 20% de coût variable + coût fixe

= (20% * 6 €) + 3 €

= 1,2 € + 3 €

= 4,2 €

Prix de vente recommandé par unité = 6 € (coût variable par unité) + 3 € (coût fixe par unité) + 4,2 € (marge bénéficiaire souhaitée)

= 13,2 € par unité

Ajustement en fonction du marché

Il est essentiel de garder à l’esprit que le prix de vente recommandé est basé sur vos coûts et votre marge bénéficiaire souhaitée. Cependant, il peut être nécessaire d’ajuster ce prix en fonction de la concurrence et de la demande du marché. Si vos prix sont significativement plus élevés que ceux de vos concurrents, vous pourriez perdre des clients. Si vos prix sont trop bas, vous risquez de sous-estimer la valeur de votre travail.

Modèle de tableau que vous pouvez utiliser pour calculer vos coûts et déterminer votre prix de vente en tant qu’artisan

| Catégorie de coûts | Coût total | Nombre d’unités | Coût par unité |

|---|---|---|---|

| Coûts variables | |||

| Matériaux | [Insérer le coût total des matériaux] | [Insérer le nombre d’unités produites] | [Calculer le coût par unité en divisant le coût total par le nombre d’unités] |

| Main-d’œuvre directe | [Insérer le coût total de la main-d’œuvre directe] | [Insérer le nombre d’unités produites] | [Calculer le coût par unité en divisant le coût total par le nombre d’unités] |

| Coûts fixes | |||

| Loyer | [Insérer le coût total du loyer] | [Insérer le nombre d’unités produites] | [Calculer le coût par unité en divisant le coût total par le nombre d’unités] |

| Services publics | [Insérer le coût total des services publics] | [Insérer le nombre d’unités produites] | [Calculer le coût par unité en divisant le coût total par le nombre d’unités] |

| Salaires administratifs | [Insérer le coût total des salaires administratifs] | [Insérer le nombre d’unités produites] | [Calculer le coût par unité en divisant le coût total par le nombre d’unités] |

| Prix de vente recommandé | |||

| Coût variable par unité | [Calculer la somme des coûts variables par unité] | ||

| Coût fixe par unité | [Calculer la somme des coûts fixes par unité] | ||

| Marge bénéficiaire souhaitée | |||

| Prix de vente recommandé | [Calculer le prix de vente recommandé en additionnant le coût variable par unité, le coût fixe par unité et la marge bénéficiaire souhaitée] |

Ce tableau vous permettra de saisir vos données spécifiques et de calculer rapidement votre prix de vente recommandé par unité. N’hésitez pas à le personnaliser en fonction de vos besoins et des détails de votre entreprise.

Synthèse

Calculer le prix de vente optimal en tant qu’artisan nécessite une compréhension approfondie de vos coûts et une évaluation réaliste de la demande du marché. En suivant les étapes décrites dans cet article, vous serez mieux équipé pour déterminer des prix de vente qui garantissent la rentabilité de votre entreprise tout en restant compétitif sur le marché.

💡 Application

Pour créer un modèle simple dans Excel qui calcule le prix de vente pour un artisan, vous pouvez utiliser la structure suivante. Ce modèle inclura les coûts des matériaux, les coûts de main-d’œuvre, les autres coûts et une marge bénéficiaire.

Définition des variables:

- Coûts des matériaux

- Coûts de la main-d’œuvre

- Autres coûts (par exemple, loyer, électricité, etc.)

- Pourcentage de la marge bénéficiaire

Calcul du coût total de production:

- Somme des coûts des matériaux, de la main-d’œuvre et des autres coûts.

Calcul du prix de vente

- Ajout de la marge bénéficiaire au coût total de production.

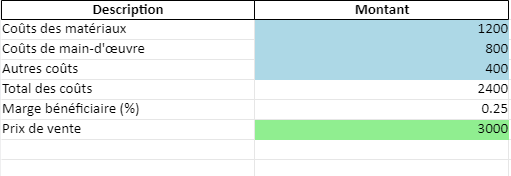

Voici comment vous pourriez structurer cela dans Excel :

| A | B |

|---|---|

| Coûts des matériaux | 1000 € |

| Coûts de main-d’œuvre | 500 € |

| Autres coûts | 300 € |

| Total des coûts | =SOMME(B1:B3) |

| Marge bénéficiaire (%) | 20% |

| Prix de vente | =B4*(1+B5) |

- B4 est la cellule où vous calculez le total des coûts (somme des cellules B1 à B3).

- B5 est la cellule où vous spécifiez le pourcentage de la marge bénéficiaire. Notez que dans Excel, 20% doit être entré comme

0.2. - B6 est la cellule qui calcule le prix de vente final, en ajoutant la marge bénéficiaire au coût total.

Ce modèle est très basique et peut être adapté ou étendu en fonction des besoins spécifiques de l’artisan, comme l’intégration de taxes spécifiques, de remises, ou de calculs de seuils de rentabilité.

Pour ajouter une fonctionnalité innovante et utile à votre fichier Excel, nous pourrions incorporer un tableau de calcul des coûts indirects en fonction du volume de production ou des heures de travail.