Calcul d’Amortissement des Immobilisations : Modèle Excel

Recommandés

Les immobilisations et les amortissements sont des concepts clés en comptabilité et en gestion financière, utilisés pour suivre la valeur et la dépréciation des actifs d’une entreprise au fil du temps. Un tableau de Calcul d’Amortissement des Immobilisations est un outil essentiel pour organiser et visualiser ces informations de manière claire et concise. Dans cet article, nous allons explorer en détail ce qu’est un tableau de Calcul d’Amortissement des Immobilisations, pourquoi il est important, et comment le construire efficacement.

Qu’est-ce qu’un Tableau de Calcul d’Amortissement des Immobilisations ?

Un tableau de Calcul d’Amortissement des Immobilisations est un document comptable qui répertorie tous les actifs (immobilisations) d’une entreprise, ainsi que les montants amortis de ces actifs au fil du temps. Il fournit une vue d’ensemble de la valeur initiale des actifs, des amortissements cumulés jusqu’à la date actuelle, et de la valeur nette comptable restante de chaque actif.

Pourquoi un Tableau de Calcul d’Amortissement des Immobilisations est-il Important?

- Suivi de la Dépréciation des Actifs: En enregistrant les amortissements sur une période donnée, le tableau permet de suivre la dépréciation des actifs et de déterminer leur valeur nette comptable actuelle.

- Prise de Décision: Il fournit des informations essentielles pour la prise de décision en matière d’investissement, de remplacement d’actifs et de planification budgétaire.

- Conformité Réglementaire: Dans de nombreux pays, les entreprises sont tenues de produire des états financiers conformes aux normes comptables internationales, et un tableau de Calcul d’Amortissement des Immobilisations est souvent requis pour cela.

- Communication Financière: Il aide les parties prenantes internes et externes, telles que les actionnaires, les créanciers et les investisseurs, à comprendre la composition et la valeur des actifs de l’entreprise.

Comment Construire un Tableau de Calcul d’Amortissement des Immobilisations ?

Voici les étapes pour construire un tableau de Calcul d’Amortissement des Immobilisations efficace :

1. Identifier les Immobilisations

Listez toutes les immobilisations de l’entreprise, telles que les équipements, les véhicules, les bâtiments, etc.

2. Enregistrer les Informations Pertinentes

Pour chaque immobilisation, enregistrez les informations suivantes :

- Description de l’Actif

- Date d’Acquisition

- Coût d’Acquisition

- Durée de Vie Utile

- Méthode d’Amortissement

3. Calculer les Amortissements

Utilisez la méthode d’amortissement choisie (linéaire, dégressif, etc.) pour calculer les amortissements annuels.

4. Construire le Tableau

Organisez les informations dans un tableau avec les colonnes suivantes :

- Description de l’Actif

- Coût d’Acquisition

- Date d’Acquisition

- Durée de Vie Utile

- Amortissements Cumulés

- Valeur Nette Comptable

5. Mettre à Jour Régulièrement

Mettez à jour le tableau régulièrement pour refléter les nouveaux achats d’actifs, les amortissements et les retraits d’actifs.

Exemple de Tableau des Immobilisations et des Amortissements

| Description de l’Actif | Coût d’Acquisition | Date d’Acquisition | Durée de Vie Utile | Amortissements Cumulés | Valeur Nette Comptable |

|---|---|---|---|---|---|

| Équipement de Production | 50,000 € | 01/01/2020 | 5 ans | 10,000 € | 40,000 € |

| Véhicule de Livraison | 30,000 € | 01/07/2021 | 7 ans | 4,285.71 € | 25,714.29 € |

| Bâtiment | 500,000 € | 01/01/2019 | 40 ans | 25,000 € | 475,000 € |

Ce tableau illustre comment suivre la valeur et la dépréciation des actifs au fil du temps, en calculant les amortissements annuels et en mettant à jour la valeur nette comptable.

Télécharger un Tableau de Calcul d’Amortissement des Immobilisations dans Excel 👇

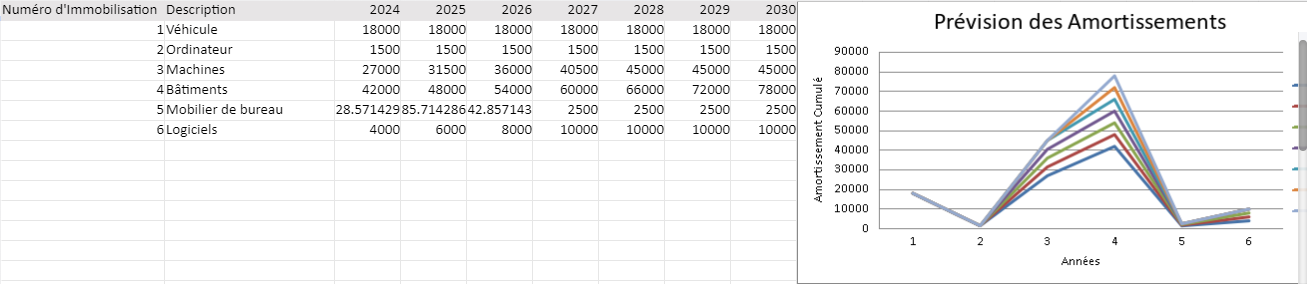

Pour rendre ce modèle de tableau de Calcul d’Amortissement des Immobilisations encore plus utile et innovant, nous pouvons ajouter une fonctionnalité de prévision des amortissements futurs. Cette fonctionnalité permettra de visualiser les amortissements des années à venir et d’obtenir une vue d’ensemble de la dépréciation des actifs sur plusieurs années.

Ajout de la Fonctionnalité de Prévision des Amortissements

Étapes pour Ajouter la Prévision

- Nouvelle Feuille pour les Prévisions :

- Créer une nouvelle feuille dans le classeur Excel intitulée « Prévisions ».

- Structure des Prévisions :

- Ajouter des colonnes pour les années futures (par exemple, de 2024 à 2030).

- Calcul des Amortissements Futurs :

- Utiliser les formules Excel pour calculer l’amortissement annuel pour chaque actif sur les années futures.

- Graphique de Prévision :

- Ajouter un graphique pour visualiser les amortissements cumulatifs et annuels sur plusieurs années.

Modèle de tableau des immobilisations que vous pouvez utiliser pour suivre vos actifs

| Description de l’Actif | Coût d’Acquisition | Date d’Acquisition | Durée de Vie Utile | Valeur Résiduelle | Méthode d’Amortissement |

|---|---|---|---|---|---|

| Équipement de Production | 50,000 € | 01/01/2020 | 5 ans | 5,000 € | Linéaire |

| Véhicule de Livraison | 30,000 € | 01/07/2021 | 7 ans | 3,000 € | Linéaire |

| Bâtiment | 500,000 € | 01/01/2019 | 40 ans | 50,000 € | Linéaire |

Dans ce modèle :

- Description de l’Actif : Désignation de l’actif, par exemple, « Équipement de Production », « Véhicule de Livraison », « Bâtiment », etc.

- Coût d’Acquisition : Le coût initial d’acquisition de l’actif.

- Date d’Acquisition : La date à laquelle l’actif a été acquis.

- Durée de Vie Utile : La durée estimée pendant laquelle l’actif est prévu pour être utilisé par l’entreprise.

- Valeur Résiduelle : La valeur estimée de l’actif à la fin de sa durée de vie utile.

- Méthode d’Amortissement : La méthode utilisée pour calculer l’amortissement de l’actif (linéaire, dégressif, etc.).

Vous pouvez personnaliser ce modèle en fonction des besoins spécifiques de votre entreprise, en ajoutant ou en supprimant des colonnes selon les informations que vous souhaitez suivre pour chaque actif immobilisé.

Modèle de tableau des amortissements que vous pouvez utiliser pour suivre les amortissements de vos actifs

| Année | Description de l’Actif | Coût d’Acquisition | Amortissement Annuel | Amortissements Cumulés | Valeur Nette Comptable |

|---|---|---|---|---|---|

| 1 | Équipement de Production | 50,000 € | 10,000 € | 10,000 € | 40,000 € |

| 2 | Équipement de Production | 50,000 € | 10,000 € | 20,000 € | 30,000 € |

| 3 | Équipement de Production | 50,000 € | 10,000 € | 30,000 € | 20,000 € |

| 4 | Équipement de Production | 50,000 € | 10,000 € | 40,000 € | 10,000 € |

| 5 | Équipement de Production | 50,000 € | 10,000 € | 50,000 € | 0 € |

| 1 | Véhicule de Livraison | 30,000 € | 4,285.71 € | 4,285.71 € | 25,714.29 € |

| 2 | Véhicule de Livraison | 30,000 € | 4,285.71 € | 8,571.42 € | 21,428.57 € |

| 3 | Véhicule de Livraison | 30,000 € | 4,285.71 € | 12,857.13 € | 17,142.86 € |

| 4 | Véhicule de Livraison | 30,000 € | 4,285.71 € | 17,142.86 € | 12,857.14 € |

| 5 | Véhicule de Livraison | 30,000 € | 4,285.71 € | 21,428.57 € | 8,571.43 € |

| 1 | Bâtiment | 500,000 € | 25,000 € | 25,000 € | 475,000 € |

| 2 | Bâtiment | 500,000 € | 25,000 € | 50,000 € | 450,000 € |

| 3 | Bâtiment | 500,000 € | 25,000 € | 75,000 € | 425,000 € |

| 4 | Bâtiment | 500,000 € | 25,000 € | 100,000 € | 400,000 € |

| 5 | Bâtiment | 500,000 € | 25,000 € | 125,000 € | 375,000 € |

Dans ce modèle :

- Année : L’année à laquelle les amortissements sont calculés.

- Description de l’Actif : La désignation de l’actif.

- Coût d’Acquisition : Le coût initial d’acquisition de l’actif.

- Amortissement Annuel : Le montant amorti pour cette année.

- Amortissements Cumulés : Le total cumulé des amortissements jusqu’à cette année.

- Valeur Nette Comptable : La valeur nette comptable de l’actif après l’amortissement pour cette année.

Vous pouvez personnaliser ce modèle en ajoutant ou en supprimant des colonnes selon les informations que vous souhaitez suivre pour chaque actif amorti.

Recommandés