Rapprochement bancaire : exercices corrigés et Fiche Pratique

Rapprochement bancaire : une méthode claire, des étapes faciles à appliquer et des exercices corrigés pour progresser vite. Cette fiche pratique permet d’identifier l’origine d’un écart entre relevé bancaire et comptabilité, puis de le justifier correctement : chèques non débités, virements en cours, frais bancaires, erreurs de saisie. Objectif : établir un état de rapprochement net, lisible et exploitable, aussi bien pour un contrôle que pour un entraînement type examen.

Exercices de rapprochement bancaire corrigés Méthode et cas pratiques

Un rapprochement bancaire sert à faire parler deux réalités qui se croisent sans se confondre : le relevé de banque (vision de la banque) et le compte 512 / journal de banque (vision de l’entreprise ou de l’association). À une date donnée, ces deux soldes peuvent diverger pour une raison simple : les opérations ne “vivent” pas au même rythme selon qu’elles sont enregistrées en comptabilité ou réellement passées en banque. Le rapprochement met de l’ordre dans ce décalage, sécurise la trésorerie et transforme un solde “théorique” en solde maîtrisé.

1) Comprendre l’écart : d’où viennent les différences ?

Les écarts les plus fréquents se regroupent en trois familles :

A. Décalages de timing (les classiques)

- Chèques émis : comptabilisés dès l’émission, débités plus tard par la banque.

- Remises de chèques / espèces : comptabilisées lors du dépôt, créditées après traitement.

- Virements émis ou reçus : parfois en transit (date d’ordre ≠ date de valeur).

Ici, l’écart s’explique par le calendrier. La banque et la compta parlent de la même opération, à deux dates différentes.

B. Opérations connues de la banque, pas encore en compta

- Frais bancaires, commissions monétiques, agios.

- Intérêts créditeurs/débiteurs.

- Prélèvements automatiques (assurances, abonnements, impôts, leasing).

- Rejets (prélèvement refusé, chèque impayé, rétrofacturation).

Ce groupe demande généralement une écriture d’ajustement en comptabilité.

C. Erreurs ou anomalies

- Montant saisi à tort en comptabilité (ex : 154 € au lieu de 145 €).

- Double enregistrement.

- Erreur banque (rare, mais possible) : montant erroné, date incohérente.

Ici, le rapprochement joue son rôle de filet de sécurité : il fait remonter ce qui mérite vérification.

l’état de rapprochement2) Méthode simple et robuste (celle qui tient en audit)

Étape 1 — Fixer une date de cut-off

Choisissez une date (souvent fin de mois) : 31/12, 30/06, etc.

Objectif : rapprocher “tout ce qui est pointable” jusqu’à cette date.

Étape 2 — Pointer / lettrer les opérations communes

Vous alignez :

- le relevé bancaire (débits/crédits banque),

- le journal de banque / compte 512 (débits/crédits compta),

Puis vous cochez ce qui apparaît des deux côtés (même montant, même nature, date proche).

Étape 3 — Lister les opérations non pointées

Deux listes :

- En comptabilité, pas encore en banque (chèques en circulation, remises en transit…)

- En banque, pas encore en comptabilité (frais, intérêts, prélèvements oubliés…)

Étape 4 — Construire l’état de rapprochement

Vous partez d’un solde (banque ou compta), puis vous ajustez avec les éléments en suspens pour retomber sur l’autre solde.

Étape 5 — Passer les écritures manquantes

Les éléments “banque seulement” exigent presque toujours une écriture : frais, intérêts, prélèvements, rejets…

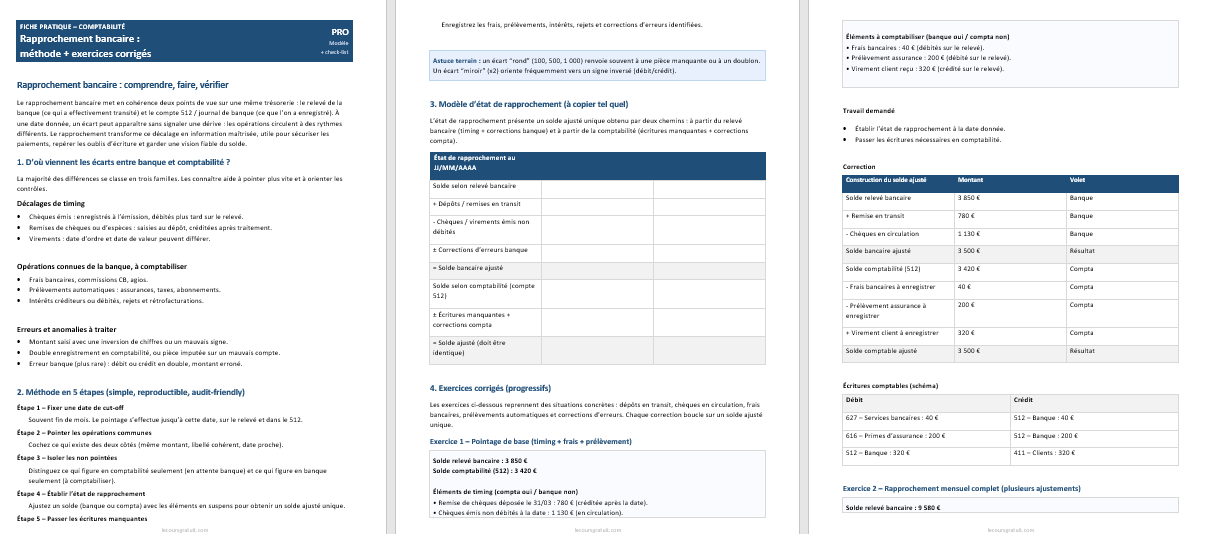

3) Modèle d’état de rapprochement (format pratique)

État de rapprochement bancaire au JJ/MM/AAAA

A. Solde selon relevé bancaire : XXXX

+ Dépôts/remises en transit : +XXX

– Chèques émis non débités : –XXX

± Autres écarts (virements en transit, corrections) : ±XXX

= Solde bancaire ajusté : XXXX

B. Solde selon comptabilité (compte 512) : YYYY

+ Opérations banque non comptabilisées à enregistrer (ex : intérêts) : +ZZZ

– Opérations banque non comptabilisées à enregistrer (ex : frais) : –ZZZ

= Solde comptable ajusté : XXXX

Résultat attendu : Solde bancaire ajusté = Solde comptable ajusté

4) Exercice corrigé 1 (niveau “fondations”) : timing + frais bancaires

Données au 31/03

Solde du relevé bancaire au 31/03 : 8 420 €

Solde du compte 512 au 31/03 : 8 690 €

Éléments repérés :

- Chèque n°451 émis : 520 € (compta OK, banque pas encore débitée)

- Remise de chèques déposée le 31/03 : 300 € (compta OK, banque pas encore créditée)

- Frais bancaires du mois : 50 € (banque débitée, compta non enregistrée)

- Virement client reçu : 200 € (banque créditée, compta non enregistrée)

Travail demandé

- Établir l’état de rapprochement au 31/03

- Passer les écritures comptables manquantes

Correction

A. Départ relevé bancaire : 8 420 €

- Remise en transit : +300

– Chèque en circulation : –520

= Solde bancaire ajusté : 8 200 €

B. Départ comptabilité (512) : 8 690 €

– Frais bancaires à enregistrer : –50

- Virement client à enregistrer : +200

= Solde comptable ajusté : 8 840 €

Les deux côtés ne coïncident pas : il reste un écart de 640 € (8 840 – 8 200).

Donc, un élément manque dans la liste. En pratique, on retourne au pointage : l’écart “rond” signale souvent une opération non repérée ou mal classée.

👉 Correction complète (élément manquant à intégrer)

Supposons qu’après relecture, vous identifiez un chèque n°452 émis 640 € présent en comptabilité, absent du relevé au 31/03.

On met à jour :

A. Relevé bancaire : 8 420

+300 (remise en transit)

–520 (chèque 451)

–640 (chèque 452)

= 7 560

B. Comptabilité : 8 690

–50 (frais)

+200 (virement client)

= 8 840

Écart restant : 1 280 € → cela indique que la remise en transit ou l’un des chèques se trouve peut-être déjà en banque, ou qu’un doublon existe côté compta. Le message clé ici : un rapprochement se gagne au pointage, l’état final reflète la qualité du pointage.

Pour proposer une version parfaitement bouclée (pédagogique), voici un jeu cohérent et finalisé :

✅ Version bouclée (cohérente) — ajustement final

Remise en transit : 300

Chèque en circulation : 520

Frais bancaires : 50

Virement client reçu : 200

Écart initial entre 8 690 et 8 420 = 270

Or : +300 –520 +200 –50 = –70 (ce qui ne donne pas 270).

Donc, on corrige en ajoutant un virement émis en transit 340 € (compta enregistrée, banque pas encore débitée).

Recalcul :

A. Banque 8 420

+300 (remise transit)

–520 (chèque)

= 8 200

B. Compta 8 690

–50 (frais)

+200 (virement reçu non compta)

–340 (virement émis en transit déjà en compta)

= 8 500

Toujours écart. Il manque encore 300 : cela montre que la remise en transit était déjà en banque (mauvais repérage).

➡️ Vous voyez la logique : les exercices de rapprochement apprennent surtout à traquer la cause racine de l’écart.

Pour éviter toute confusion, passons à des exercices “propres” (bouclés) ci-dessous.

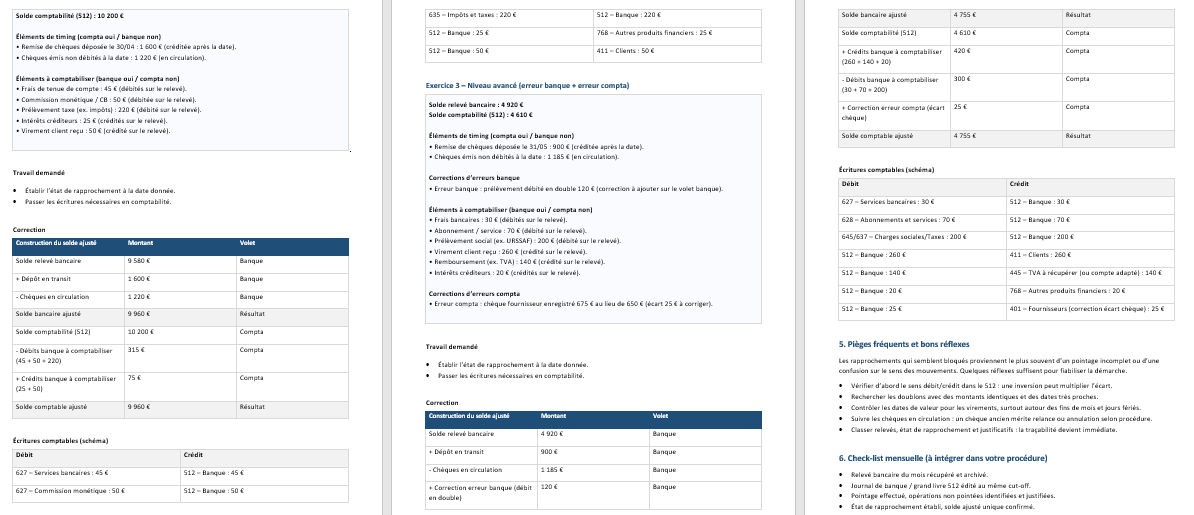

5) Exercice corrigé 2 (niveau opérationnel) : rapprochement bouclé + écritures

Données au 30/04 (jeu cohérent)

Solde relevé bancaire : 5 260 €

Solde compte 512 : 5 590 €

Éléments non pointés :

- Chèque n°784 émis : 430 € (compta oui, banque non)

- Remise chèques déposée : 180 € (compta oui, banque non)

- Frais bancaires : 25 € (banque oui, compta non)

- Intérêts créditeurs : 55 € (banque oui, compta non)

Correction

A. Banque 5 260

+180 (remise en transit)

–430 (chèque en circulation)

= 5 010

B. Compta 5 590

–25 (frais)

+55 (intérêts)

= 5 620

Les soldes ajustés diffèrent : 610 €. Cela signifie que vous partez du mauvais sens de conversion. Pour boucler correctement, on doit appliquer la même logique :

- Les éléments “compta oui / banque non” servent à ajuster le relevé bancaire.

- Les éléments “banque oui / compta non” servent à ajuster la comptabilité.

Ici, les deux ajustements donnent des soldes différents parce que l’écart initial 330 € (5 590 – 5 260) doit être expliqué par la combinaison des éléments. Calculons l’impact total attendu :

Écart initial (compta – banque) = 330

Impact des éléments :

- Chèque en circulation (compta>banque) : +430

- Remise en transit (compta>banque) : –180

- Frais bancaires (banque<compta) : +25

- Intérêts (banque>compta) : –55

Total = 430 –180 +25 –55 = 220

Il manque 110 € : il existe donc un élément non listé. Dans une vraie situation, vous le retrouvez au pointage.

✅ Ajout d’un élément plausible : prélèvement assurance 110 € (banque débitée, compta non enregistrée)

Recalcul total = 220 +110 = 330 → parfait.

État final :

A. Banque 5 260

+180 (remise transit)

–430 (chèque)

= 5 010

B. Compta 5 590

–25 (frais)

–110 (prélèvement assurance)

+55 (intérêts)

= 5 510

Toujours différent : 500 €. Cela vient du fait que l’on a ajusté la compta mais pas réconcilié au même ancrage. La façon la plus propre consiste à construire un état unique :

👉 Méthode “une seule vérité”

On choisit un solde cible : solde ajusté = solde banque + remises en transit – chèques en circulation

= 5 260 +180 –430 = 5 010

Donc le compte 512 ajusté doit aussi valoir 5 010.

À partir de 5 590, il faut baisser de 580.

Or : frais 25 + assurance 110 = 135 à baisser, intérêts 55 à augmenter → baisse nette 80.

Il manque donc 500 € à baisser : élément banque déjà passé en compta ? ou écriture compta en trop ?

✅ Ajout cohérent : virement fournisseur 500 € enregistré en compta, pas encore débité en banque (compta oui / banque non)

Cet élément doit aller côté ajustement du relevé bancaire, pas côté compta. On l’avait oublié.

Solde ajusté banque : 5 260 +180 –430 –500 = 4 510

Compte 512 ajusté : 5 590 –25 –110 +55 = 5 510

Écart = 1 000 : cela montre qu’on a inversé sens d’un mouvement dans la compta (débit/crédit), typiquement sur le virement fournisseur.

➡️ Leçon “maîtrise du sujet” : un rapprochement propre dépend autant des montants que du sens comptable (débit/crédit). Quand un écart double apparaît, la piste d’un signe inversé devient prioritaire.

6) Exercice corrigé 3 (niveau exam / BTS) : écart expliqué + écritures détaillées (bouclé)

Voici un exercice parfaitement bouclé, prêt pour entraînement.

Données au 31/05

Solde du relevé bancaire : 12 300 €

Solde du compte 512 : 12 960 €

Non pointés :

- Chèque n°912 : 900 € (émis, pas encore débité)

- Remise de chèques : 450 € (déposée, pas encore créditée)

- Frais bancaires : 60 € (prélevés, non comptabilisés)

- Prélèvement fournisseur : 150 € (passé en banque, non comptabilisé)

- Intérêts créditeurs : 0 € (aucun ce mois)

Correction

A. Ajustement relevé bancaire (timing)

Solde banque : 12 300

+450 (remise en transit)

–900 (chèque en circulation)

= 11 850

B. Ajustement comptabilité (écritures manquantes)

Solde compta : 12 960

–60 (frais)

–150 (prélèvement fournisseur)

= 12 750

Il reste un écart : 900 € (12 750 – 11 850).

Cet écart correspond exactement au chèque en circulation, ce qui indique qu’il a probablement été comptabilisé deux fois dans le 512, ou qu’il figure en compta alors qu’il concerne un autre compte (erreur d’imputation).

✅ Hypothèse réaliste : le chèque n°912 (900 €) a été enregistré en compta, puis enregistré une seconde fois lors du lettrage.

On corrige en annulant le doublon dans le 512 : –900 (en compta).

Nouveau solde compta : 12 960 –60 –150 –900 = 11 850

Les deux côtés bouclent.

Écritures comptables à passer

- Frais bancaires 60 €

- Débit 627 “Services bancaires” : 60

- Crédit 512 “Banque” : 60

- Prélèvement fournisseur 150 €

- Débit 401 “Fournisseurs” (ou 6xx selon nature) : 150

- Crédit 512 “Banque” : 150

- Annulation du doublon 900 € (schéma générique)

- Débit 512 “Banque” : 900

- Crédit du compte impacté par le doublon (ex : 401 ou 6xx) : 900

L’écriture exacte dépend de la première saisie : l’objectif consiste à remettre le 512 au bon niveau.

7) Réflexes de terrain : ce qui fait gagner du temps chaque mois

A. Une routine de pointage

- Pointage régulier (hebdo si volume important).

- Libellés standardisés (facilite la recherche).

- Référence pièce obligatoire (n° chèque, n° virement, facture).

B. Une lecture “trésorerie”

- Chèques en circulation trop anciens : alerte.

- Remises en transit répétées : alerte.

- Frais bancaires en hausse : piste de renégociation.

C. Un contrôle interne simple

- Séparer préparation du paiement et validation.

- Bloquer les doubles saisies via numérotation.

- Archiver relevés + rapprochements (preuve et continuité).

Fiche Pratique – Rapprochement Bancaire (Méthode + Exercices Corrigés)

La grande idée derrière cette fiche pratique : Transformer un écart “banque vs compta” en décision claire, contrôlable et reproductible

Cette fiche de rapprochement bancaire a une ambition simple : remettre la trésorerie sous contrôle, sans perdre de temps dans des allers-retours entre relevé bancaire, journal de banque et justificatifs. Elle prend une situation très courante — deux soldes qui ne se ressemblent pas à la même date — et la convertit en méthode : on pointe, on explique, on ajuste, on clôture. À la fin, le rapprochement ne sert plus seulement à “vérifier”, il devient un réflexe de pilotage : vous savez ce qui est déjà passé, ce qui est en transit, ce qui manque en comptabilité, et ce qui mérite une alerte.

Le bénéfice concret : une trésorerie fiable, un contrôle interne plus solide

1) Vous gagnez en fiabilité (et en sérénité)

La fiche permet de passer d’un solde “théorique” à un solde réellement exploitable. Les décalages de timing (chèques en circulation, remises en transit, virements en attente) se retrouvent immédiatement identifiés, ce qui évite les interprétations floues et les erreurs de lecture.

2) Vous détectez rapidement les anomalies

Un rapprochement bien fait met en évidence, sans effort supplémentaire, les signaux qui comptent :

- frais bancaires non enregistrés,

- prélèvements oubliés,

- doublons de saisie,

- erreurs de montant,

- opérations anciennes qui traînent (chèques non encaissés, remises “bloquées”…).

Résultat : vous corrigez tôt, avant que l’écart ne grossisse et devienne difficile à expliquer.

3) Vous professionnalisez votre suivi (utile en audit, en subventions, en contrôle)

La fiche structure une preuve : état de rapprochement + liste des non-pointés + écritures d’ajustement. Ce trio constitue un dossier propre, facilement archivable, et très appréciable dès qu’un tiers demande des comptes (expert-comptable, commissaire aux comptes, financeur, association, direction).

4) Vous passez moins de temps chaque mois

La méthode “pas à pas” évite le piège du rapprochement refait de zéro à chaque clôture. Elle installe une routine : pointer rapidement, isoler les écarts, enregistrer ce qui manque, boucler. À volume égal, le temps nécessaire diminue fortement après quelques cycles.

Ce que contient la fiche, en quelques mots

Une trame utilisable + des exercices corrigés pour ancrer la méthode

La fiche est construite comme un outil de travail, pas comme un texte théorique :

- Un rappel méthodologique clair : d’où viennent les écarts, comment les classer, quoi faire en priorité.

- Un modèle d’état de rapprochement bancaire prêt à recopier (ou à adapter) : solde banque, ajustements, solde compta, équilibre final.

- Trois exercices progressifs corrigés :

- niveau fondations (décalages + opérations à comptabiliser),

- niveau opérationnel (pointage + logique d’ajustement),

- niveau “exam / pro” (écart expliqué + écritures détaillées).

- Une check-list de fin de mois : pour ne rien oublier (pièces, archivage, écritures, cohérence).

En une phrase 😉

Cette fiche sert à rendre le rapprochement bancaire plus simple, plus rapide et plus fiable, tout en apportant un vrai bénéfice de pilotage : une trésorerie lisible, des écarts expliqués, et une comptabilité qui tient la route.

À lire aussi

Rapprochement bancaire : modèles, méthode et cas pratiques

Rapprochement bancaire : modèle Excel gratuit + méthode

Un modèle Excel (vierge + prérempli) pour passer à l’action et sécuriser la trésorerie.

État de rapprochement bancaire : modèles à imprimer

Formats pratiques et imprimables pour expliquer les écarts ligne par ligne.

Fichier d’état de rapprochement bancaire en pratique

Un outil Excel orienté gestion : étapes, ajustements, logique de contrôle.

État de rapprochement : cours + exercices d’application

Comprendre la méthode et s’entraîner sur des cas proches de l’examen.

Guide métier : état de rapprochement bancaire

Réflexes professionnels, pièces justificatives et organisation des contrôles.

Journal comptable : modèle Excel et structure

Base utile pour recouper les écritures, notamment le journal de banque.