Modèle Excel gratuit pour la comptabilité d’une association : lesquels choisir et comment les utiliser

La comptabilité d’une association ressemble souvent à un fil de preuve. On encaisse une cotisation, on règle une facture, on organise un événement, on reçoit une subvention… et, très vite, les “petits mouvements” deviennent une histoire financière complète. Le problème n’est pas la complexité : c’est l’absence de structure. Un modèle Excel bien pensé remet de l’ordre, sécurise les justificatifs et rend les chiffres lisibles pour le bureau, les adhérents, la mairie, un financeur ou un commissaire aux comptes.

L’objectif n’est pas de “faire de l’Excel pour faire de l’Excel”. L’objectif, c’est d’obtenir une comptabilité claire, traçable, et exploitable, sans logiciel payant.

Comprendre la comptabilité d’association en version “simple”

Beaucoup d’associations fonctionnent en comptabilité de trésorerie : on enregistre les opérations au moment où l’argent entre ou sort (banque/caisse). C’est la méthode la plus courante pour les petites et moyennes structures, car elle répond aux besoins essentiels :

- savoir où en est le compte bancaire,

- suivre les dépenses par nature (assurance, achats, déplacements…),

- connaître les recettes (cotisations, dons, subventions, ventes…),

- produire une synthèse annuelle (voire un compte-rendu financier).

À l’inverse, la comptabilité d’engagement (enregistrée à la date de facture, avec bilan, créances, dettes) est souvent demandée quand l’association grandit, embauche, gère des projets financés, ou doit répondre à des obligations plus strictes. Dans ce cas, Excel peut encore aider, mais le modèle doit être plus “comptable”.

Dans la majorité des cas, un pack Excel “trésorerie + budget + synthèse” suffit pour être propre, transparent et efficace.

Les modèles Excel indispensables pour une association

A. Le Journal de trésorerie (le cœur du système)

C’est l’onglet le plus important. Il sert à enregistrer toutes les recettes et toutes les dépenses, avec :

- date,

- libellé (explication claire),

- catégorie (cotisation, assurance, achats…),

- mode de paiement,

- compte (banque / caisse),

- montant dépense ou recette,

- pièce justificative (numéro, référence, lien vers un scan si vous le faites).

Un bon journal doit aussi afficher des totaux et des soldes automatiques (banque/caisse). Ainsi, vous savez immédiatement si votre suivi colle avec le relevé bancaire.

Pourquoi c’est indispensable ?

Parce qu’il crée une trace chronologique incontestable. En cas de contrôle ou de question interne, tout est là.

B. Le Plan de comptes / catégories (la colonne vertébrale)

Même en comptabilité simple, vous avez besoin d’un “dictionnaire” de catégories : cotisations, subventions, dons, achats, charges de fonctionnement, frais bancaires, événements, communication, etc.

Le modèle Excel doit proposer une liste claire, modifiable, cohérente, et surtout stable dans le temps. Si vous changez les catégories tous les mois, la synthèse devient illisible.

Astuce de gestion : gardez 15 à 30 catégories maximum. Trop de détail disperse l’analyse.

Plan comptable d’association : Modèle Excel à télécharger + modèle simplifié

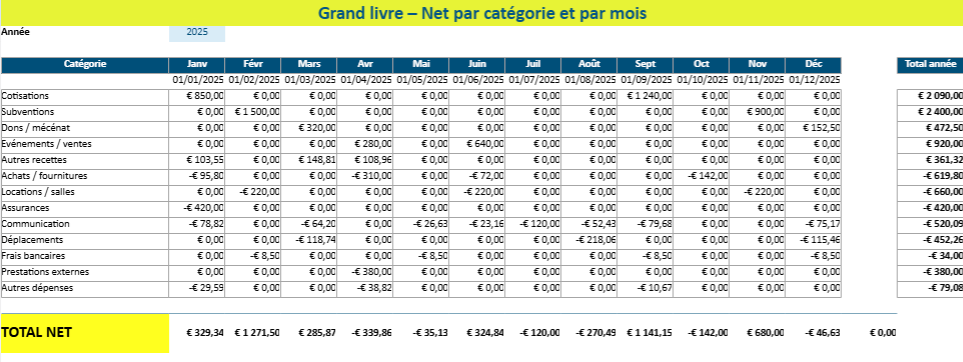

C. Le Grand livre par catégorie (pour comprendre où part l’argent)

Le grand livre regroupe automatiquement les opérations du journal par catégorie (et souvent par mois). Il répond à des questions concrètes :

- combien a coûté l’événement de juin ?

- quel est le total des assurances sur l’année ?

- combien ont rapporté les cotisations ?

- quelles dépenses augmentent ?

Pourquoi c’est utile ?

Parce qu’il transforme une liste d’opérations en lecture de pilotage.

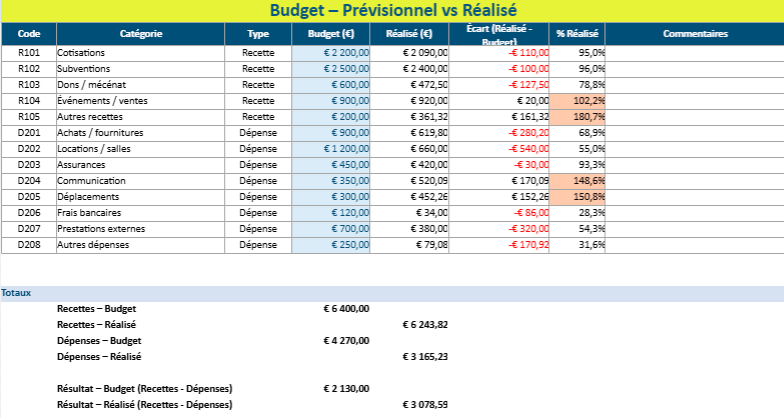

D. Le Budget prévisionnel vs réalisé (pour piloter l’année)

Un budget associatif n’est pas une formalité. C’est une boussole.

Un bon modèle Excel permet :

- de fixer un budget annuel par catégorie,

- de comparer automatiquement avec le réalisé (issu du journal),

- d’afficher l’écart (en valeur et parfois en %),

- de calculer le résultat global (excédent/déficit).

Ce que ça change : vous évitez les mauvaises surprises. Une dérive sur une dépense se voit immédiatement.

Compte de résultat restaurant dans Excel : Modèle automatisé

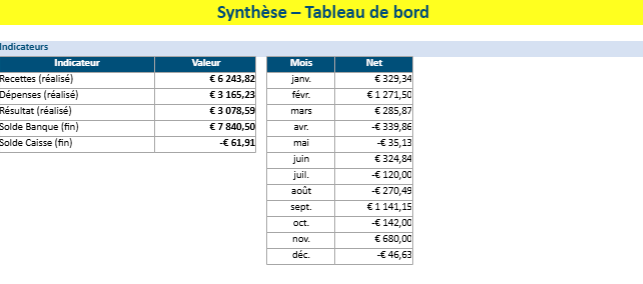

E. La Synthèse annuelle (lecture “bureau/AG”)

L’association a besoin d’une page synthétique, compréhensible par tous : bureau, adhérents, partenaires.

La synthèse met en forme :

- recettes totales,

- dépenses totales,

- résultat,

- soldes banque/caisse,

- graphiques simples (répartition des dépenses, évolution mensuelle…).

Objectif : produire rapidement un support pour le rapport financier, l’AG, ou un dossier de subvention.

F. Le Rapprochement bancaire (optionnel mais recommandé)

Le rapprochement compare votre journal et le relevé bancaire. Il sert à vérifier que :

- rien n’a été oublié,

- aucun doublon n’existe,

- les frais bancaires et virements sont bien enregistrés,

- le solde correspond.

Même en version “light”, un onglet de rapprochement vous évite des erreurs qui finissent toujours par ressortir au mauvais moment.

G. Le Suivi des adhérents / cotisations (selon le type d’association)

Pour une association avec des membres, un tableau de suivi des adhérents d’une association est très utile :

- liste des adhérents,

- date d’adhésion,

- montant dû,

- payé / non payé,

- mode de règlement,

- relance éventuelle.

Bénéfice : vous sécurisez vos recettes récurrentes et vous professionnalisez la gestion.

Comment structurer une association “propre” avec Excel

La méthode simple (qui marche)

- Une seule source de vérité : le Journal

- Des listes contrôlées : catégories / comptes / modes de paiement

- Des synthèses automatiques : budget, grand livre, graphiques

- Des preuves : justificatifs classés et nommés

La règle d’or

Chaque ligne du journal doit correspondre à un justificatif identifiable.

Même un achat de 25 € doit avoir une trace (ticket, facture, reçu, mail).

Contourner les erreurs fréquentes

Confondre caisse et banque

L’une des erreurs les plus courantes consiste à mélanger les opérations. Un modèle sérieux sépare les deux et calcule un solde pour chaque.

Créer trop de catégories

Au début, on veut tout détailler. Résultat : une synthèse illisible. Mieux vaut regrouper intelligemment.

Enregistrer “à la louche”

Des libellés vagues (“divers”, “courses”) nuisent à la transparence. Prenez l’habitude d’écrire des libellés explicites : “Achat matériel atelier – Décembre”.

Oublier le budget

Sans budget, vous subissez l’année. Avec un budget, vous pilotez.

Quels modèles Excel choisir selon votre situation ?

Petite association (peu d’opérations)

- Journal + Synthèse + Budget suffisent.

Association avec événements réguliers

- Journal + Budget + Grand livre + suivi “événements” (catégories dédiées).

Association subventionnée

- Journal + Budget + Synthèse + onglet “suivi subventions” (très recommandé : dates, conventions, dépenses éligibles).

Association avec caisse active (buvette, ventes, billetterie)

- Journal robuste + contrôle caisse (détails encaissements/décaissements) + rapprochement.

Ce que vous obtenez avec un modèle bien conçu

- une comptabilité lisible,

- une gestion sécurisée,

- une base solide pour l’AG,

- des chiffres prêts pour les financeurs,

- un pilotage mensuel sans stress.

Excel ne remplace pas toujours un logiciel comptable quand l’association grossit, mais il peut déjà offrir un cadre sérieux, transparent et gratuit, à condition d’utiliser les bons onglets et de garder une discipline minimale.

Checklist pratique : votre routine mensuelle (10 minutes)

- Saisir toutes les opérations manquantes du mois

- Vérifier le solde banque avec le relevé

- Contrôler la caisse si elle existe

- Lire la synthèse et les écarts budget/réalisé

- Classer les justificatifs (même en PDF)

Cas particuliers : subventions, événements, bénévolat, dons… comment les traiter dans Excel

Une association vit rarement avec un seul type d’opération. Elle alterne les périodes calmes et les pics d’activité, passe d’une simple collecte de cotisations à un dossier de subvention, puis à un événement qui concentre des dépenses et des recettes sur quelques jours. Pour que le modèle Excel reste fiable, il doit prévoir ces situations sans créer de complexité inutile.

Subventions : éviter le “mélange” et garder la traçabilité

La subvention crée souvent un faux confort : l’argent arrive en une fois, mais il correspond à un projet, une action, parfois à des dépenses éligibles, et presque toujours à une logique de justification.

Dans Excel, la meilleure méthode consiste à :

- enregistrer l’encaissement en recette “Subvention”,

- rattacher ensuite les dépenses au même projet via une catégorie dédiée (ou un champ “Projet” si vous l’ajoutez),

- conserver une synthèse simple : subvention reçue / dépenses engagées / reste à consommer.

Ainsi, vous pouvez répondre rapidement à un financeur : “voici ce qui a été fait, voici ce qui a été payé, voici les pièces”.

Événements : créer un mini-compte d’exploitation par manifestation

Un événement associatif (kermesse, tournoi, gala, sortie) ressemble à une petite entreprise temporaire : achats, location, communication, buvette, billetterie… puis une recette globale.

Le piège consiste à enregistrer toutes les dépenses “dans les charges habituelles” sans pouvoir ensuite expliquer le résultat de l’événement.

Dans un modèle Excel bien construit :

- vous créez une catégorie “Événement – Dépenses” et une catégorie “Événement – Recettes” (ou par nom d’événement si vous faites souvent des manifestations),

- vous suivez l’écart en synthèse : recettes événement – dépenses événement = marge,

- vous obtenez un résultat clair, facile à communiquer au bureau et aux adhérents.

Dons : distinguer don simple, don affecté, don avec reçu

Les dons ne sont pas tous identiques. Certains sont spontanés, d’autres affectés à une action précise, d’autres donnent lieu à un reçu (selon votre cadre).

Dans Excel :

- catégorisez “Dons” séparément des “Cotisations” (logique différente),

- si un don est affecté à un projet, notez-le dans le libellé ou un champ dédié,

- conservez la preuve (mail, reçu, bordereau) avec un numéro de pièce.

L’intérêt est double : vous sécurisez la transparence et vous facilitez un futur reporting.

Bénévolat : utile à valoriser, même si ce n’est pas de la trésorerie

Le bénévolat ne passe pas par la banque, mais il pèse dans la réalité de l’association. Certaines structures choisissent de le valoriser dans un rapport d’activité, voire dans une annexe de suivi.

Une bonne pratique simple : ajouter un onglet “Bénévolat” avec :

- nom, date, nombre d’heures,

- type d’activité,

- valorisation indicative (optionnelle).

Cela renforce votre dossier de subvention et votre crédibilité : vous montrez l’effort humain mobilisé.

Mettre de l’ordre dans les justificatifs : la méthode qui évite 90% des problèmes

Un Excel peut être parfait… mais sans justificatifs bien rangés, le jour où quelqu’un pose une question, tout devient flou. Le secret, c’est de faire correspondre le tableau et les preuves.

La règle simple “1 ligne = 1 pièce”

Chaque ligne du journal correspond à une pièce : facture, ticket, reçu, relevé, mail de confirmation.

Un système de numérotation très facile

Utilisez une référence unique dans une colonne “Pièce” :

2025-001,2025-002, etc.

Puis, classez vos justificatifs :

- en version papier dans un classeur (par mois),

- ou en version numérique dans un dossier (par mois) avec le même numéro.

Résultat : vous retrouvez une facture en 10 secondes.

La lecture “bureau” : comment présenter des chiffres sans noyer les adhérents

En assemblée générale, le plus grand risque n’est pas l’erreur : c’est l’incompréhension. Un bon trésorier ne “balance” pas une extraction brute, il raconte une année financière.

Une synthèse claire doit montrer :

- les grandes sources de recettes (cotisations, subventions, événements),

- les grandes familles de dépenses (fonctionnement, projets, assurances, communication),

- le résultat (excédent/déficit) et l’explication principale,

- le solde de trésorerie en fin d’exercice.

Un graphique simple (répartition des dépenses) suffit souvent à rendre tout lisible.

Contrôle interne : sécuriser l’association avec des gestes simples

Sans alourdir la gestion, quelques réflexes protègent l’association et évitent les tensions :

- double validation au-delà d’un certain montant (ex. 300 €),

- paiements privilégiés par banque plutôt que caisse,

- justificatif obligatoire pour toute dépense,

- saisie régulière (hebdomadaire ou mensuelle) au lieu de “tout à la fin”.

Ces règles rassurent tout le monde : président, trésorier, membres, financeurs.

Quand Excel atteint ses limites (et comment le savoir)

Excel reste excellent tant que :

- le volume d’opérations reste raisonnable,

- vous n’avez pas une comptabilité d’engagement stricte,

- vous ne gérez pas une forte complexité multi-projets avec obligations lourdes.

Les signaux que l’association grandit :

- plusieurs subventions avec conventions différentes,

- salariés et charges sociales,

- exigences de reporting détaillées,

- besoin de bilan/compte de résultat normés.

Dans ce cas, Excel peut rester un outil de pilotage (budget, suivi projets), mais un logiciel comptable ou un accompagnement devient pertinent.

Modèle Excel gratuit pour la comptabilité d’une association

Une association n’a pas besoin d’outils compliqués pour être rigoureuse. Elle a besoin d’un système simple, stable et lisible. Le trio gagnant reste le même :

- Journal pour la preuve et la traçabilité

- Budget pour le pilotage

- Synthèse pour la transparence

Avec cette base, vous tenez une comptabilité claire, vous préparez l’AG sans stress, et vous gagnez en crédibilité auprès des partenaires.

Vue d’ensemble du modèle Excel

Le fichier Excel est conçu comme un mini-système de comptabilité associative en comptabilité de trésorerie : vous saisissez vos opérations une seule fois dans un journal, puis le fichier produit automatiquement les totaux, les soldes, le suivi par catégories, le budget vs réalisé et une synthèse prête pour le bureau ou l’AG.

Structure du classeur

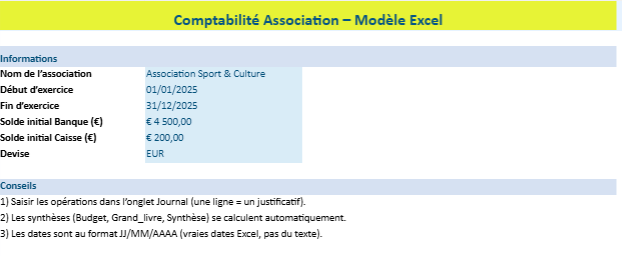

1) Paramètres

Un onglet “point de départ” pour cadrer l’exercice :

- informations générales (nom, période)

- soldes initiaux (banque et caisse)

- réglages de base utilisés dans les autres feuilles

👉 Les cellules à compléter sont mises en bleu clair pour être repérées immédiatement.

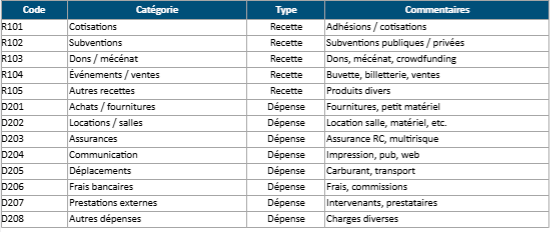

2) Plan de comptes

Une liste simple de catégories (recettes et dépenses) qui sert de référence :

- cotisations, dons, subventions, ventes/événements…

- achats, assurance, déplacements, frais bancaires, communication…

✅ C’est cette liste qui alimente les listes déroulantes du Journal (pour éviter les fautes de saisie et garder une synthèse propre).

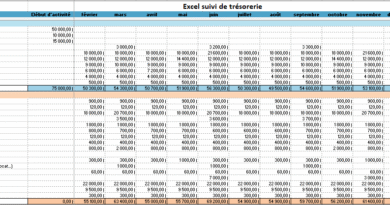

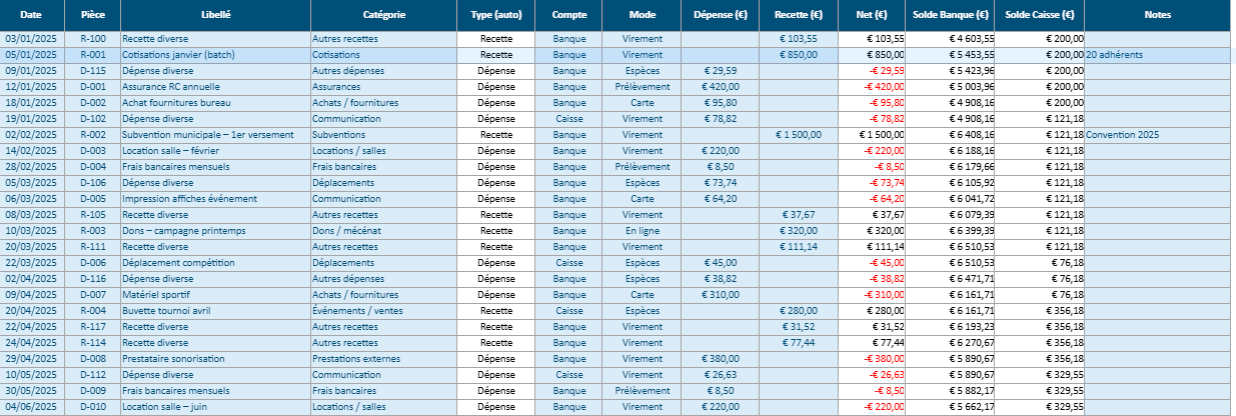

3) Journal de trésorerie

Le cœur du modèle : chaque ligne = une opération.

Vous y saisissez :

- Date (format forcé en JJ/MM/AAAA)

- Libellé clair

- Catégorie (liste déroulante)

- Compte (Banque / Caisse)

- Montant en Dépense ou Recette

- Référence de pièce (facture, ticket, reçu…)

✅ Le Journal calcule automatiquement :

- les totaux recettes/dépenses

- les soldes Banque et Caisse (progressifs)

- une base fiable pour toutes les synthèses

4) Grand livre

Une lecture “pilotage” : le modèle regroupe les montants par catégorie (et selon le paramétrage, par période).

Vous obtenez rapidement :

- combien a coûté chaque famille de charges

- ce que rapporte chaque source de recettes

- les postes qui pèsent le plus dans l’année

5) Budget

Un tableau de budget prévisionnel par catégorie, comparé au réalisé (issu du Journal).

Le fichier affiche :

- Budget

- Réalisé

- Écart

- Totaux et résultat global

🎯 C’est l’onglet “tableau de bord” pour décider : ajuster une dépense, relancer des cotisations, anticiper une période creuse.

6) Synthèse

Une page de restitution simple et lisible :

- recettes totales, dépenses totales

- résultat (excédent/déficit)

- soldes finaux

- vue consolidée utile pour l’AG et les partenaires

7) Suivi des adhérents

Un onglet optionnel pour les associations avec membres :

- liste des adhérents

- statut de cotisation (payé / à relancer)

- dates et montants

- remarques de suivi

✅ Utile pour fiabiliser une recette souvent “diffuse” : les cotisations.

8) Rapprochement bancaire

Une trame de contrôle (optionnelle mais recommandée) pour :

- pointer vos écritures avec le relevé

- repérer un oubli, un doublon, un frais bancaire non saisi

- sécuriser le solde en fin de mois

Automatisations intégrées

Listes déroulantes et saisie guidée

- catégories standardisées

- comptes Banque/Caisse

- cohérence globale des libellés

Calculs automatiques

- totaux recettes/dépenses

- soldes Banque/Caisse

- consolidations vers Budget / Grand livre / Synthèse

Mise en forme et lisibilité

- en-têtes bleu foncé

- zones de saisie bleu clair

- tableaux bordés et homogènes

- formats de date forcés (JJ/MM/AAAA) pour limiter les écarts d’affichage

Comment l’utiliser, en pratique

- Paramètres : renseigner l’exercice + soldes initiaux

- Plan de comptes : adapter les catégories (si besoin)

- Journal : saisir les opérations au fil de l’eau

- Budget / Synthèse : lire les écarts, vérifier la trajectoire

- Rapprochement (mensuel) : valider la concordance avec la banque

")