Modèle de compte de résultat d’association gratuit

Piloter votre année associative, justifier vos financements, préparer l’AG : un compte de résultat d’association clair transforme des lignes comptables en décisions concrètes.

Une association vit rarement “au fil de l’eau”. Elle vit au rythme des adhésions, des subventions, d’un événement qui marche mieux que prévu, d’un prestataire qui coûte plus cher, d’une campagne de dons qui tombe au bon moment… Dans ce contexte, le compte de résultat sert de boussole. Il ne raconte pas seulement ce qui a été encaissé et payé : il montre d’où viennent les ressources, où partent les dépenses, et surtout si l’activité de l’année reste soutenable.

C’est précisément l’objectif d’un modèle gratuit de compte de résultat pour association : vous donner une structure prête à l’emploi, facile à compléter, qui offre immédiatement une lecture “pilotage” (budget vs réalisé, N vs N-1, écarts, synthèse et indicateurs). Sur un site de modèles comme lecoursgratuit.com, ce type de fichier est pensé pour être utile en situation réelle : simple à adapter, lisible, et suffisamment robuste pour servir de base à un trésorier, un président ou un responsable de projet.

Compte de résultat : à quoi ça sert, concrètement, dans une association ?

Dans une association, la question la plus fréquente n’est pas “combien il reste en banque ?”, mais plutôt : est-ce que notre activité “tient” économiquement ? Le compte de résultat répond à cette question en regroupant, sur une période donnée (souvent l’année), deux grands blocs :

- Les produits : cotisations, dons, subventions, ventes, prestations, recettes d’événements…

- Les charges : achats, loyers, assurances, communication, déplacements, charges de personnel, services extérieurs…

La différence entre les deux donne le résultat (excédent ou déficit). Un excédent peut servir à consolider la trésorerie, financer un projet futur, absorber un imprévu. Un déficit, lui, invite à comprendre : activité trop coûteuse ? recettes surestimées ? événement déficitaire ? baisse des adhésions ?

Pourquoi utiliser un modèle Excel gratuit plutôt qu’une feuille “maison” ?

Une feuille improvisée finit souvent par devenir un assemblage fragile : totaux incohérents, catégories mélangées, oublis de charges, comparaison impossible avec l’année précédente. Un modèle bien construit, lui, apporte trois avantages immédiats.

1) Une structure logique qui “force” la clarté

Les rubriques sont organisées de façon cohérente : produits d’exploitation, charges d’exploitation, puis éventuellement financier et exceptionnel. Résultat : vous retrouvez plus vite les postes qui pèsent réellement.

2) Des comparatifs qui parlent aux décideurs

Le trio N-1 / Budget / Réalisé change tout. L’association ne “subit” plus ses chiffres : elle compare, explique, ajuste. Les écarts deviennent des signaux : hausse des charges de location, baisse des dons, augmentation des frais bancaires, etc.

3) Une synthèse lisible pour l’AG et les financeurs

Une page de synthèse avec indicateurs et graphiques produit un effet très concret : on comprend l’année en 30 secondes. C’est exactement le type de rendu attendu lors d’une assemblée générale, d’un reporting à une collectivité, ou d’une demande de subvention.

Ce que contient un bon modèle de compte de résultat d’association (gratuit)

Un modèle utile n’est pas seulement un tableau : c’est un mini-système de pilotage.

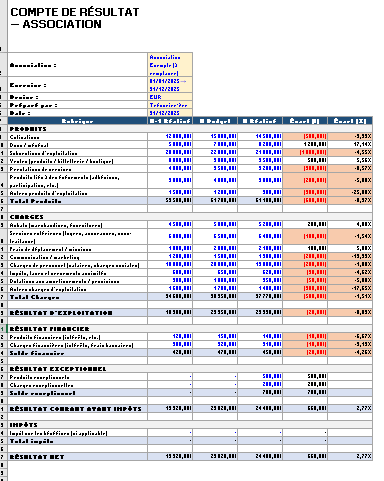

1) Un onglet “Compte de résultat annuel”

Vous y retrouvez :

- Produits : cotisations, dons/mécénat, subventions, ventes, prestations, recettes événementielles, autres produits

- Charges : achats, services extérieurs (loyers/assurances), déplacements, communication, personnel, impôts & taxes, dotations, autres charges

- Résultat d’exploitation, puis éventuellement financier et exceptionnel

- Résultat net en fin de tableau

L’intérêt d’un modèle bien conçu : les totaux se calculent automatiquement, les écarts apparaissent en euros et en pourcentage, et la lecture reste propre même quand vous ajoutez des lignes.

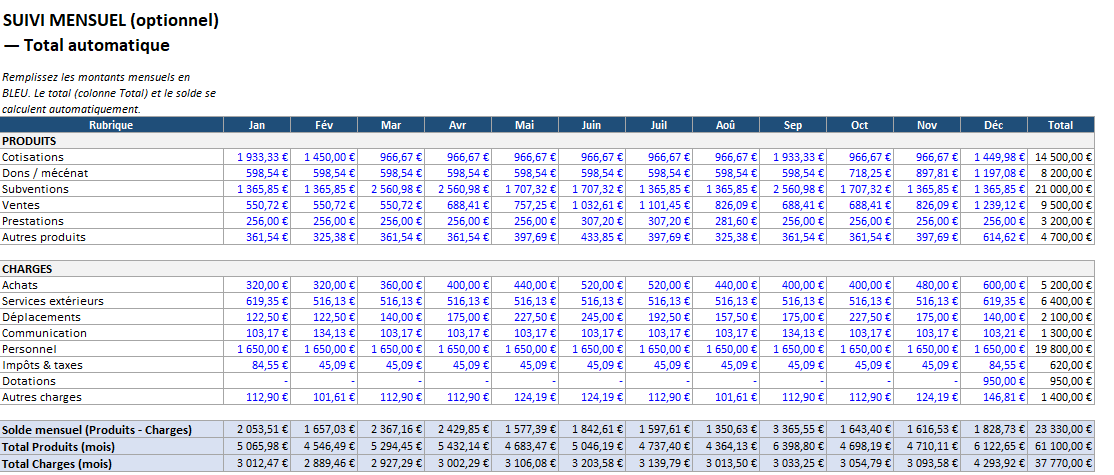

2) Un onglet “Suivi mensuel” (optionnel mais très pratique)

Beaucoup d’associations ressentent les difficultés… trop tard. Le suivi mensuel permet de voir la saisonnalité :

- un pic d’adhésions en septembre,

- des dépenses événementielles au printemps,

- une subvention versée au deuxième trimestre,

- des charges fixes constantes (assurance, outils, local).

Le modèle additionne chaque mois, calcule les totaux, et fait ressortir le solde.

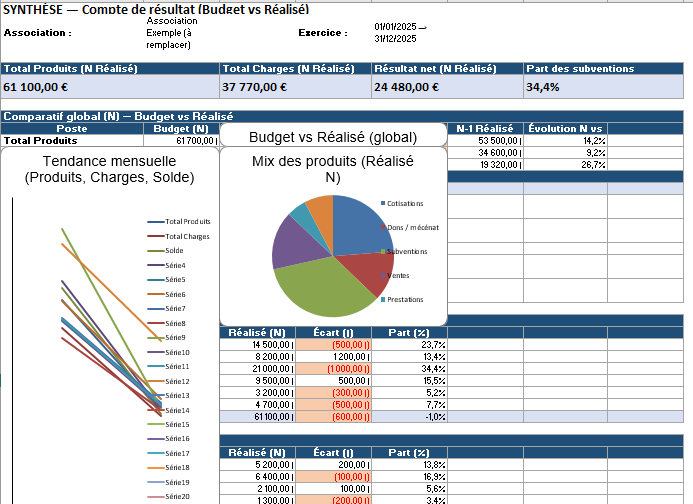

3) Un onglet “Synthèse” (comparatifs + indicateurs + graphiques)

C’est la partie qui transforme un fichier comptable en tableau de bord :

- Total produits / total charges

- Résultat net (budget vs réalisé)

- Variation vs N-1

- Poids des principales charges (ex. personnel, location, événements)

- Graphiques simples : répartition des produits, répartition des charges, évolution mensuelle

Une synthèse réussie sert aussi de support de communication interne : elle met tout le monde au même niveau de compréhension.

Comment remplir le modèle (méthode simple, sans se perdre)

Un remplissage efficace suit une logique progressive : on construit d’abord une base propre, puis on affine.

Étape 1 : renseigner l’exercice et les paramètres

Nom de l’association, période, devise, responsable. Ce bloc paraît “administratif”, pourtant il évite les confusions quand le fichier circule.

Étape 2 : compléter les produits, poste par poste

Commencez par les recettes “sûres” (cotisations encaissées, subventions notifiées, ventes déjà réalisées). Ensuite, complétez les recettes variables (dons, billetterie, prestations à venir).

Un bon réflexe : une ligne = une source de recette identifiable. Plus c’est clair, plus l’explication des écarts sera simple.

Étape 3 : compléter les charges, en séparant fixes et variables

- Fixes : assurance, abonnement, loyer, outils

- Variables : achats liés aux projets, communication événementielle, déplacements

Cette séparation permet d’identifier ce qui pèse “quoi qu’il arrive” et ce qui dépend des actions de l’année.

Étape 4 : vérifier les écarts Budget vs Réalisé

Les écarts racontent l’histoire :

- Budget trop optimiste sur les dons ?

- Charges sous-estimées sur les prestataires ?

- Subvention arrivée en retard ?

- Événement plus coûteux que prévu ?

Étape 5 : lire la synthèse, puis préparer 3 décisions

La synthèse sert à décider. Trois décisions typiques :

- réallouer une partie du budget communication,

- ajuster le calendrier de trésorerie,

- revoir le prix d’adhésion ou le format d’un événement déficitaire.

Cas particuliers fréquents dans les associations

Une association a souvent des flux “atypiques” par rapport à une entreprise classique. Un modèle utile doit pouvoir s’adapter.

Subventions affectées à un projet

Certaines subventions sont dédiées : elles financent une action précise. Dans ce cas, vous gagnez à garder une ligne distincte (ex. “Subvention Projet X”) et à suivre en face les charges du projet.

Événements (buvette, billetterie, stands, partenariats)

Les événements mélangent plusieurs recettes et plusieurs dépenses. La bonne pratique : regrouper en sous-lignes (recettes billetterie, sponsoring, ventes… / dépenses location, sécurité, communication…).

Valorisation du bénévolat

Selon vos règles internes et vos pratiques, la valorisation du bénévolat peut être traitée à part. Certains modèles prévoient des lignes de suivi dédiées (hors résultat “strict”) afin d’éviter de brouiller la lecture.

Amortissements et investissements

Un achat de matériel important n’a pas le même traitement qu’une dépense courante. Un modèle complet propose une ligne “dotations aux amortissements” pour garder une lecture fidèle de l’activité.

Erreurs classiques à éviter

Un compte de résultat devient trompeur quand quelques habitudes s’installent.

- Mélanger trésorerie et résultat : le solde bancaire ne remplace pas un compte de résultat.

- Mettre “Divers” partout : une rubrique “Autres” doit rester minoritaire.

- Oublier les charges “petites mais récurrentes” : frais bancaires, outils, assurances, licences.

- Comparer sans expliquer : un écart n’est pas un problème en soi ; il devient utile quand il est interprété.

Mini FAQ (les questions qu’on se pose toujours)

Un compte de résultat est-il obligatoire pour toutes les associations ?

Les obligations varient selon la taille, les statuts, les financements publics, ou la présence d’un commissaire aux comptes. Dans tous les cas, disposer d’un compte de résultat reste une excellente pratique de gestion.

Budget et réalisé : pourquoi garder les deux ?

Le budget fixe une intention. Le réalisé décrit le réel. La différence entre les deux crée une discipline : elle vous oblige à comprendre et à piloter, plutôt qu’à constater.

Peut-on adapter les rubriques ?

Oui, et c’est même recommandé. Une association culturelle, sportive ou caritative n’a pas les mêmes postes. Le modèle sert de base structurée : vous ajoutez, vous renommez, vous supprimez.

Modèle gratuit de compte de résultat pour association

Une association vit rarement “sur une seule source”. Cotisations, dons, subventions, ventes lors d’événements, prestations… les recettes se composent, se superposent, et changent vite au fil de l’année. En face, les charges avancent au même rythme : achats, locations, assurances, communication, déplacements, parfois salaires. Dans ce mouvement, le compte de résultat joue un rôle très concret : il raconte, en une page structurée, comment l’association a créé (ou consommé) des ressources sur une période donnée.

Un modèle gratuit de compte de résultat pour association rend un service très concret : il sécurise la gestion, facilite les décisions, et améliore la transparence vis-à-vis des membres et des financeurs. Avec un onglet annuel, un suivi mensuel et une synthèse, vous obtenez une vision à la fois comptable et stratégique : l’association cesse de “regarder ses chiffres”, elle les utilise.

")