Python & finance PME — un kit opérationnel en 7 scripts (simple, fiable, actionnable)

Pour une PME, la finance est un pilotage quotidien — TVA à déclarer, relances clients, trésorerie à 13 semaines, marges par produit, suivi budget vs réalisé. Voici un kit minimaliste en Python (pandas) pour automatiser 80 % de ces tâches sans usine à gaz. Tout est pensé “PME française”, fichiers Excel/CSV, et résultats exportables en un clic.

Prérequis (une fois)

python -m pip install --upgrade pip pip install pandas numpy openpyxl

1) Arborescence claire et fichiers d’entrée

/fin_pme/

data/

ventes.xlsx # factures de vente

achats.xlsx # factures d'achat

banque.csv # relevé bancaire

stock.csv # valorisation stock (optionnel)

budget_mensuel.csv # budget par mois et compte

out/

...

Colonnes suggérées (ventes/achats)

Date,Echeance,Statut(Emise, Payée, Partielle)Client/FournisseurRef,Famille,Quantite,PU_HT,Montant_HT,Taux_TVA,Montant_TVA,Montant_TTCDevise(optionnel),TxChange(optionnel)

2) Import & normalisation (1 script)

import pandas as pd

from pathlib import Path

BASE = Path("fin_pme")

D = BASE/"data"

def _parse_date(s): return pd.to_datetime(s, dayfirst=True, errors="coerce")

def load_data():

ventes = pd.read_excel(D/"ventes.xlsx")

achats = pd.read_excel(D/"achats.xlsx")

banque = pd.read_csv(D/"banque.csv", sep=";", encoding="utf-8")

for df, cols in [(ventes, ["Date","Echeance"]), (achats, ["Date","Echeance"])]:

for c in cols: df[c] = _parse_date(df[c])

for c in ["Montant_HT","Montant_TVA","Montant_TTC","Taux_TVA","Quantite","PU_HT"]:

if c in df.columns: df[c] = pd.to_numeric(df[c], errors="coerce")

banque["Date"] = _parse_date(banque["Date"])

return ventes, achats, banque

ventes, achats, banque = load_data()

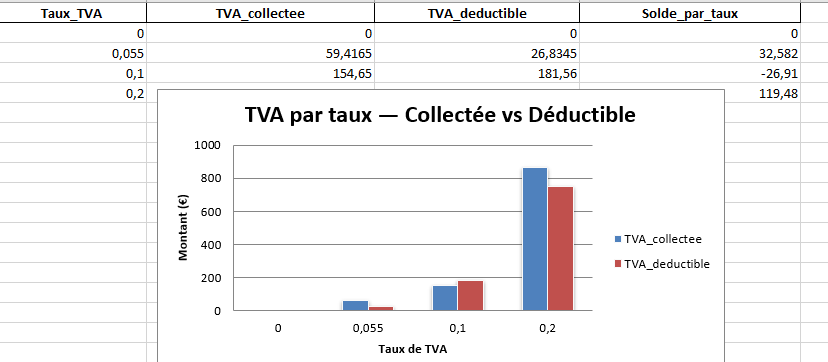

3) TVA collectée / déductible par taux (+ garde-fous pro-rata)

def tva_par_taux(df, sens="collectee"):

# sens: 'collectee' pour ventes, 'deductible' pour achats

grp = df.groupby("Taux_TVA", as_index=False)["Montant_TVA"].sum()

grp = grp.rename(columns={"Montant_TVA": f"TVA_{sens}"})

total = grp[f"TVA_{sens}"].sum()

return grp, total

tva_v, total_collectee = tva_par_taux(ventes, "collectee")

tva_a, total_deduct = tva_par_taux(achats, "deductible")

tva = pd.merge(tva_v, tva_a, on="Taux_TVA", how="outer").fillna(0.0)

tva["Solde_par_taux"] = tva["TVA_collectee"] - tva["TVA_deductible"]

solde_global = total_collectee - total_deduct

# Garde-fous (exemples) :

assert (ventes["Montant_TVA"]>=0).all(), "TVA ventes négative détectée"

assert (achats["Montant_TVA"]>=0).all(), "TVA achats négative détectée"

Astuce : si vous êtes en pro-rata, ajoutez une colonne

ProRata(0–1) aux factures concernées et appliquezTVA_deductible_effective = Montant_TVA * ProRataavant l’agrégation.

4) Balance âgée & DSO/DPO (clients/fournisseurs)

import numpy as np

aujourdhui = pd.Timestamp.today().normalize()

def open_amount(df, sens="client"):

# Montant ouvert = TTC non payé (simplifié)

# Suppose une colonne 'Payé' (TTC encaissé/décaissé), sinon adaptez.

if "Paye" in df.columns:

return df["Montant_TTC"].fillna(0) - df["Paye"].fillna(0)

# à défaut, on considère les statuts

m = df["Statut"].str.lower().fillna("")

return np.where(m.eq("payée")|m.eq("payee")|m.eq("payé"), 0.0, df["Montant_TTC"].fillna(0))

def aging_buckets(d):

delta = (aujourdhui - d).days

if pd.isna(delta): return "NA"

if delta <= 0: return "Non échu"

if delta <= 30: return "1–30 j"

if delta <= 60: return "31–60 j"

if delta <= 90: return "61–90 j"

return ">90 j"

def balance_agee(df, tiers_col):

df = df.copy()

df["Ouvert"] = open_amount(df)

df["Tranche"] = df["Echeance"].apply(aging_buckets)

piv = df.pivot_table(index=tiers_col, columns="Tranche", values="Ouvert", aggfunc="sum", fill_value=0.0)

piv["Total"] = piv.sum(axis=1)

return piv.sort_values("Total", ascending=False)

ba_clients = balance_agee(ventes, "Client")

ba_fourn = balance_agee(achats, "Fournisseur")

def dso(ventes):

ca_jour = ventes.groupby(ventes["Date"].dt.to_period("M"))["Montant_TTC"].sum().mean()/30

encours = open_amount(ventes).sum()

return encours / ca_jour if ca_jour>0 else np.nan

def dpo(achats):

achats_jour = achats.groupby(achats["Date"].dt.to_period("M"))["Montant_TTC"].sum().mean()/30

dettes = open_amount(achats).sum()

return dettes / achats_jour if achats_jour>0 else np.nan

DSO = round(dso(ventes), 1)

DPO = round(dpo(achats), 1)

Lecture : DSO (Days Sales Outstanding) = jours de crédit client, DPO = jours de crédit fournisseur. Avec un stock moyen en jours, vous calculez le Cash Conversion Cycle = DSO + Jours de stock − DPO.

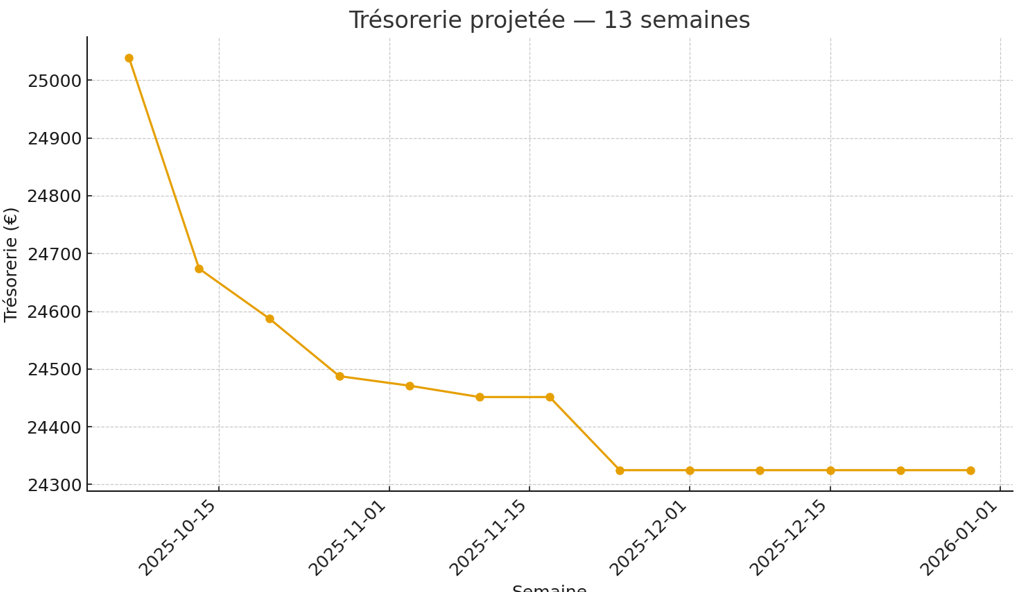

5) Trésorerie 13 semaines (simple et robuste)

def echeancier(df, tiers_col):

df = df.copy()

df["Ouvert"] = open_amount(df)

df = df[df["Ouvert"]>0]

df["Semaine"] = df["Echeance"].dt.to_period("W").apply(lambda p: p.start_time.date())

return df.groupby(["Semaine", tiers_col], as_index=False)["Ouvert"].sum()

ech_clients = echeancier(ventes, "Client") # encaissements attendus

ech_fourn = echeancier(achats, "Fournisseur") # décaissements attendus

cal = pd.DataFrame({"Semaine": pd.date_range(aujourdhui, periods=13, freq="W-MON").date})

entrees = ech_clients.groupby("Semaine")["Ouvert"].sum().reindex(cal["Semaine"], fill_value=0.0).values

sorties = ech_fourn.groupby("Semaine")["Ouvert"].sum().reindex(cal["Semaine"], fill_value=0.0).values

cal["Entrées_prevues"] = entrees

cal["Sorties_prevues"] = sorties

cal["Net"] = cal["Entrées_prevues"] - cal["Sorties_prevues"]

# Ajoutez solde d'ouverture banque si vous l'avez :

solde_ouverture = 25_000.0

cal["Trésorerie_proj"] = solde_ouverture + cal["Net"].cumsum()

Astuce : ajoutez un coefficient de fiabilité par client (1 = toujours à l’heure, 0,7 = retards) et multipliez

Ouvertpar ce coefficient pour une prévision conservatrice.

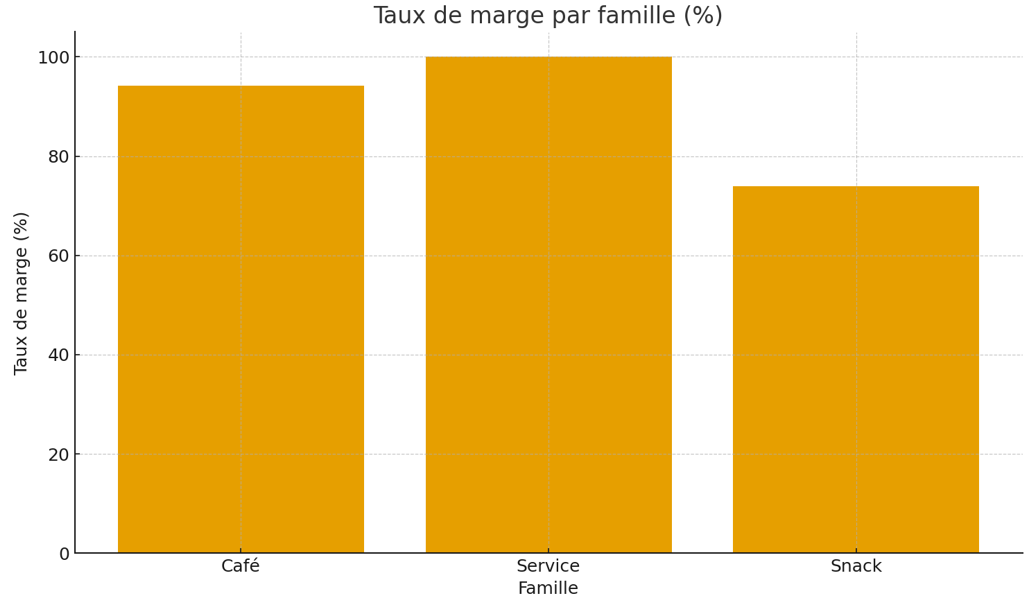

6) Marges par produit & “ABC light” (sans ERP)

# Marge brute par facture/ligne

if {"Quantite","PU_HT","Montant_HT"}.issubset(ventes.columns):

ventes["CA_HT"] = ventes["Montant_HT"]

else:

ventes["CA_HT"] = ventes["Quantite"]*ventes["PU_HT"]

# Coûts variables unitaires par 'Famille' (fichier simple ou dictionnaire)

couts_var = {

"Café": 0.35, "Snack": 1.10, "Service": 0.0

}

ventes["CV_unit"] = ventes["Famille"].map(couts_var).fillna(0.0)

ventes["CV_total"] = ventes["CV_unit"]*ventes["Quantite"].fillna(1.0)

ventes["Marge_brute"] = ventes["CA_HT"] - ventes["CV_total"]

marge_par_famille = ventes.groupby("Famille", as_index=False)["CA_HT","Marge_brute"].sum()

marge_par_famille["Taux_marge"] = marge_par_famille["Marge_brute"]/marge_par_famille["CA_HT"]

ABC light : si vous avez 2–3 inducteurs (heures machine, km, palettes), ventilez un coût fixe proportionnellement à ces inducteurs pour approcher un coût complet sans ERP.

7) Rapprochement bancaire (niveau 1, exact match)

# banque: Date, Libelle, Montant (positif = entrée, négatif = sortie)

# ventes payées: constituez un 'encaissements.csv' avec Date, Ref, Montant

# achats payés: 'decaissements.csv'

enc = pd.DataFrame({"Date":ventes["Date"], "Montant":ventes["Montant_TTC"]})

dec = pd.DataFrame({"Date":achats["Date"], "Montant":-achats["Montant_TTC"]})

mouvements = pd.concat([enc, dec], ignore_index=True).dropna(subset=["Montant"])

# Matching exact par montant et journée

bk = banque.copy()

bk["Date"] = bk["Date"].dt.date

mouvements["Date"] = mouvements["Date"].dt.date

matched = pd.merge(bk, mouvements, on=["Date","Montant"], how="inner")

bk_restes = pd.merge(bk, matched[["Date","Montant"]], on=["Date","Montant"], how="left", indicator=True)

bk_restes = bk_restes[bk_restes["_merge"].eq("left_only")].drop(columns=["_merge"])

# 'bk_restes' = lignes non rapprochées (écarts, agrégats, frais)

Niveau 2 : faites un matching par fenêtre de date (±3 jours) et montants proches (frais) ; attention aux faux positifs → conservez un journal des appariements.

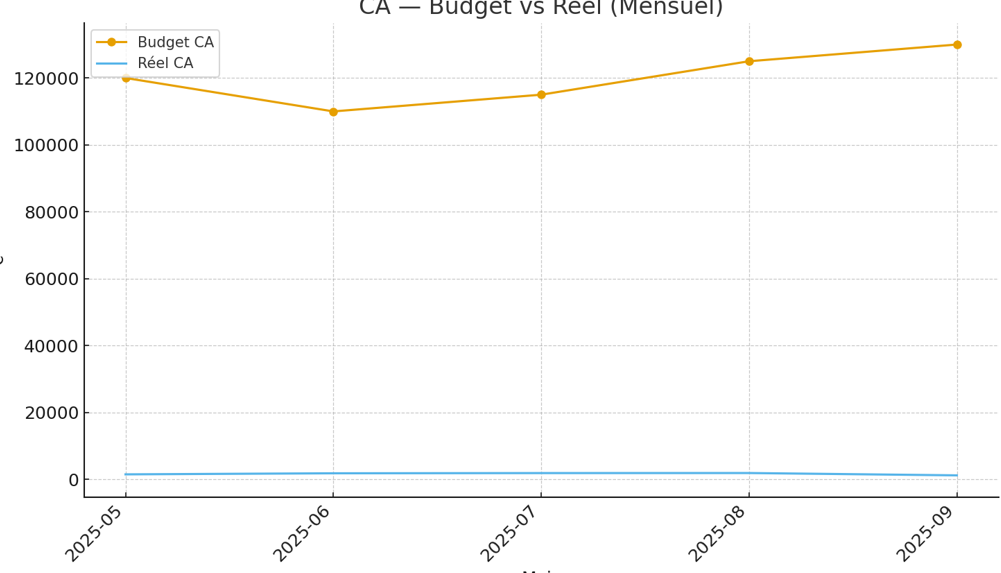

8) Budget vs Réel & alertes (seuils)

# budget_mensuel.csv: Mois (YYYY-MM), Compte, Budget

budget = pd.read_csv(D/"budget_mensuel.csv")

budget["Mois"] = pd.PeriodIndex(budget["Mois"], freq="M")

ventes["Mois"] = ventes["Date"].dt.to_period("M")

achats["Mois"] = achats["Date"].dt.to_period("M")

ca_mensuel = ventes.groupby("Mois")["Montant_TTC"].sum().rename("CA_reel")

ach_mensuel = achats.groupby("Mois")["Montant_TTC"].sum().rename("Achats_reels")

real = pd.concat([ca_mensuel, ach_mensuel], axis=1).fillna(0)

bv = budget.pivot_table(index="Mois", columns="Compte", values="Budget", aggfunc="sum").fillna(0)

# Suppose deux comptes: 'CA' et 'Achats'

bv = bv.rename(columns={"CA":"CA_budget","Achats":"Achats_budget"})

report = pd.concat([real, bv], axis=1)

report["Ecart_CA"] = report["CA_reel"] - report["CA_budget"]

report["Ecart_Achats"] = report["Achats_reels"] - report["Achats_budget"]

# Alertes simples

ALERTE = []

if report["Ecart_CA"].iloc[-1] < -0.05 * report["CA_budget"].iloc[-1]:

ALERTE.append("CA du mois en retard >5% vs budget.")

if report["Ecart_Achats"].iloc[-1] > 0.05 * report["Achats_budget"].iloc[-1]:

ALERTE.append("Achats du mois dépassent le budget >5%.")

9) Exports Excel prêts à partager

OUT = BASE/"out"; OUT.mkdir(parents=True, exist_ok=True)

with pd.ExcelWriter(OUT/"PME_Rapports_Financiers.xlsx", engine="openpyxl") as xw:

tva.to_excel(xw, sheet_name="TVA", index=False)

ba_clients.to_excel(xw, sheet_name="Balance_agee_clients")

ba_fourn.to_excel(xw, sheet_name="Balance_agee_fourn")

cal.to_excel(xw, sheet_name="Tresorerie_13_sem", index=False)

marge_par_famille.to_excel(xw, sheet_name="Marge_par_famille", index=False)

report.reset_index().to_excel(xw, sheet_name="Budget_vs_Reel", index=False)

print("Export OK ->", OUT/"PME_Rapports_Financiers.xlsx")

10) Lecture managériale (ce que ça change demain matin)

- TVA en 2 minutes : vous consolidez par taux, contrôlez les anomalies, préparez la déclaration.

- Relances ciblées : la balance âgée vous donne les 10 clients à appeler, tranche par tranche.

- Cash clair : la trésorerie 13 semaines met en évidence la semaine qui bascule au rouge si un gros client paye en retard.

- Marge produit : une vision par famille révèle où vous gagnez réellement de l’argent.

- Discipline budgétaire : un report mensualisé et deux alertes suffisent à remettre la trajectoire dans le bon axe.

- Banque : un rapprochement niveau 1 élimine 70 % du manuel, le reste devient un travail de qualité (écarts, frais, agrégats).

Check-list “mise en prod PME”

- Colonnes standardisées (dates, montants, statuts).

- Contrôles de cohérence (TVA ≥ 0, dates d’échéance renseignées).

- Sauvegarde

data/et export uniqueout/PME_Rapports_Financiers.xlsx. - Procédure hebdo : import → TVA → balance âgée → trésorerie 13 sem → export (30–45 min).

- Historiser

out/par semaine/mois pour la traçabilité.

In fine,

Ce kit Python remplace des manipulations manuelles par des scripts courts et lisibles. Vous gagnez du temps sur la TVA, les relances, la trésorerie et les marges, avec des exports Excel prêts à envoyer.