QCM Contrôle de Gestion : La Budgétisation en Entreprise

Le contrôle de gestion est un processus qui permet de piloter la performance d’une organisation en mettant en œuvre des outils de suivi, la budgétisation en entreprise, de contrôle et d’analyse des activités économiques. Il vise à atteindre les objectifs fixés par l’entreprise en optimisant les ressources disponibles.

Importance du QCM dans l’apprentissage du contrôle de gestion : Les QCM sont un excellent moyen pour tester les connaissances théoriques et pratiques des étudiants ou des professionnels dans le domaine du contrôle de gestion. Ils permettent d’évaluer la

Introduction à la Budgétisation en Entreprise

La budgétisation est un processus central dans la gestion d’une entreprise. Elle consiste à établir des prévisions financières à court, moyen et long termes, afin de planifier et de contrôler les ressources nécessaires pour atteindre les objectifs de l’organisation. La budgétisation permet de structurer les activités futures et de mesurer les performances en comparaison avec les prévisions. Cela en fait un outil de pilotage essentiel dans la gestion d’entreprise.

Les Objectifs de la Budgétisation en Entreprise

Le processus de budgétisation poursuit plusieurs objectifs majeurs :

- Planification : Elle permet à l’entreprise de définir des objectifs financiers et opérationnels pour la période à venir.

- Coordination : En alignant les différents départements sur des objectifs communs, la budgétisation assure une coordination cohérente entre les différentes fonctions (vente, production, finance, etc.).

- Motivation : Les budgets peuvent être utilisés pour motiver les équipes en fixant des cibles réalistes mais ambitieuses.

- Contrôle : En comparant les résultats réels avec les prévisions, l’entreprise peut identifier les écarts et prendre des mesures correctives.

- Prise de décision : Les prévisions budgétaires servent de base pour prendre des décisions stratégiques telles que des investissements, des réductions de coûts ou des projets de développement.

Les Différents Types de Budgets

La budgétisation implique plusieurs types de budgets qui permettent de couvrir tous les aspects financiers de l’entreprise :

- Budget des ventes : Il représente les prévisions des ventes en volume et en valeur pour la période concernée. Il est crucial car il constitue le point de départ pour l’ensemble des autres budgets.

- Budget de production : Basé sur les prévisions de ventes, ce budget détermine le volume de production nécessaire pour répondre à la demande tout en optimisant les ressources de production.

- Budget des approvisionnements : Ce budget calcule les besoins en matières premières et en ressources pour soutenir la production prévue.

- Budget des investissements : Il concerne les dépenses liées à l’acquisition d’actifs durables comme les machines, les infrastructures, et les projets de R&D.

- Budget de trésorerie : Ce budget évalue les flux de trésorerie attendus (encaissements et décaissements) afin de garantir que l’entreprise dispose de liquidités suffisantes pour ses activités quotidiennes.

Étapes du Processus de Budgétisation

Le processus de budgétisation comprend plusieurs étapes :

- Analyse des données passées : L’analyse des performances passées aide à établir des prévisions plus précises.

- Définition des objectifs : Les objectifs financiers et stratégiques sont définis pour la période budgétaire (par exemple, l’année suivante).

- Élaboration des prévisions : Chaque département prépare ses propres prévisions en fonction des objectifs fixés (ventes, coûts, investissements, etc.).

- Consolidation : Tous les budgets sont ensuite consolidés au niveau global de l’entreprise pour donner une vue d’ensemble.

- Suivi et ajustement : Pendant l’exécution du budget, il est important de comparer les résultats réels avec les prévisions et d’ajuster les actions si nécessaire.

Les Outils de Budgétisation

Plusieurs outils sont utilisés pour élaborer, suivre, et analyser les budgets :

- Logiciels de gestion budgétaire : Excel, SAP, Oracle, etc.

- Tableaux de bord : Ils permettent de visualiser les principaux indicateurs et de suivre les écarts en temps réel.

- Modèles budgétaires : Ils offrent des structures standardisées pour faciliter la création et le suivi des budgets.

Les Avantages et Limites de la Budgétisation

La budgétisation présente de nombreux avantages, mais elle comporte aussi des limites :

- Avantages :

- Améliore la gestion des ressources.

- Aide à la prise de décision.

- Permet un contrôle régulier de la performance.

- Limites :

- Processus souvent long et complexe.

- Peut manquer de flexibilité face à des changements rapides.

- Les prévisions peuvent être faussées si les hypothèses sont incorrectes.

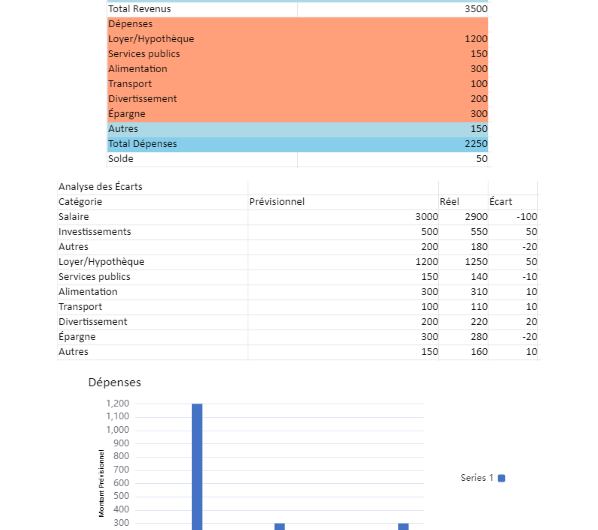

Suivi du budget : Modèles Excel pour le Contrôleur de Gestion 👇

Modèle Contrôle Interne Budgétaire 👇

QCM : Testez vos Connaissances sur la Budgétisation

Voici un QCM pour évaluer vos connaissances sur le processus de budgétisation. Cochez les réponses qui vous semblent correctes, puis vérifiez vos réponses dans le corrigé à la fin.

Question 1 :

Quel est l’objectif principal de la budgétisation dans une entreprise ?

(Cochez toutes les réponses qui s’appliquent)

- [ ] a) Optimiser les ressources financières

- [ ] b) Motiver les employés

- [ ] c) Réduire les coûts de manière drastique

- [ ] d) Coordonner les différents départements

Question 2 :

Lequel des éléments suivants est un type de budget dans une entreprise ?

(Cochez toutes les réponses qui s’appliquent)

- [ ] a) Budget des ventes

- [ ] b) Budget de la R&D

- [ ] c) Budget des matières premières

- [ ] d) Budget de trésorerie

Question 3 :

Quels sont les outils couramment utilisés dans le processus de budgétisation ?

(Cochez toutes les réponses qui s’appliquent)

- [ ] a) Tableaux de bord

- [ ] b) Logiciels de gestion budgétaire

- [ ] c) Étude de marché

- [ ] d) Modèles budgétaires

Question 4 :

Quelle est l’étape finale du processus de budgétisation ?

(Cochez toutes les réponses qui s’appliquent)

- [ ] a) Suivi et ajustement

- [ ] b) Définition des objectifs

- [ ] c) Consolidation des budgets

- [ ] d) Analyse des données passées

Question 5 :

Lequel de ces indicateurs est utilisé pour mesurer les écarts dans le contrôle budgétaire ?

(Cochez toutes les réponses qui s’appliquent)

- [ ] a) Taux de rentabilité

- [ ] b) Écart de coûts

- [ ] c) ROI (Retour sur investissement)

- [ ] d) Écart budgétaire

Corrigé du QCM

Question 1 : Réponses correctes : a), b), d)

Explication : La budgétisation vise à optimiser les ressources financières, motiver les équipes via des objectifs clairs, et coordonner les différents départements. Réduire les coûts (c) n’est pas toujours l’objectif premier.

Question 2 : Réponses correctes : a), c), d)

Explication : Le budget des ventes, le budget des matières premières, et le budget de trésorerie sont des budgets courants. La R&D n’est pas un budget en soi mais peut faire partie d’un budget plus large comme celui des investissements.

Question 3 : Réponses correctes : a), b), d)

Explication : Les outils comme les tableaux de bord, les logiciels de gestion budgétaire et les modèles budgétaires sont essentiels à la budgétisation. Une étude de marché peut être utile mais n’est pas un outil direct de budgétisation.

Question 4 : Réponse correcte : a)

Explication : Le suivi et ajustement est la dernière étape où les résultats réels sont comparés avec les prévisions, et des ajustements sont faits si nécessaire.

Question 5 : Réponses correctes : b), d)

Explication : L’écart de coûts et l’écart budgétaire sont des indicateurs spécifiques utilisés pour mesurer les différences entre les prévisions et les résultats réels.

La budgétisation est un processus clé pour la planification et le contrôle dans une entreprise. Elle permet de prévoir les besoins en ressources, de coordonner les actions des différents services, et de suivre les performances en temps réel. Ce QCM Contrôle de Gestion : La Budgétisation en Entreprise vous permet de tester vos connaissances sur le sujet et de mieux comprendre les éléments essentiels de ce processus stratégique.

Suivi du budget : Modèles Excel pour le Contrôleur de Gestion

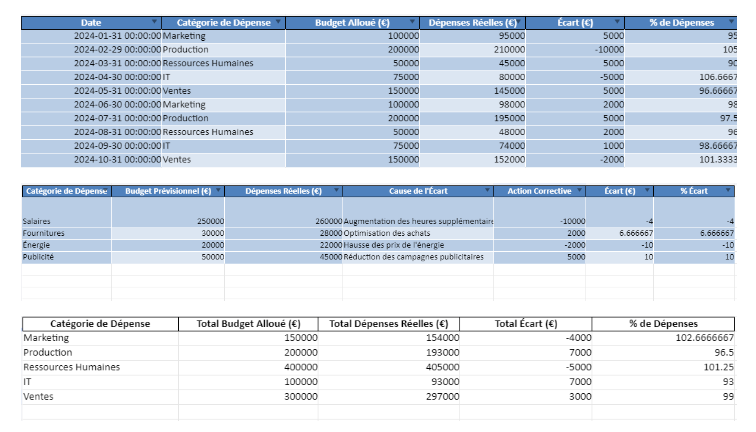

Contrôle Interne Budgétaire : Méthodes et Pratiques

Voici un QCM élargi sur le sujet de la budgétisation avec plus de questions et des explications des réponses à la fin.

QCM Élargi sur la Budgétisation

Question 1 :

Quel est le but principal du processus de budgétisation ?

(Cochez toutes les réponses qui s’appliquent)

- [ ] a) Prévoir les ventes et les dépenses

- [ ] b) Réduire les coûts de manière automatique

- [ ] c) Assurer la coordination entre les départements

- [ ] d) Mesurer la performance financière de l’entreprise

Question 2 :

Lequel de ces éléments fait partie du budget des ventes ?

(Cochez toutes les réponses qui s’appliquent)

- [ ] a) Objectifs de vente en volume

- [ ] b) Coûts des matières premières

- [ ] c) Revenus projetés

- [ ] d) Budget des immobilisations

Question 3 :

Le budget de trésorerie sert à :

(Cochez toutes les réponses qui s’appliquent)

- [ ] a) Prévoir les flux de trésorerie entrants et sortants

- [ ] b) Calculer les investissements à long terme

- [ ] c) Garantir que l’entreprise a assez de liquidités pour ses opérations quotidiennes

- [ ] d) Mesurer la rentabilité des produits

Question 4 :

Lequel des budgets suivants concerne les dépenses d’acquisition de nouveaux actifs ?

(Cochez toutes les réponses qui s’appliquent)

- [ ] a) Budget des immobilisations

- [ ] b) Budget des ventes

- [ ] c) Budget de production

- [ ] d) Budget de trésorerie

Question 5 :

Quel est l’objectif du suivi des écarts dans la budgétisation ?

(Cochez toutes les réponses qui s’appliquent)

- [ ] a) Analyser les différences entre les prévisions budgétaires et les résultats réels

- [ ] b) Justifier les écarts financiers auprès des actionnaires

- [ ] c) Réduire les écarts entre les prévisions et les réalisations

- [ ] d) Identifier les causes des écarts et proposer des actions correctives

Question 6 :

Quels sont les avantages principaux d’un bon processus de budgétisation ?

(Cochez toutes les réponses qui s’appliquent)

- [ ] a) Améliorer la gestion des ressources

- [ ] b) Réduire automatiquement tous les coûts

- [ ] c) Faciliter la prise de décision

- [ ] d) Assurer un contrôle constant des performances

Question 7 :

Quelles étapes sont nécessaires pour établir un budget prévisionnel ?

(Cochez toutes les réponses qui s’appliquent)

- [ ] a) Analyser les résultats financiers passés

- [ ] b) Fixer des objectifs pour l’année à venir

- [ ] c) Réaliser un audit externe

- [ ] d) Prévoir les dépenses et revenus futurs

Question 8 :

Le budget de production permet de :

(Cochez toutes les réponses qui s’appliquent)

- [ ] a) Planifier le nombre de produits à fabriquer

- [ ] b) Calculer les besoins en matières premières

- [ ] c) Fixer les objectifs de ventes

- [ ] d) Déterminer le coût total de production

Question 9 :

Quel est l’objectif du budget des approvisionnements ?

(Cochez toutes les réponses qui s’appliquent)

- [ ] a) Planifier les achats de matières premières nécessaires à la production

- [ ] b) Prédire les revenus de l’entreprise

- [ ] c) Optimiser les coûts liés à l’approvisionnement

- [ ] d) Mesurer l’efficacité des ventes

Question 10 :

Quel type d’outil peut être utilisé pour suivre les écarts budgétaires ?

(Cochez toutes les réponses qui s’appliquent)

- [ ] a) Tableaux de bord financiers

- [ ] b) Logiciels de gestion budgétaire

- [ ] c) Plan comptable

- [ ] d) Modèles de calculs Excel

Corrigé du QCM Élargi

Question 1 : Réponses correctes : a), c), d)

Explication : Le but de la budgétisation est de prévoir les ventes et les dépenses, d’assurer la coordination entre les départements et de mesurer la performance financière. La réduction automatique des coûts n’est pas un objectif de la budgétisation.

Question 2 : Réponses correctes : a), c)

Explication : Le budget des ventes comprend les objectifs de vente en volume et les revenus projetés. Les coûts des matières premières et les immobilisations appartiennent à d’autres budgets (production et immobilisations).

Question 3 : Réponses correctes : a), c)

Explication : Le budget de trésorerie prévoit les flux de trésorerie pour s’assurer que l’entreprise a assez de liquidités pour couvrir ses besoins opérationnels. Il ne concerne pas les investissements à long terme ou la rentabilité des produits.

Question 4 : Réponse correcte : a)

Explication : Le budget des immobilisations concerne les dépenses liées à l’acquisition de nouveaux actifs, comme les machines ou les infrastructures.

Question 5 : Réponses correctes : a), d)

Explication : Le suivi des écarts sert à analyser les écarts entre prévisions et résultats, et à identifier les causes pour proposer des actions correctives.

Question 6 : Réponses correctes : a), c), d)

Explication : Un bon processus de budgétisation améliore la gestion des ressources, facilite la prise de décision, et permet un contrôle constant des performances. Il ne réduit pas les coûts automatiquement.

Question 7 : Réponses correctes : a), b), d)

Explication : Pour établir un budget prévisionnel, il faut analyser les résultats passés, fixer des objectifs, et prévoir les dépenses. L’audit externe n’est pas nécessaire pour la budgétisation.

Question 8 : Réponses correctes : a), b), d)

Explication : Le budget de production permet de planifier la production, de calculer les besoins en matières premières, et de déterminer le coût total de production. Les objectifs de ventes font partie du budget des ventes.

Question 9 : Réponses correctes : a), c)

Explication : Le budget des approvisionnements sert à planifier les achats de matières premières et à optimiser les coûts liés à l’approvisionnement. Il ne prévoit pas les revenus ni l’efficacité des ventes.

Question 10 : Réponses correctes : a), b), d)

Explication : Les tableaux de bord, les logiciels de gestion budgétaire, et les modèles Excel sont couramment utilisés pour suivre les écarts budgétaires. Le plan comptable est plutôt utilisé pour la comptabilité générale.

Ce QCM élargi sur la budgétisation vous permet de tester vos connaissances sur les différents aspects de la gestion budgétaire. Il couvre les bases de la budgétisation, ses différents types, et les outils utilisés pour son suivi. Vous pouvez utiliser ce questionnaire pour approfondir votre compréhension de la budgétisation et vous préparer à des évaluations ou des discussions sur ce sujet clé en gestion d’entreprise.

: Modèles Excel")