Tableau Prévisionnel d’Activité : Modèle Excel

Recommandés

Dans le cadre de la planification stratégique et opérationnelle d’une entreprise, la construction d’un tableau prévisionnel d’activité est d’une importance capitale. Ce tableau permet de visualiser et d’anticiper les différentes activités de l’entreprise sur une période déterminée. Cet outil de gestion offre une vision claire et synthétique des prévisions de ventes, des dépenses, des investissements et des résultats attendus. Dans cet article, nous explorerons les composantes essentielles d’un tableau prévisionnel d’activité et ses avantages pour les entreprises.

Importance du Tableau Prévisionnel d’Activité

Prévisions de Ventes

La première étape dans l’élaboration d’un tableau prévisionnel d’activité est l’estimation des ventes futures. Cette estimation repose sur une analyse approfondie du marché, des tendances de consommation, de la concurrence et des prévisions économiques. Les données historiques de l’entreprise ainsi que les données externes pertinentes sont prises en compte pour établir des projections réalistes et réalisables.

Méthodes de Prévision des Ventes

Prévisions de Dépenses

Une fois les ventes prévues déterminées, il est crucial d’estimer les dépenses associées à l’exploitation de l’entreprise. Ces dépenses peuvent être classées en différentes catégories telles que les coûts de production, les dépenses marketing, les frais administratifs, les frais de personnel, etc. Une analyse détaillée des coûts fixes et variables permet d’établir des prévisions de dépenses précises.

Catégories de Dépenses à Prendre en Compte

Investissements

Outre les dépenses opérationnelles, un tableau prévisionnel d’activité doit également inclure les investissements prévus par l’entreprise. Ces investissements peuvent être liés à l’acquisition d’actifs, au développement de nouveaux produits ou services, à l’expansion des installations, etc. L’évaluation de ces investissements est cruciale pour assurer la croissance et la pérennité de l’entreprise à long terme.

Critères d’Évaluation des Investissements

Résultats Attendus

En combinant les prévisions de ventes, les estimations de dépenses et les investissements prévus, le tableau prévisionnel d’activité permet de calculer les résultats financiers attendus pour l’entreprise. Ces résultats peuvent prendre la forme de bénéfices, de marges bénéficiaires, de flux de trésorerie, de retour sur investissement, etc. L’analyse de ces résultats permet de mesurer la performance future de l’entreprise et d’identifier les éventuels ajustements à apporter à la stratégie commerciale.

Indicateurs de Performance Financière

Les indicateurs de performance financière jouent un rôle crucial dans l’évaluation de la santé financière d’une entreprise. Ces indicateurs fournissent des mesures quantifiables qui permettent aux dirigeants et aux investisseurs de comprendre la performance et la rentabilité de l’entreprise. Parmi les indicateurs les plus couramment utilisés, on retrouve le bénéfice net, la marge bénéficiaire, le flux de trésorerie, le retour sur investissement (ROI) et le taux de croissance des ventes. Le bénéfice net représente la différence entre les revenus totaux et les dépenses totales de l’entreprise, ce qui donne un aperçu de sa rentabilité. La marge bénéficiaire exprime le pourcentage de bénéfices réalisés par rapport aux revenus totaux, offrant ainsi une mesure de l’efficacité opérationnelle de l

‘entreprise. Le flux de trésorerie indique la capacité de l’entreprise à générer des liquidités et à honorer ses obligations financières à court terme. Le retour sur investissement (ROI) mesure le rendement des investissements réalisés par l’entreprise, offrant ainsi des insights sur l’efficacité de ses stratégies d’investissement. Enfin, le taux de croissance des ventes permet d’évaluer la performance commerciale de l’entreprise et sa capacité à accroître ses revenus au fil du temps. Ensemble, ces indicateurs de performance financière fournissent une vue d’ensemble précieuse de la santé financière et de la viabilité future de l’entreprise.

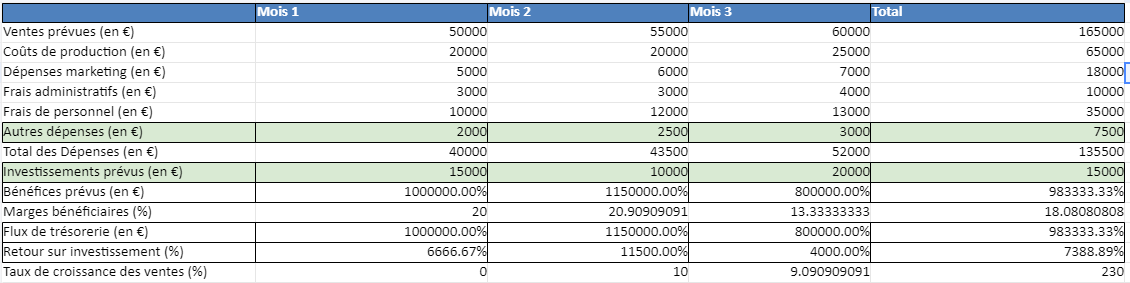

|Tableau Prévisionnel d’Activité

| Mois 1 | Mois 2 | Mois 3 | Total | |

|---|---|---|---|---|

| Prévisions de Ventes | ||||

| ——————————– | ————— | ————— | ————— | ———— |

| Ventes prévues (en €) | ||||

| ——————————– | ————— | ————— | ————— | ———— |

| Prévisions de Dépenses | ||||

| ——————————– | ————— | ————— | ————— | ———— |

| Coûts de production (en €) | ||||

| Dépenses marketing (en €) | ||||

| Frais administratifs (en €) | ||||

| Frais de personnel (en €) | ||||

| Autres dépenses (en €) | ||||

| Total des Dépenses (en €) | ||||

| ——————————– | ————— | ————— | ————— | ———— |

| Investissements | ||||

| ——————————– | ————— | ————— | ————— | ———— |

| Investissements prévus (en €) | ||||

| ——————————– | ————— | ————— | ————— | ———— |

| Résultats Attendus | ||||

| ——————————– | ————— | ————— | ————— | ———— |

| Bénéfices prévus (en €) | ||||

| Marges bénéficiaires (%) | ||||

| Flux de trésorerie (en €) | ||||

| Retour sur investissement (%) | ||||

| ——————————– | ————— | ————— | ————— | ———— |

Explication des Colonnes :

- Composant : Nom du composant ou de l’élément du système analysé.

- Mode de Défaillance : Description du mode de défaillance potentiel du composant.

- Effets de la Défaillance : Les conséquences de la défaillance sur le système ou le processus.

- Causes de la Défaillance : Les facteurs ou conditions qui peuvent entraîner le mode de défaillance.

- Probabilité de survenue : Évaluation de la fréquence à laquelle le mode de défaillance peut se produire.

- Gravité des conséquences : Évaluation de l’impact potentiel de la défaillance sur le système ou le processus.

- Capacité de détection : Évaluation de la capacité à détecter la défaillance avant qu’elle ne cause des dommages.

- Criticité : Résultat de l’évaluation combinée de la probabilité, de la gravité et de la capacité de détection, pour déterminer la priorité d’action.

Ce modèle de tableau peut être utilisé pour documenter et organiser les résultats de l’analyse AMDEC, facilitant ainsi la prise de décision concernant les mesures à prendre pour atténuer les risques identifiés.

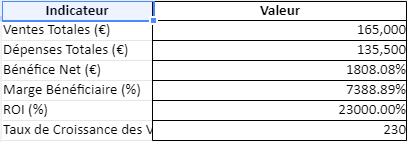

Exemple concret : Évaluation de la Performance Financière d’une Entreprise de Fabrication de Meubles

Bénéfice Net

Le bénéfice net est le résultat final après avoir soustrait toutes les dépenses des revenus totaux de l’entreprise. Dans notre exemple, l’entreprise de fabrication de meubles a réalisé un bénéfice net de 100 000 € au cours de l’année précédente.

Marge Bénéficiaire

La marge bénéficiaire mesure le pourcentage de bénéfices réalisés par rapport aux revenus totaux. Pour l’entreprise de fabrication de meubles, la marge bénéficiaire est de 20 %, ce qui signifie qu’elle réalise un bénéfice de 0,20 € pour chaque euro de revenu généré.

Flux de Trésorerie

Le flux de trésorerie indique la capacité de l’entreprise à générer des liquidités pour couvrir ses dépenses courantes et investir dans ses activités. Si l’entreprise a un flux de trésorerie positif de 50 000 €, cela signifie qu’elle a généré un excédent de liquidités après avoir payé ses dépenses.

Retour sur Investissement (ROI)

Le ROI mesure le rendement des investissements réalisés par l’entreprise. Dans notre exemple, si l’entreprise a investi 200 000 € dans de nouveaux équipements et a réalisé un bénéfice net de 100 000 €, le ROI serait de 50 %.

Taux de Croissance des Ventes

Le taux de croissance des ventes indique la variation en pourcentage des ventes d’une année à l’autre. Si les ventes de l’entreprise ont augmenté de 10 % par rapport à l’année précédente, cela témoigne d’une croissance positive de son activité commerciale.

Tableau Prévisionnel d’Activité

|------------------------------------------------------------------------------------------------------|

| Tableau Prévisionnel d'Activité |

|------------------------------------------------------------------------------------------------------|

| | Mois 1 | Mois 2 | Mois 3 | Total |

|-------------------------------------------|---------------|---------------|---------------|-----------|

| Prévisions de Ventes | | | | |

|-------------------------------------------|---------------|---------------|---------------|-----------|

| Ventes prévues (en €) | | | | |

|-------------------------------------------|---------------|---------------|---------------|-----------|

| Prévisions de Dépenses | | | | |

|-------------------------------------------|---------------|---------------|---------------|-----------|

| Coûts de production (en €) | | | | |

| Dépenses marketing (en €) | | | | |

| Frais administratifs (en €) | | | | |

| Frais de personnel (en €) | | | | |

| Autres dépenses (en €) | | | | |

| Total des Dépenses (en €) | | | | |

|-------------------------------------------|---------------|---------------|---------------|-----------|

| Investissements | | | | |

|-------------------------------------------|---------------|---------------|---------------|-----------|

| Investissements prévus (en €) | | | | |

|-------------------------------------------|---------------|---------------|---------------|-----------|

| Résultats Attendus | | | | |

|-------------------------------------------|---------------|---------------|---------------|-----------|

| Bénéfices prévus (en €) | | | | |

| Marges bénéficiaires (%) | | | | |

| Flux de trésorerie (en €) | | | | |

| Retour sur investissement (%) | | | | |

| Taux de croissance des ventes (%) | | | | |

|-------------------------------------------|---------------|---------------|---------------|-----------|Dans ce tableau prévisionnel d’activité, les cellules vides peuvent être remplies avec les données réelles de l’entreprise pour chaque mois ou pour la période totale, ce qui permet une vision claire des prévisions de ventes, des dépenses, des investissements et des résultats attendus.

Pour créer une template Excel basée sur l’exemple fourni, vous pouvez suivre ces étapes. Cette template permettra d’analyser et de prévoir la performance financière d’une entreprise de fabrication de meubles en tenant compte des différents indicateurs financiers tels que le bénéfice net, la marge bénéficiaire, le flux de trésorerie, le retour sur investissement (ROI), et le taux de croissance des ventes.

Étapes pour Créer la Template Excel

Mise en Place du Tableau :

- Ouvrez un nouveau classeur Excel.

- Nommez la feuille de calcul comme « Tableau Prévisionnel d’Activité » ou un nom de votre choix qui reflète son contenu.

- Utilisez les colonnes pour représenter les mois (Mois 1, Mois 2, Mois 3, etc.) et ajoutez une colonne supplémentaire pour le total.

Entrée des En-têtes :

- Saisissez les en-têtes de catégorie principale comme « Prévisions de Ventes », « Prévisions de Dépenses », « Investissements », et « Résultats Attendus » dans la première colonne, laissant un espace entre chaque catégorie pour les sous-catégories.

- Sous chaque catégorie principale, ajoutez les en-têtes de sous-catégorie appropriés comme « Ventes prévues (en €) », « Coûts de production (en €) », etc.

Formules pour les Calculs Automatiques :

- Total des Dépenses : Utilisez une formule pour additionner toutes les dépenses (Coûts de production, Dépenses marketing, etc.) pour chaque mois ainsi que pour le total.

excel =SOMME(C5:C9) // Adaptez les cellules selon la disposition de votre tableau. - Bénéfices Prévus : Soustrayez le total des dépenses des ventes prévues.

excel =C3-C10 // Adaptez les cellules selon la disposition de votre tableau. - Marges Bénéficiaires (%) : Divisez les bénéfices prévus par les ventes prévues et multipliez par 100 pour obtenir le pourcentage.

excel =(C11/C3)*100 - Flux de Trésorerie (en €) : Vous pourriez avoir besoin de données supplémentaires pour calculer cela précisément, mais si vous basez cela sur les bénéfices prévus, utilisez la même valeur ou ajustez selon les entrées et sorties de liquidités non opérationnelles.

- Retour sur Investissement (%) : Divisez les bénéfices prévus par les investissements prévus et multipliez par 100.

excel =(C11/C13)*100 - Taux de Croissance des Ventes (%) : Pour calculer cela mois par mois, utilisez la formule de croissance en pourcentage entre les mois.

excel =((C3-B3)/B3)*100 // Pour calculer la croissance de Mois 2 par rapport à Mois 1, adaptez les cellules selon votre tableau.

Mise en Forme Conditionnelle :

- Vous pouvez utiliser la mise en forme conditionnelle pour mettre en évidence les performances positives en vert et les performances négatives en rouge, par exemple, pour les marges bénéficiaires et le flux de trésorerie.

Validation et Tests :

- Avant de finaliser la template, entrez des données fictives dans chaque cellule pour tester si les calculs fonctionnent comme prévu.

Cette approche de création de template dans Excel vous permet d’avoir une vision dynamique de la santé financière de votre entreprise de fabrication de meubles, en vous basant sur des données réelles et prévisionnelles. N’oubliez pas d’ajuster les formules et la mise en forme selon les spécificités de votre entreprise et les données disponibles.

Pour enrichir votre template Excel d’évaluation de la performance financière et y ajouter une idée innovante, considérez l’intégration d’un Tableau de Bord Dynamique Interactif. Ce tableau de bord pourrait consolider tous vos indicateurs clés de performance (KPIs) et offrir une visualisation interactive de la performance financière de l’entreprise, permettant ainsi une analyse plus intuitive et approfondie.

Recommandés