Suivi de trésorerie annuel — le modèle Excel “Entrées / Sorties / Différence / Trésorerie”

Dans la vraie vie d’une TPE, d’une PME ou d’une association, la trésorerie ne se résume pas à un solde bancaire : c’est un film qui se déroule mois après mois, avec ses pics d’encaissements, ses creux de charges, ses à-coups fiscaux. Un tableur clair permet de transformer ce film en tableau de bord : on voit ce qui entre, ce qui sort, l’écart entre les deux, puis l’évolution du cumul de trésorerie de janvier à décembre. Le modèle présenté ici a été conçu pour être haut niveau : rapide à remplir, facile à lire, et imprimable en A4 paysage sans perdre l’essentiel.

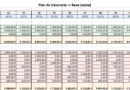

Suivi de trésorerie annuel dans Excel : Modèle pensé pour décider

Le modèle s’organise autour d’une logique simple : saisir une fois, comprendre tout de suite. La ligne des mois court de la colonne “Début d’activité” (utile pour les apports de départ) jusqu’à décembre, avec une colonne TOTAL qui clôt chaque section. Deux blocs structurent la page : Entrées (encaissements) puis Sorties (décaissements). Viennent ensuite la Différence entrées/sorties par mois et, juste en dessous, la Trésorerie (cumul) qui raconte l’histoire complète de l’année. Une mise en forme conditionnelle colore instantanément les cellules en vert si c’est positif, en rouge si c’est négatif ; un graphique de trésorerie trace la ligne de vol sur 12 mois.

- Colonnes : “Début d’activité”, janvier → décembre, “TOTAL”.

- Sections : Entrées (postes standards de recettes) / Sorties (postes récurrents de dépenses).

- Automatisations : Total entrées, Total sorties, Différence et Trésorerie (cumul) calculés.

- Lisibilité : couleurs cohérentes, volets figés sur les en-têtes, A4 paysage prêt à imprimer, graphique d’évolution.

Ce que mesurent précisément les quatre lignes clés

La force d’un suivi n’est pas d’empiler des lignes, mais de faire émerger quatre lectures dont on se sert réellement en pilotage. En haut, les Entrées totalisent tout ce qui fait respirer la caisse ; en miroir, les Sorties agrègent ce qui pèse mois après mois. La Différence raconte la météo du mois (excédent ou tension), tandis que la Trésorerie (cumul) raconte la saison (la trajectoire sur l’année). C’est cette dernière qui sert d’étalon lors des points avec la direction, la banque ou l’expert-comptable.

- Entrées : apports, capital, prêts, TVA récupérée, règlements de factures, recettes diverses.

- Sorties : achats, loyer, énergie, salaires, charges sociales, assurances, taxes/impôts, honoraires, frais bancaires, etc.

- Différence : Entrées – Sorties → “mois vert” ou “mois rouge”.

- Trésorerie (cumul) : addition des mois successifs → cap à tenir et hauteur de vol.

Un remplissage réaliste, lisible en un coup d’œil

Pour qu’un modèle serve, il doit ressembler à la réalité : des apports au démarrage, des règlements clients qui suivent une saisonnalité légère, une TVA qui alterne récupération et reversement, des salaires + charges réguliers, des impôts ou assurances concentrés sur quelques mois. Le jeu de couleurs ne relève pas du gadget : il permet de repérer en une seconde les mois qui “tirent” et ceux qui “pèsent”, puis de confronter cette lecture rapide à la courbe de trésorerie.

- Saisonnalités typiques côté Entrées : pics de règlements en juin/novembre, autres encaissements réguliers.

- Saisonnalités typiques côté Sorties : salaires/charges chaque mois, taxe et assurances sur 1–2 mois, énergie plus forte en hiver.

- Impact visuel : vert/rouge sur Différence et Trésorerie pour déclencher les bonnes questions, tout de suite.

Mode d’emploi mensuel : un rituel court, efficace

La qualité d’un suivi tient à son rituel. L’idée est de boucler le mois écoulé, de vérifier la tendance des trois mois à venir, puis d’imprimer la page pour le point de gestion. Mieux vaut une routine simple et tenue qu’un système sophistiqué qu’on n’ouvre jamais.

- Clore le mois M-1 : remplacer les prévisions par les réels (encaissements, décaissements).

- Regarder M → M+2 : ajuster ce qui peut l’être (décalage fournisseur, relance client).

- Lire la Différence : si négative, noter deux gestes correctifs datés.

- Vérifier la Trésorerie (cumul) : s’assurer que la ligne ne plonge pas à court terme.

- Imprimer (A4 paysage) : un graphe, des chiffres et des décisions.

Personnaliser sans casser la mécanique

Ce modèle est une colonne vertébrale qui s’adapte à des métiers différents. On peut renommer des postes, en ajouter (p. ex. “Subventions”, “Ventes comptant magasin”), ou regrouper certains items peu utilisés. L’essentiel est de conserver la logique : entrées, sorties, différence, cumul — et de ne pas multiplier les colonnes “bidouilles” qui brouillent la lecture.

- Ajouts usuels : TVA séparée finement (collectée/déductible), “Acomptes clients”, “Acomptes fournisseurs”.

- Variantes d’impression : version fonds blancs avec bordures fines ; version pastel corporate pour les comités.

- Bonne pratique : documenter en note les événements non récurrents (capex, prime exceptionnelle, sinistre…).

Bonnes pratiques et pièges à éviter

Un tableur simple peut devenir un formidable levier… ou un piège s’il n’est pas maîtrisé. La discipline n’est pas de tout prévoir : elle consiste à voir assez tôt pour pouvoir agir. Quelques réflexes suffisent à fiabiliser la démarche et à éviter les fausses alertes.

- Un propriétaire du fichier (trésorier/DAF), pas plusieurs versions qui circulent.

- Moins de postes, mieux renseignés : la granularité se fait sur la note à côté, pas dans 50 lignes.

- Hypothèses sobres : n’extrapolez pas trois décimales ; utilisez des bornes réalistes.

- Couleurs constantes : vert = souffle, rouge = tension ; n’inversez jamais le code.

- Pas de copier-coller de formules hors zones prévues : la mécanique Différence → Cumul est la clé.

Ce que ce modèle change concrètement

L’objectif n’est pas d’obtenir un “beau” fichier, mais un outil de décision. En trois minutes, il révèle si la trésorerie est soutenable sur les prochains mois, quels gestes produiraient le plus d’effet (relance clients, étalement fournisseurs, décalage capex), et s’il faut préparer une discussion avec la banque. La courbe du cumul, surtout, met de la prévisibilité dans des semaines qui ne se ressemblent pas.

- Décisions classiques : avancer une relance pour sécuriser un mois rouge, lisser une charge exceptionnelle, composer avec la TVA, moduler une opération marketing.

- Dialogue externe : appuyer une demande de découvert ou de rephasing avec une trajectoire claire vaut davantage que n’importe quel discours.

Faire passer le suivi de trésorerie du “constat” à l’“action”

La différence entre un beau tableau et un vrai pilotage tient à peu de choses : un rythme, quelques règles de lecture, et des gestes qui tombent au bon moment. Cette suite pousse le modèle “Entrées / Sorties / Différence / Trésorerie” du simple reporting vers un outil de décision hebdo-mensuelle, partageable en réunion et exploitable à l’impression.

Du tableur au plan d’action

Avant d’ajouter des lignes, il faut ajouter du sens. Chaque mois doit se conclure par trois phrases : ce qui s’est passé, ce qui va se passer, ce que l’on va faire. Le modèle n’a pas vocation à tout expliquer ; il doit rendre évidente la prochaine action (relancer, étaler, décaler, négocier).

- Après clôture du mois, écrivez un commentaire de 4–6 lignes : faits marquants, écarts, effets de calendrier.

- Faites suivre d’un micro plan d’action (3 verbes + dates + propriétaires).

- Conservez ces notes en bas de page : elles valorisent la mémoire du pilotage et sécurisent l’audit.

Trois scénarios types

Un bon suivi parle au présent, mais pense en scénarios. Sans changer de fichier, vous pouvez jouer trois histoires simples : Base (prévu), Prudent (stress modéré), Dynamique (opportunités).

- Base : suppose la continuité d’activité et le respect des échéances usuelles. Sert de boussole.

- Prudent : −10 % d’entrées, +5 % de sorties sur 2–3 mois “sensibles”. Sert à tester la résilience.

- Dynamique : +10–15 % d’entrées avec actions commerciales ciblées ; quelques dépenses déplacées. Sert à chiffrer l’effet des gestes.

Le rituel de réunion (30 minutes, montre en main)

Une réunion utile n’est pas plus longue : elle est mieux cadencée. Le modèle permet ce tempo, à condition de s’y tenir.

- 5 min — Lecture du graphe (cumul) et de la Différence du mois écoulé.

- 10 min — Revue ciblée M → M+2 : postes qui bougent, effets de calendrier, points de friction.

- 10 min — Décisions : 3 actions, 3 dates, 3 responsables.

- 5 min — Validation : impression A4 (ou PDF), diffusion, stockage dans un répertoire daté.

Tableau d’alerte : quand s’inquiéter, quand agir

Toutes les tensions ne se valent pas. Plutôt qu’un “rouge = panique”, adoptez une échelle lisible :

Seuil mensuel = 1,2 × masse salariale (minimum de confort) ; alerte renforcée en dessous de 1,0 ×.

- Vert : > 1,2 × salaires — pas d’action structurelle, restez offensifs.

- Ambre : 1,0–1,2 × — calez des accélérations d’encaissements et de petits lissages.

- Rouge : < 1,0 × — rephasing prioritaire (échéances fournisseurs, capex, impôts), appel banque si besoin.

Indicateurs complémentaires (juste ce qu’il faut)

Le modèle volontairement sobre peut accueillir trois repères utiles, sans l’alourdir. L’idée n’est pas d’empiler des KPI, mais d’éclairer la trésorerie.

- DSO (Days Sales Outstanding) : délai moyen d’encaissement. Baisse = oxygène.

- DPO (Days Payables Outstanding) : délai fournisseur. Hausse maîtrisée = amortisseur.

- Cash conversion cycle (CCC) : DSO + Durée de stock − DPO. Plus il est court, plus le cash tourne vite.

Trame de commentaire mensuel (utilisable telle quelle)

Une bonne note est factuelle, courte, orientée action. Conservez la même structure pour gagner en vitesse.

Récap M-1. Encaissements supérieurs aux prévisions (+X %) grâce à [règlements clients/ventes]. Décaissements conformes, hors [poste exceptionnel] de Y k€.

Perspective M → M+2. Pic de sorties en [mois] (paie/charges/impôts). Rythme d’entrées attendu stable avec [contrat/projet] sur [date].

Actions. 1) Relances ciblées sur clients A/B (objectif +Z k€ avant le [date]). 2) Décalage partiel achats [poste] en [mois]. 3) Négociation échéance [banque/fournisseur] sur [date].

Petits gestes qui changent la courbe

La trésorerie réagit très vite à des gestes modestes mais bien placés. Il vaut mieux trois petits leviers sûrs qu’une grande promesse incertaine.

- Relancer plus tôt (J−10/J−5) et proposer paiement immédiat (CB/virement) pour 10–15 % du portefeuille.

- Fractionner un capex : deux tranches à 30 jours font parfois gagner une semaine verte.

- Étalonner un poste volatile (énergie/assurances) en forfait mensuel : la courbe respire mieux.

- Éviter le “double-creux” paie + charges en rapprochant l’une des deux d’une semaine moins dense.

Hygiène de données : ce qui garantit la crédibilité

Un graphe n’inspire confiance que si les règles de saisie sont stables. Il ne s’agit pas d’être parfait, il s’agit d’être constant.

- Une seule version, un propriétaire, un nommage daté (AAAAMM_Suivi_Treso.xlsx).

- Pas de fusion sauvage ni de colonnes ajoutées en milieu de bloc : gardez la charpente.

- Notes pour les cas non récurrents (capex, sinistre, subvention exceptionnelle).

- Trait d’union avec la compta : un export mensuel (banque/OD) rapproche les chiffres réel vs prévu.

Pont 13 semaines ↔ 12 mois : la double focale

Le 13 semaines répond à la conduite ; le 12 mois, à la navigation. Conserver les deux vues évite les angles morts. On pilote la pente courte avec le 13 semaines, on sécurise les saisons (impôts, investissements, pics d’activité) avec le 12 mois.

- Même sémantique, mêmes couleurs, même logique Entrées/Sorties/Diff/Cumul.

- Une fois par trimestre, réconciliez les deux : les valeurs mensuelles doivent raconter la même histoire que les semaines.

Annexes à prévoir (pour professionnaliser le dossier)

Sans transformer le tableur en classeur, ajoutez deux pages simples : elles font gagner du temps à tout le monde — direction, expert-comptable, banque.

- Glossaire (DSO, DPO, CCC, seuil, cumul).

- Journal de pilotage (tableau “date / décision / propriétaire / statut”).

- Liste des pièces (relevés, échéanciers, contrats majeurs).

- Pied de page standardisé (logo + lecoursgratuit.com) pour les versions PDF imprimées.

FAQ

Nous ne rajoutons pas de formules, nous clarifions l’usage. La bonne réponse tient souvent en une phrase.

- “Faut-il tout prévoir à l’euro près ?” Non. Travaillez par ordres de grandeur réalistes et corrigez chaque mois.

- “Que faire si un mois vire au rouge au dernier moment ?” Réagissez par priorité de levier : encaisser plus vite, lisser ce qui peut l’être, décaler l’exceptionnel.

- “Le banquier veut un prévisionnel différent.” Donnez-lui vos graphiques et votre journal d’actions : c’est la combinaison qui crédibilise.