Registre des dons et reçus fiscaux pour une association : Modèle Excel

Recommandés

Un virement discret, un chèque remis à la fin d’une assemblée générale, un abandon de frais signé par un bénévole, quelques ordinateurs confiés par une entreprise mécène… Chaque geste de soutien mérite une trace claire. Le registre des dons et des reçus fiscaux n’est pas seulement une exigence administrative : il devient la mémoire organisée de la générosité qui fait vivre l’association.

1. Pourquoi un registre des dons est indispensable à une association ?

La plupart des associations vivent grâce à un équilibre subtil entre subventions, cotisations et dons. Dès que les dons prennent une place significative, une question revient :

« Comment prouver à la fois aux donateurs et à l’administration que tout est suivi correctement ? »

Un registre bien tenu répond à plusieurs enjeux à la fois :

- Transparence vis-à-vis des donateurs : chaque don retrouve sa trace, son montant, sa date et, le cas échéant, son reçu fiscal. La confiance se nourrit de cette rigueur.

- Sécurité fiscale : en cas de contrôle, l’association peut justifier les reçus délivrés, la nature des dons et les montants déclarés. Les informations sont déjà structurées, prêtes à être présentées.

- Facilité de reporting : rapport d’activité, demandes de subventions, bilans… Un registre exploitable permet de produire des chiffres consolidés par année, par nature de don ou par projet.

- Mémoire interne : les trésoriers se succèdent, les mécènes restent. Un registre conservé et bien structuré garantit la continuité du suivi dans le temps.

Sans outil dédié, les informations se dispersent dans plusieurs fichiers, courriels ou classeurs papier. Le risque de doublons, d’oublis ou de contradictions augmente à mesure que les années passent.

2. Ce que doit contenir un registre des dons bien conçu

Un registre efficace détaille chaque geste de générosité avec précision. Il intègre la diversité réelle des dons associatifs : dons en numéraire, dons en nature, abandons de frais, contributions régulières ou ponctuelles, soutiens fléchés sur un projet précis, dons sans demande de reçu fiscal. Il restitue ainsi la véritable cartographie de la générosité de l’association, bien au-delà d’une simple liste de noms et de montants juxtaposés.

Pour rester lisible et complet, le registre idéal rassemble au minimum les éléments suivants :

- Identification du don : numéro interne, date, numéro de reçu fiscal le cas échéant.

- Identité du donateur : nom ou dénomination, éventuellement prénom ou service (pour une entreprise), qualité (particulier, entreprise, association, autre).

- Coordonnées : adresse, code postal, ville, pays, indispensables pour les reçus.

- Nature du don :

- don en numéraire,

- don en nature (avec une valeur estimée),

- abandon de frais par un bénévole.

- Montant : valeur du don en euros, que le don soit monétaire ou évalué (dans le cas d’un don en nature ou d’un abandon de frais).

- Mode de versement : chèque, virement, carte bancaire, espèces, prélèvement, autre.

- Affectation : fonds général de l’association, projet spécifique, campagne ponctuelle.

- Reçu fiscal : éligibilité ou non, date d’émission, signataire, éventuelles remarques.

- Observations : référence de virement, mention d’une convention de mécénat, numéro de dossier, lien avec une campagne particulière.

Ces informations permettent de reconstituer l’histoire de chaque don, de la promesse initiale jusqu’à l’émission du reçu fiscal et au classement des pièces justificatives.

3. Ce que propose le Modèle Excel de registre des dons et reçus fiscaux

Le modèle Excel dédié au registre des dons et reçus fiscaux pour association vise précisément à structurer ces informations sans les compliquer. Il se compose de trois volets complémentaires : Registre_dons, Synthese_annuelle et Mode_d_emploi.

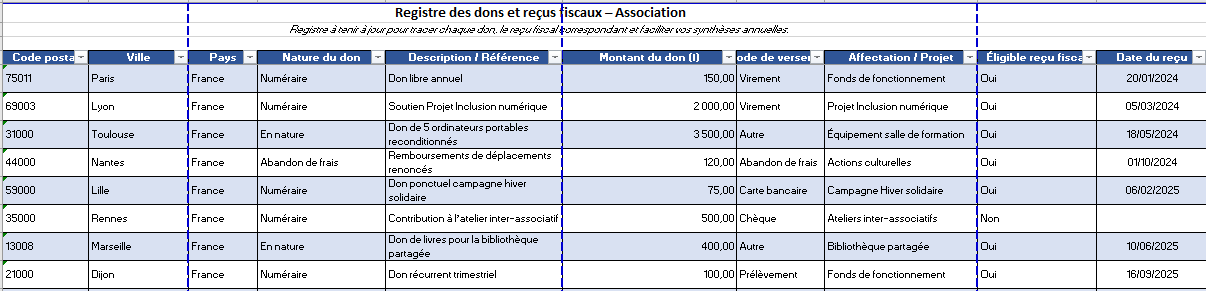

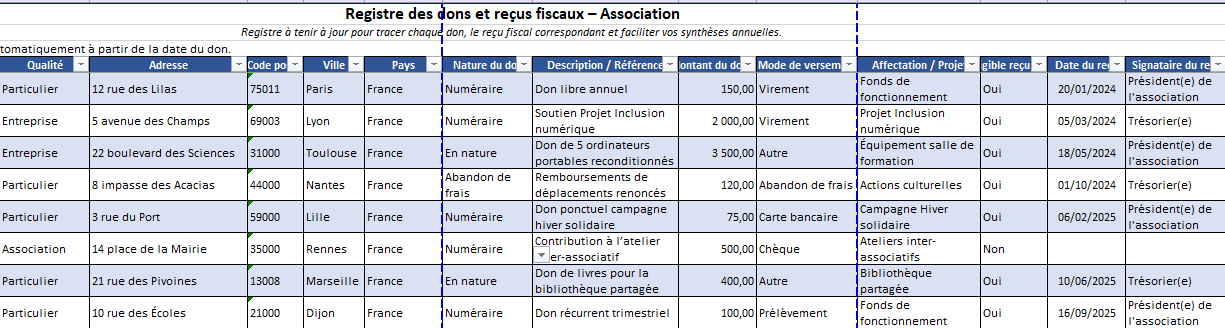

3.1. Feuille « Registre_dons » : la base de données des dons

La feuille principale rassemble toutes les informations don par don, ligne par ligne. Chaque colonne a été pensée pour guider le trésorier :

- un numéro interne se génère automatiquement pour chaque ligne, afin de garder un repère simple ;

- le numéro de reçu fiscal se saisit manuellement afin de respecter la numérotation utilisée sur les reçus imprimés ;

- la date du don déclenche le calcul automatique de l’année, très utile pour les synthèses ;

- l’identité du donateur (nom, prénom ou service, qualité, adresse, ville, pays) se saisit en clair ;

- des listes déroulantes assistent la saisie :

- qualité (Particulier, Entreprise, Association, Autre),

- nature du don (Numéraire, En nature, Abandon de frais),

- mode de versement (Chèque, Virement, Carte bancaire, Espèces, Prélèvement, Autre),

- éligible au reçu fiscal (Oui / Non).

Le montant est automatiquement mis au format monétaire, les dates au format jour/mois/année. Des bandes alternées améliorent la lisibilité ligne par ligne, même pour un registre très rempli. Filtres et volets figés complètent le dispositif : l’utilisateur peut filtrer une année, un type de don, un projet, tout en gardant les en-têtes visibles.

La colonne « Observations / pièces » joue un rôle important : elle accueille les références des justificatifs (numéro de virement, convention de mécénat, numéro de note de frais, mention “don en ligne”, etc.). Quelques mots suffisent pour relier la ligne de registre à un dossier documentaire bien rangé.

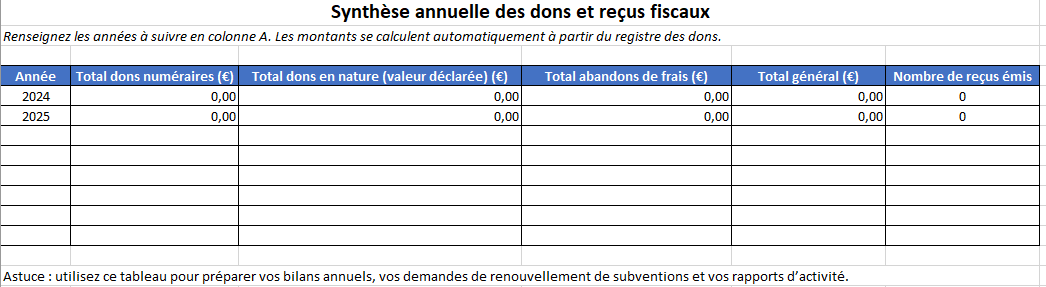

3.2. Feuille « Synthese_annuelle » : la vue macro des dons par année

Derrière la ligne à ligne du registre se cache une autre attente : obtenir en quelques chiffres la photographie des dons sur une année donnée. La feuille Synthese_annuelle répond à cette nécessité.

Le fonctionnement reste volontairement simple :

- l’association indique en colonne A l’année à suivre (par exemple 2024, 2025, 2026…) ;

- le tableau calcule automatiquement, à partir du registre :

- le total des dons numéraires,

- le total des dons en nature (selon la valeur inscrite dans le registre),

- le total des abandons de frais,

- un total général,

- le nombre de reçus fiscaux émis pour l’année donnée (en comptant les dons marqués « Oui » dans la colonne correspondante).

Ces totaux se révèlent précieux au moment de rédiger le rapport d’activité, de remplir des dossiers de subvention ou de répondre à des questions du conseil d’administration. La distinction entre numéraire, dons en nature et abandons de frais permet d’expliquer finement la structure du financement privé.

3.3. Feuille « Mode_d_emploi » : la méthode intégrée au fichier

Pour éviter qu’un fichier ne devienne une “boîte noire” maîtrisée par une seule personne, le modèle intègre un mode d’emploi directement dans une feuille dédiée.

Ce texte rappelle :

- la manière de saisir chaque don ;

- le rôle de la colonne « Année » ;

- la logique des listes déroulantes ;

- la façon d’alimenter la synthèse annuelle ;

- quelques bonnes pratiques de conservation des justificatifs et de gestion des copies du fichier.

Cette documentation intégrée facilite la transmission entre trésoriers et sécurise la continuité de la méthode dans le temps.

4. Bonnes pratiques pour exploiter le registre au quotidien

Même le meilleur modèle n’a de valeur que s’il est nourri régulièrement. Quelques réflexes transforment ce registre en vrai pilier de gestion.

4.1. Saisir les dons au fil de l’eau

L’expérience montre que les oublis naissent des accumulations. Un don, puis deux, puis une campagne… et soudain la mise à jour devient fastidieuse. Une discipline simple évite cette dérive : saisir chaque don dès sa réception ou par petites séries régulières (par exemple une fois par semaine).

Les informations sont encore fraîches, les références bancaires facilement retrouvables. Le registre garde ainsi sa cohérence sans nécessiter de “rattrapage” marathon juste avant l’assemblée générale.

4.2. Lier le registre au plan comptable et au plan de trésorerie

Le registre des dons ne vit pas isolé. Une association gagne à connecter cet outil à ses autres tableaux :

- les montants enregistrés en dons numéraires se retrouvent dans les comptes de produits correspondants (par exemple 758 ou 756 selon la nature) ;

- les dons en nature se rattachent à des comptes appropriés (produits en nature, valorisation des contributions) ;

- les entrées de trésorerie issues de dons numéraires se retrouvent dans le plan de trésorerie, avec le même libellé ou la même référence.

Cette cohérence facilite la préparation des comptes annuels, évite les divergences entre registres et tableaux, et renforce la crédibilité du rapport financier.

4.3. Soigner les références et les justificatifs

Chaque ligne du registre doit pouvoir être reliée à une preuve :

- ligne de relevé bancaire,

- chèque numéroté,

- attestation de don en nature signée,

- convention de mécénat,

- note de frais renoncée par un bénévole,

- capture ou export d’un don en ligne.

La colonne « Observations / pièces » sert précisément de passerelle entre le registre et ces documents. Une mention courte suffit : “Virement réf. 2024-03-15”, “Convention mécénat 20/02/2024”, “Note de frais n° NF-2024-07”.

Lorsqu’un contrôle survient ou lorsqu’une question remonte d’un donateur, cette liaison documentaire fait gagner un temps précieux.

5. Un outil au service de la confiance

Au-delà des aspects comptables et fiscaux, un registre des dons bien tenu raconte quelque chose d’essentiel : la manière dont une association respecte la confiance que lui accordent ses soutiens.

- Les donateurs constatent que chaque geste est tracé, reconnu, valorisé.

- Les bénévoles chargés de la trésorerie se sentent épaulés par un outil structuré plutôt que livrés à des tableaux improvisés.

- Les partenaires publics et privés perçoivent une gestion sérieuse, capable de produire des chiffres clairs et argumentés.

Le Modèle Excel de registre des dons et reçus fiscaux pour association a été conçu dans cet esprit : offrir un support pratique, lisible, documenté, qui transforme une obligation administrative en levier de crédibilité.

Chaque ligne remplie devient alors plus qu’un chiffre : une marque de confiance que l’association sait honorer.

Recommandés