Procure-to-Pay : Exemple de procédure + checklist

Recommandés

À l’heure où chaque euro engagé doit trouver sa preuve, le Procure-to-Pay (P2P) s’impose comme la colonne vertébrale silencieuse des organisations. Ce n’est ni une modalité comptable, ni une simple suite de formulaires : c’est une procédure — avec ses rites, ses contrôles et sa dramaturgie — qui relie le besoin d’un service au paiement d’un fournisseur, en passant par la commande, la réception et la facture. Bien réglé, le P2P réduit les coûts, écourte les délais, limite les litiges. Mal réglé, il transforme l’entreprise en passoire.

La mécanique générale : douze temps, zéro approximation

1) Expression du besoin (Demande d’Achat).

Le terrain formule ce qu’il faut acheter, pourquoi, et sur quel budget. Une DA claire verrouille d’emblée le triptyque quantité–qualité–délai. C’est le premier filtre anti-dépenses impulsives.

2) Validation hiérarchique & budgétaire.

Pouvoirs de signature, seuils, centre de coût : la demande passe au crible. Le « oui » est traçable ; le « non » est motivé. La gouvernance commence ici.

3) Sourcing & consultation.

Comparer les offres, évaluer les risques, formaliser l’égalité de traitement. On documente l’arbitrage : prix, incoterm, garanties, pénalités. La transparence se gagne avant le bon de commande.

4) Onboarding fournisseur.

KYC, RIB/IBAN vérifié, références, conformité. La fiche tiers n’est pas une politesse administrative : c’est un contrôle interne, et parfois un bouclier réglementaire.

5) Bon de commande (BC).

Le contrat opérationnel. Numéro unique, conditions de paiement, incoterm + lieu, livraisons partielles autorisées ou non. Un BC bien écrit évite 90 % des litiges à l’arrivée du camion.

6) Réception & contrôle (BR).

Au quai, on vérifie quantité, état, référence/lot. On note les réserves, on signe. Le Bon de Réception (BR) est le miroir du BC : ce qui est reçu existe ; ce qui n’est pas reçu n’existe pas — encore.

7) Écarts & retours (BRF, Avoir).

Quand réel et prévu divergent, on bascule en mode correctif : bon de retour fournisseur (RMA, lots/SN), note de crédit. Le temps est ici l’allié de la vérité : agir vite, documenter mieux.

8) Réception de la facture.

Contrôle formel : mentions légales, TVA, RIB connu, devise. On qualifie avant de rapprocher. Les factures douteuses n’entrent pas dans la danse.

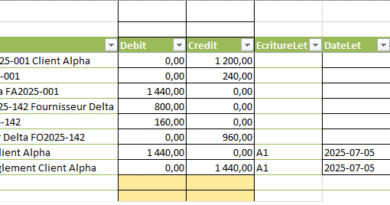

9) Rapprochement 3-voies.

BC ↔ BR ↔ Facture. Tant que l’égalité n’est pas démontrée, le paiement patiente. Des tolérances existent, mais elles doivent être écrites, appliquées, auditées.

10) Paiement (OPF).

Mode, échéance, IBAN, visas. La séparation des rôles n’est pas une théorie : c’est une assurance-vie contre l’erreur et la fraude.

11) Archivage & piste d’audit.

PDFs nommés selon un standard, pièces attachées, durées de conservation. Le jour du contrôle — ou du litige —, la mémoire ne doit rien à la chance.

12) Évaluation fournisseurs & amélioration continue.

Taux d’écarts, qualité, délais, fiabilité de facturation. Le panel évolue, les clauses aussi. Le P2P est un organisme vivant.

Les « gestes barrières » du contrôle interne

- Segregation of duties : qui demande n’achète pas ; qui réceptionne ne règle pas.

- Numérotation unique (DA, BC, BR, BRF, Facture, OPF) : l’unicité est la mère de la traçabilité.

- Seuils & visas : règles écrites, appliquées, prouvées.

- Tolérances de rapprochement : rares, documentées, révisées.

- Fournisseurs : RIB validé, mises à jour tracées, doublons chassés.

Le papier n’est pas l’ennemi : il faut qu’il parle « data »

Les meilleures procédures combinent feuille imprimée et donnée scannable. Un Code 128 sur le BC, un QR minimal sur le BR (type, ID, date, site), et le dossier se reconstitue d’un coup de scan. Pas besoin de rompre avec l’impression : il suffit de l’augmenter.

Règles d’or d’impression : contraste élevé (noir/blanc), 300 dpi, zone blanche autour du code, jamais d’image étirée. Le reste est affaire d’habitude.

Ce qui coince (et comment en sortir)

- DA au rabais → spécifications floues, litiges futurs. Remède : modèle cadré + validation budgétaire.

- BC elliptiques → incoterm, délais, pénalités manquants. Remède : gabarit unique, champs obligatoires.

- Réceptions « à l’aveugle » → pas de réserves, pas de preuves. Remède : BR standard + photos si doute.

- Factures orphelines → rien qui matche. Remède : rejet automatique + boucle correctrice (BRF/Avoir).

- Paiements pressés → visa manquant, IBAN non vérifié. Remède : OPF avec chaînes d’approbation et contrôles bancaires.

Mesurer pour améliorer : cinq indicateurs qui comptent

- Délai DA→BC : réactivité des achats.

- % réceptions « sans écart » : qualité fournisseurs + qualité de commande.

- Taux de factures bloquées : santé du rapprochement 3-voies.

- DPO (Days Payable Outstanding) : discipline de paiement et trésorerie.

- Temps de recherche d’un dossier : vérité de la piste d’audit.

La culture de procédure : sobriété et constance

Un P2P fiable ne dépend pas d’un logiciel miracle mais d’une culture : des modèles stables, des contrôles sobres, des délais tenus, des décisions traçables. La technologie — codes-barres, QR, exports ERP/WMS, signatures — sert la procédure, jamais l’inverse. Quand chaque acteur sait quoi remplir, quoi vérifier, quoi signer, le P2P cesse d’être une paperasserie : il devient une assurance qualité qui protège la marge, la réputation et, souvent, la paix des équipes.

Trame Procure-to-Pay (P2P) — modèle prêt à déployer

Objectif : une trame unique, lisible et “audit-proof” pour cadrer l’achat du besoin jusqu’au paiement, en combinant papier imprimable et données scannables (Code 128 / QR).

0) Règles communes (socle)

- Numérotation :

DA-YYYY-#####,BC-YYYY-#####,BR-YYYY-#####,BRF-YYYY-#####,INV-YYYY-#####,AV-YYYY-#####,OPF-YYYY-#####. - Codes scannables :

- En-tête Code 128 (ID du doc).

- QR (payload minimal) :

{type,id,date,fournisseur_id,montant/devise}.

- Nommage PDF :

YYYY-MM-DD__<TYPE>__<ID>__<FOURNISSEUR>__<MONTANT>.pdf. - Contrôles transverses : pouvoir de signature, séparation des rôles (SoD), IBAN validé, TVA cohérente, tolérances de rapprochement écrites.

1) Demande d’Achat (DA)

But : cadrer le besoin et le budget avant tout engagement.

Entrées : besoin, centre de coût, estimation.

Sorties : DA validée/rejetée.

Champs clés :

- Demandeur — Service — Centre de coût

- Objet — Spécifications — Quantité — Budget

- Fournisseur pressenti (si connu) — Urgence (O/N)

- ID DA (Code 128 + QR)

Contrôles : budget dispo, seuils d’approbation, justification.

SLA : création→validation ≤ 3 j.

KPI : % DA refusées ; délai moyen d’approbation.

2) Sourcing / Devis

But : sécuriser coût, délai, qualité, risques.

Entrées : DA approuvée.

Sorties : devis retenu + motifs de choix.

Champs clés :

- Fournisseurs consultés (≥2 si possible)

- Prix — Incoterm + lieu — Délais — Garantie — Pénalités

- Validité de l’offre — Réf. devis

Contrôles : comparatif signé, conformité clauses.

SLA : consultation ≤ 5 j ouvrés.

KPI : % achats multi-devis ; écart vs budget initial.

3) Bon de Commande (BC)

But : contractualiser l’engagement.

Entrées : DA + devis accepté.

Sorties : BC émis au fournisseur.

Champs clés :

- Fournisseur — Adresse de livraison — Contact

- Lignes : Réf., Désignation, Qté, PU, Remise, TVA

- Incoterm + lieu — Livraisons partielles (O/N) — Échéances

- Conditions de paiement — ID BC (Code 128 + QR)

Contrôles : numérotation unique, taxes, clauses pénales.

SLA : DA validée→BC ≤ 3 j.

KPI : % BC modifiés après émission.

4) Réception (BR)

But : constater le réel livré.

Entrées : BC + livraison (BL transporteur).

Sorties : BR signé (avec réserves si besoin).

Champs clés :

- Site/quai — Date/heure — Chauffeur/Immat.

- Lignes : Qté PO, Qté reçue, Écart

- État emballage — Réserves précises — ID BR (Code 128 + QR)

Contrôles : quantité, qualité/emballage, réf./lot.

SLA : BR saisi J (jour de réception).

KPI : % réceptions “sans écart”.

5) Écarts & retours (BRF / Avoir)

But : corriger vite et proprement.

Entrées : BR avec anomalies.

Sorties : BRF (retour) et/ou Avoir.

Champs clés (BRF) :

- RMA — Motif — État — SN/Lot — ID BRF

Champs clés (Avoir) : - Facture d’origine — Lignes corrigées — Motif — ID AV

Contrôles : lien au BC/BR/Facture, autorisation retour.

SLA : création BRF/AV ≤ 48 h après constat.

KPI : délai de résolution des litiges ; taux d’écarts par fournisseur.

6) Facture (INV) & pré-contrôle

But : qualifier la facture avant rapprochement.

Entrées : Facture reçue, BC, BR.

Sorties : Facture conforme → étape 7 ; sinon rejet.

Champs clés :

- Réf. BC — Réf. BR — Montants — TVA — IBAN

- ID INV (Code 128 + QR)

Contrôles : mentions légales, TVA, tiers valide/IBAN.

SLA : réception→mise en traitement ≤ 2 j.

KPI : % factures rejetées en pré-contrôle.

7) Rapprochement 3-voies (BC ↔ BR ↔ INV)

But : n’approuver que ce qui est commandé et reçu.

Entrées : BC, BR, INV.

Sorties : facture validée ou litige.

Tolérances (exemple) :

- Prix ± 2 % ; Quantité ± 1 unité ; TVA exacte.

Contrôles : écarts hors tolérance = blocage + action.

SLA : match ≤ 2 j après réception facture.

KPI : % auto-match ; temps de cycle du match.

8) Paiement (OPF)

But : exécuter le règlement en sécurité.

Entrées : factures validées + échéancier.

Sorties : OPF signé + paiement émis.

Champs clés :

- Mode (virement, chèque, …) — Banque/BIC — IBAN

- Montant — Date paiement — ID OPF (Code 128 + QR)

- Visas : Demandeur / DAF / Direction (selon seuils)

Contrôles : SoD, IBAN validé, double signature > seuil.

SLA : paiement à J0 de l’échéance convenue.

KPI : DPO ; % paiements en retard ; escomptes obtenus.

9) Archivage & piste d’audit

But : retrouver un dossier en 2 clics.

Entrées : DA, BC, BR, BRF/AV, INV, OPF.

Sorties : Dossier P2P complet (PDFs nommés).

Contrôles : complétude, traçabilité des visas, durées de conservation.

KPI : temps moyen de recherche ; % dossiers complets.

RACI (exemple synthétique)

| Étape | Demandeur | Achats | Logistique | Comptabilité | DAF | Direction |

|---|---|---|---|---|---|---|

| DA | R | C | – | C | A | – |

| Sourcing/Devis | C | R/A | – | C | C | – |

| BC | C | R/A | C | C | C | – |

| Réception (BR) | – | – | R | C | – | – |

| Écarts (BRF/AV) | – | R | R | C | C | – |

| Facture & pré-contrôle | – | – | – | R | C | – |

| 3-Way Match | – | C | C | R/A | C | – |

| Paiement (OPF) | – | – | – | R | A | A (> seuil) |

| R = Responsable / A = Approbateur / C = Consulté |

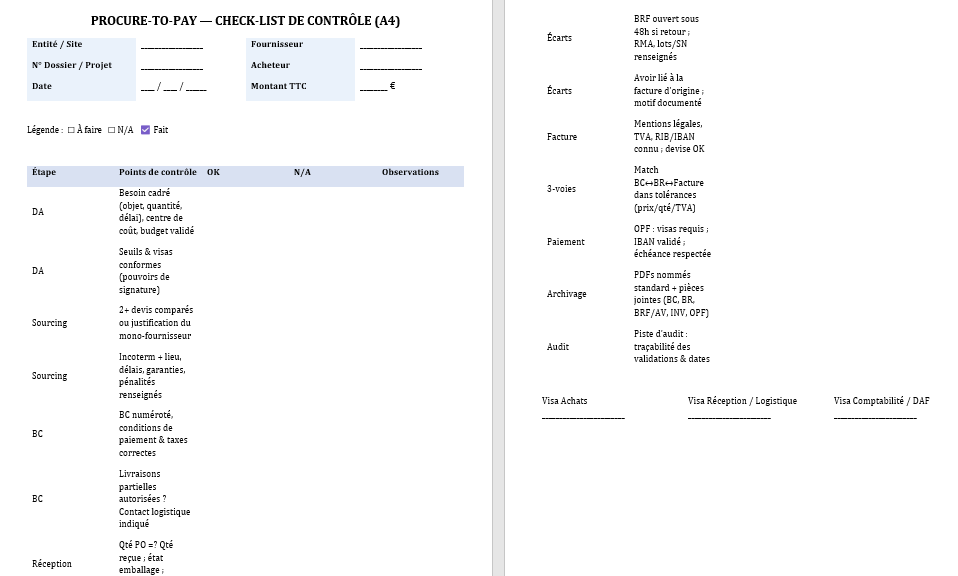

Check-list imprimable (A4)

- DA complète, budget OK, visas OK ☐

- Devis comparés, choix motivé ☐

- BC numéroté, incoterm+lieu, conditions paiement ☐

- BR saisi J, réserves précises si écart ☐

- BRF/AV ouverts <48h si anomalie ☐

- Facture formelle OK (TVA, IBAN, mentions) ☐

- 3-voies conforme ou litige documenté ☐

- OPF avec visas requis & IBAN validé ☐

- Archivage PDF standard + pièces jointes ☐

Variantes prévues

- Services / CAPEX : pas de BR physique → PV de service fait / PV de recette à la place.

- Achats récurrents : BC ouvert (plafond, période).

- Petites dépenses : carte achat + Note de frais cadrée.

Recommandés