Le suivi des coûts : méthodes, modèles et études de cas

Télécharger deux modèles Excel GRATUIT et automatisé pour le suivi des coûts, que vous pouvez adapter à votre cas :

Modèle Excel de Suivi des coûts prévisionnels / Modèle Diagramme S / Méthode coûts directs et indirects dans Excel 👇

Le suivi des coûts est une pratique essentielle pour les entreprises de toutes tailles, leur permettant de contrôler et de gérer efficacement leurs dépenses. Dans cet article, nous explorerons les différentes méthodes et modèles utilisés dans le suivi des coûts, ainsi que leur importance pour la gestion financière globale des organisations.

💡 Enjeu

Le suivi des coûts est le processus de collecte, d’analyse et de rapport des dépenses liées à un projet, un produit ou une activité commerciale. C’est un élément clé de la gestion financière, car il permet aux entreprises de prendre des décisions éclairées concernant l’allocation des ressources et de s’assurer que les projets restent dans les limites budgétaires prévues.

Méthodes de suivi des coûts

1. Suivi des coûts réels

Cette méthode implique la collecte des données sur les dépenses réelles engagées tout au long d’un projet. Les coûts réels sont comparés au budget initial pour évaluer la performance financière du projet.

2. Suivi des coûts prévisionnels

Le suivi des coûts prévisionnels consiste à estimer les dépenses futures en fonction des données disponibles et des tendances actuelles. Cela permet aux entreprises de prévoir les coûts futurs et d’ajuster leur planification financière en conséquence.

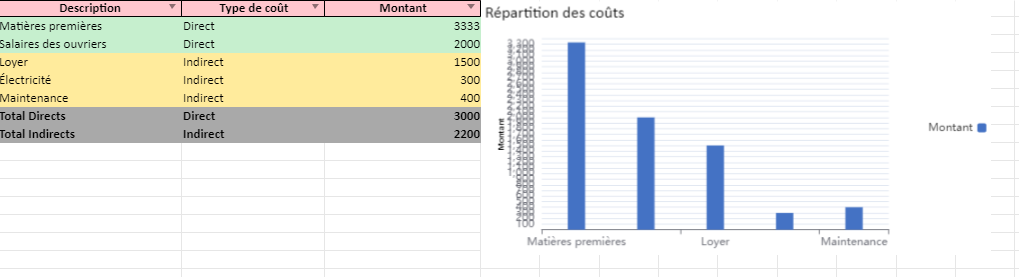

3. Méthode des coûts directs et des coûts indirects

Cette méthode implique de distinguer les coûts directement attribuables à un projet spécifique (coûts directs) des coûts partagés entre plusieurs projets (coûts indirects). Cela permet une allocation précise des ressources et une évaluation précise de la rentabilité de chaque projet.

4. Méthode du suivi par activité

Dans cette approche, les coûts sont suivis en fonction des activités spécifiques réalisées dans le cadre d’un projet. Cela permet une analyse détaillée des coûts associés à chaque étape du processus et identifie les domaines où des économies peuvent être réalisées.

Modèles de suivi des coûts

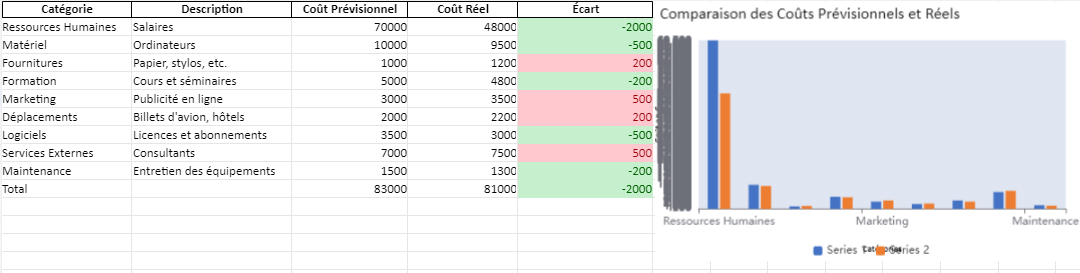

1. Modèle du tableau de bord financier

Ce modèle utilise des indicateurs financiers clés tels que le budget prévu, les coûts réels, les écarts de coûts et le coût pour terminer pour fournir une vue d’ensemble de la performance financière d’un projet.

2. Modèle du diagramme en S

Le diagramme en S est un outil visuel utilisé pour représenter les coûts prévus par rapport aux coûts réels tout au long d’un projet. Il met en évidence les périodes de sous-dépense ou de surdépense et permet aux gestionnaires de prendre des mesures correctives en temps opportun.

3. Modèle du diagramme de Pareto

Ce modèle classe les coûts par ordre d’importance, en identifiant les principaux contributeurs aux dépenses totales. Cela aide les gestionnaires à concentrer leurs efforts sur les domaines qui ont le plus grand impact sur le budget global.

4. Modèle de régression linéaire

La régression linéaire est utilisée pour analyser la relation entre les variables telles que les coûts et le temps. Cela permet de prédire les coûts futurs en fonction des tendances historiques et d’identifier les facteurs qui influent sur la performance financière d’un projet.

Voici un exemple de tableau pour chaque méthode de suivi des coûts :

Suivi des coûts réels

| Description | Exemple | Montant (en euros) |

|---|---|---|

| Coûts réels totaux | Dépenses effectivement engagées tout au long du projet | 50 000 |

| Budget initial | Estimation initiale des coûts du projet | 60 000 |

| Écart de coûts | Différence entre les coûts réels et le budget initial | -10 000 |

| Coût pour terminer | Estimation des coûts restants pour achever le projet | 20 000 |

Suivi des coûts prévisionnels

| Description | Exemple | Montant (en euros) |

|---|---|---|

| Coûts réels jusqu’à présent | Dépenses engagées à ce jour | 30 000 |

| Coûts prévus pour la fin du projet | Estimation des coûts restants basée sur les tendances actuelles | 40 000 |

| Coût total prévu | Somme des coûts réels et prévus | 70 000 |

Télécharger un tableau de suivi des coûts prévisionnes dans Excel GRATUIT et Automatisé 👇

Méthode des coûts directs et des coûts indirects

| Description | Exemple | Montant (en euros) |

|---|---|---|

| Coûts directs | Salaires des employés affectés uniquement au projet | 40 000 |

| Coûts indirects | Frais généraux partagés entre plusieurs projets | 10 000 |

| Total des coûts | Somme des coûts directs et indirects | 50 000 |

Télécharger Méthode des coûts directs et des coûts indirects GRATUIT et automatisé dans Excel 👇

Méthode du suivi par activité

| Activité | Coûts associés (en euros) |

|---|---|

| Recherche et développement | 15 000 |

| Production | 20 000 |

| Marketing | 10 000 |

| Distribution | 5 000 |

| Support client | 5 000 |

| Total | 55 000 |

Ces tableaux illustrent comment chaque méthode de suivi des coûts permet de catégoriser et d’analyser les dépenses d’un projet de manière structurée et détaillée.

Étude de cas : Suivi des coûts dans un projet de développement logiciel

Contexte

Une entreprise de développement de logiciels, XYZ Software, lance un nouveau projet pour développer une application mobile de gestion de tâches. Le projet est prévu pour durer six mois avec une équipe de développement de cinq personnes.

Méthode de suivi des coûts

XYZ Software utilise la méthode du suivi des coûts réels pour suivre les dépenses du projet. Ils distinguent également les coûts directs (salaires des développeurs, matériel informatique) des coûts indirects (frais généraux, location de bureau) pour une meilleure allocation des ressources.

Dépenses réelles du projet (en euros) :

| Description | Montant total |

|---|---|

| Salaires des développeurs | 80 000 |

| Matériel informatique | 15 000 |

| Frais généraux | 10 000 |

| Location de bureau | 5 000 |

| Total des coûts réels | 110 000 |

Budget initial du projet : 100 000 euros

Analyse des coûts :

- Coûts réels : 110 000 euros

- Budget initial : 100 000 euros

- Écart de coûts : 110 000 – 100 000 = 10 000 euros (dépassement de budget)

- Coût pour terminer : Estimation des coûts restants pour achever le projet.

Prévisions pour la fin du projet :

Basé sur les tendances actuelles, XYZ Software estime que les coûts restants pour terminer le projet seront les suivants :

- Salaires des développeurs pour les 2 prochains mois : 20 000 euros

- Frais généraux pour les 2 prochains mois : 5 000 euros

- Autres coûts imprévus (10% du budget restant) : 3 000 euros

Coût total prévu pour terminer le projet :

20 000 + 5 000 + 3 000 = 28 000 euros

Synthèse :

Malgré un dépassement de budget actuel de 10 000 euros, XYZ Software estime que le coût total du projet restera sous contrôle en prenant des mesures correctives pour limiter les dépenses supplémentaires. Le suivi des coûts réels et prévus permet à l’entreprise de prendre des décisions financières éclairées pour assurer le succès du projet de développement logiciel.

Étude de cas : Suivi des coûts dans la construction d’un immeuble résidentiel

Contexte

Une société de construction, ABC Construction, entreprend la construction d’un immeuble résidentiel de six étages dans un quartier urbain. Le projet est prévu pour durer douze mois et implique une équipe de construction comprenant des ingénieurs, des ouvriers spécialisés et des sous-traitants.

Méthode de suivi des coûts

ABC Construction utilise une combinaison de méthodes de suivi des coûts, y compris le suivi des coûts réels et prévisionnels, ainsi que la méthode des coûts directs et indirects pour une gestion précise des dépenses.

Dépenses réelles du projet jusqu’à présent (en euros) :

| Description | Montant total |

|---|---|

| Matériaux de construction | 300 000 |

| Salaires des travailleurs | 200 000 |

| Équipement de construction | 100 000 |

| Frais généraux | 50 000 |

| Total des coûts réels | 650 000 |

Budget initial du projet : 700 000 euros

Analyse des coûts :

- Coûts réels : 650 000 euros

- Budget initial : 700 000 euros

- Écart de coûts : 700 000 – 650 000 = 50 000 euros (sous-dépense par rapport au budget initial)

Prévisions pour la fin du projet :

Sur la base des progrès actuels du projet, ABC Construction estime que les coûts restants pour terminer le projet seront les suivants :

- Matériaux de construction pour les 4 prochains mois : 200 000 euros

- Salaires des travailleurs pour les 4 prochains mois : 160 000 euros

- Équipement de construction supplémentaire : 50 000 euros

- Autres coûts imprévus (5% du budget restant) : 30 000 euros

Coût total prévu pour terminer le projet :

200 000 + 160 000 + 50 000 + 30 000 = 440 000 euros

Synthèse :

ABC Construction constate une sous-dépense par rapport au budget initial, ce qui est encourageant pour la rentabilité globale du projet. En utilisant le suivi des coûts réels et prévus, l’entreprise peut s’assurer que le projet de construction d’un immeuble résidentiel est achevé dans les limites budgétaires et dans les délais prévus, tout en maintenant la qualité et la sécurité des travaux.