Le Prix de Revient : Guide Complet + Modèle Excel

Recommandés

Dans cet article, nous explorerons en détail ce qu’est le prix de revient , pourquoi il est important, comment le calculer et comment l’utiliser pour prendre des décisions stratégiques.

💡 Le prix de revient est un concept essentiel pour toute entreprise, quelle que soit sa taille ou son secteur d’activité. Il représente le coût total supporté par une entreprise pour produire un bien ou un service. Comprendre et calculer le prix de revient de manière précise est crucial pour la rentabilité et la gestion efficace des opérations commerciales.

Qu’est-ce que le Prix de Revient ?

- Définition : Le prix de revient, également appelé coût de revient, désigne l’ensemble des coûts supportés par une entreprise pour produire un bien ou un service.

- Composantes du prix de revient : Il comprend les coûts directs tels que la main-d’œuvre, les matières premières et les frais de production, ainsi que les coûts indirects comme les frais généraux et les charges fixes.

- Importance du prix de revient : Il permet aux entreprises de déterminer le coût réel de production, de fixer des prix de vente compétitifs et de maximiser la rentabilité.

Calcul du Prix de Revient

- Méthodes de calcul : Il existe plusieurs méthodes pour calculer le prix de revient, notamment la méthode du coût complet, la méthode du coût variable et la méthode ABC (Activity-Based Costing).

- Formule de base : Le prix de revient total est la somme des coûts directs et indirects divisée par le nombre d’unités produites.

- Exemple de calcul : Illustration pratique du calcul du prix de revient pour un produit spécifique.

Utilisation du Prix de Revient dans la Prise de Décisions

- Fixation des prix de vente : Le prix de revient sert de référence pour établir des prix de vente qui couvrent les coûts de production tout en assurant une marge bénéficiaire.

- Évaluation de la rentabilité : En comparant le prix de revient aux revenus générés par la vente, les entreprises peuvent évaluer la rentabilité de leurs produits ou services.

- Prise de décisions d’investissement : Le prix de revient est un outil essentiel pour évaluer la rentabilité des investissements futurs, tels que l’introduction de nouveaux produits ou l’expansion des installations de production.

Stratégies pour Réduire le Prix de Revient

- Optimisation des processus de production : Identifier et éliminer les gaspillages, améliorer l’efficacité des opérations et automatiser les tâches répétitives.

- Négociation avec les fournisseurs : Négocier des prix plus avantageux pour les matières premières et les composants, ainsi que des conditions de paiement favorables.

- Gestion des coûts indirects : Contrôler et réduire les frais généraux et les charges fixes pour optimiser le prix de revient global.

Exemple de tableau de calcul du prix de revient selon la formule de base

| Composantes | Montant (en euros) |

|---|---|

| Coûts directs | |

| – Matières premières | 500 |

| – Main-d’œuvre directe | 300 |

| – Autres coûts directs | 200 |

| Coûts indirects | |

| – Frais généraux | 400 |

| – Charges fixes | 600 |

| Total des coûts | 2000 |

| Nombre d’unités produites | 1000 |

Prix de Revient par Unité = (Coûts directs + Coûts indirects) / Nombre d’unités produites

____ de Revient par Unité = (500 + 300 + 200 + 400 + 600) / 1000

Prix de Revient par Unité = 2000 / 1000

___ de Revient par Unité = 2 euros par unité

Dans cet exemple, le prix de revient par unité est de 2 euros. Cela signifie que l’entreprise doit dépenser 2 euros pour produire chaque unité de son produit. Ce montant comprend à la fois les coûts directs (matières premières, main-d’œuvre directe, autres coûts directs) et les coûts indirects (frais généraux, charges fixes). Ce calcul permet à l’entreprise de déterminer un prix de vente qui couvre ses coûts de production tout en assurant une marge bénéficiaire.

💡 Une autre méthode couramment utilisée pour calculer le prix de revient est la méthode du coût variable.

Exemple de tableau de calcul du prix de revient selon cette méthode

| Composantes | Montant (en euros) |

|---|---|

| Coûts variables | |

| – Matières premières | 500 |

| – Main-d’œuvre directe | 300 |

| – Autres coûts directs | 200 |

| Coûts fixes | |

| – Frais généraux | 400 |

| – Charges fixes | 600 |

| Total des coûts variables | 1000 |

| Nombre d’unités produites | 1000 |

Prix de Revient par Unité = Coûts Variables par Unité + (Coûts Fixes / Nombre d’unités produites)

___________ Revient par Unité = (500 + 300 + 200) / 1000 + (400 + 600) / 1000

Prix de Revient par Unité = 1000 / 1000 + 1000 / 1000

_______________ de Revient par Unité = 1 + 1

Prix de Revient par Unité = 2 euros par unité

Dans cette méthode, seuls les coûts variables sont pris en compte dans le calcul du prix de revient par unité. Les coûts fixes sont répartis sur le nombre total d’unités produites pour déterminer une contribution supplémentaire au prix de revient par unité. Cette approche permet de mieux comprendre la rentabilité marginale de chaque unité produite en ne tenant compte que des coûts variables.

Pour créer un modèle Excel permettant de calculer le prix de revient en utilisant les méthodes du coût complet, du coût variable et de l’Activity-Based Costing (ABC), nous allons structurer le fichier en plusieurs feuilles et sections. Voici comment vous pouvez structurer ce modèle :

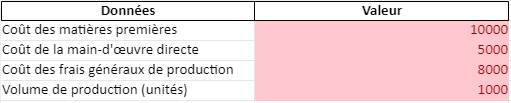

Feuille 1 : Données de Base

Contient toutes les informations nécessaires pour les calculs, telles que les coûts directs et indirects, les volumes de production, etc.

| Données | Valeur |

|---|---|

| Coût des matières premières | 10 000 € |

| Coût de la main-d’œuvre directe | 5 000 € |

| Coût des frais généraux de production | 8 000 € |

| Volume de production (unités) | 1 000 |

Feuille 2 : Coût Complet

Contient les calculs pour la méthode du coût complet.

| Éléments de coût | Montant (€) |

|---|---|

| Coût des matières premières | =Données_de_Base!B2 |

| Coût de la main-d’œuvre directe | =Données_de_Base!B3 |

| Coût des frais généraux de production | =Données_de_Base!B4 |

| Total des coûts directs | =B2+B3 |

| Total des coûts indirects | =B4 |

| Total des coûts | =B5+B6 |

| Coût complet par unité | =B7/Données_de_Base!B5 |

Feuille 3 : Coût Variable

Contient les calculs pour la méthode du coût variable.

| Éléments de coût | Montant (€) |

|---|---|

| Coût des matières premières | =Données_de_Base!B2 |

| Coût de la main-d’œuvre directe | =Données_de_Base!B3 |

| Total des coûts variables | =B2+B3 |

| Coût variable par unité | =B4/Données_de_Base!B5 |

Feuille 4 : Coût ABC

Contient les calculs pour la méthode de l’Activity-Based Costing. Cela nécessite des informations supplémentaires sur les activités et les coûts associés.

Activités et Coûts

| Activité | Coût total (€) | Base d’allocation | Volume de base | Coût par unité d’activité |

|---|---|---|---|---|

| Montage | 3 000 € | Heures de travail | 150 | =B2/D2 |

| Inspection | 2 000 € | Nombre d’inspections | 100 | =B3/D3 |

| Stockage | 3 000 € | Nombre de jours | 200 | =B4/D4 |

Calcul des Coûts par Produit

| Produit | Montage (heures) | Inspection (nb) | Stockage (jours) | Coût total ABC (€) |

|---|---|---|---|---|

| Produit A | 50 | 30 | 60 | =B2Feuille_4!E2+C2Feuille_4!E3+D2*Feuille_4!E4 |

| Produit B | 100 | 70 | 140 | =B3Feuille_4!E2+C3Feuille_4!E3+D3*Feuille_4!E4 |

Instructions pour utiliser le modèle

Feuille 1 : Données de Base

- Renseignez les coûts directs et indirects ainsi que le volume de production.

Feuille 2 : Coût Complet

- Les calculs se mettent à jour automatiquement en fonction des données de base.

Feuille 3 : Coût Variable

- Les calculs se mettent à jour automatiquement en fonction des données de base.

Feuille 4 : Coût ABC

- Renseignez les coûts et les bases d’allocation pour chaque activité.

- Renseignez les volumes des activités pour chaque produit afin de calculer les coûts totaux selon la méthode ABC.

En structurant le modèle de cette manière, vous pouvez facilement comparer les coûts de revient selon différentes méthodes et prendre des décisions informées.

Recommandés