Guide sur le Coût Prévisionnel en Comptabilité Analytique

1. Définition du Coût Prévisionnel

Le coût prévisionnel est une estimation des coûts futurs associés à un projet, une activité, ou une production. Il s’agit d’une anticipation des dépenses basées sur des informations historiques, des données actuelles, et des prévisions économiques. Ce type de coût est utilisé pour planifier les ressources, établir des budgets, et prendre des décisions éclairées.

L’objectif du coût prévisionnel est d’aider à maîtriser les coûts et à anticiper les éventuels écarts avec les coûts réels. C’est un outil essentiel pour la gestion budgétaire et l’analyse de la rentabilité.

2. Utilité du Coût Prévisionnel

Le coût prévisionnel permet :

- De planifier les ressources nécessaires pour un projet ou une production.

- De fixer des objectifs budgétaires et financiers réalistes.

- De prévenir les dépassements de coûts et de mieux gérer les marges bénéficiaires.

- D’évaluer la rentabilité potentielle avant de lancer un projet.

- D’identifier des écarts entre les coûts estimés et réels pour ajuster les stratégies.

3. Composantes du Coût Prévisionnel

Le coût prévisionnel est composé de plusieurs éléments que l’on peut regrouper en deux grandes catégories :

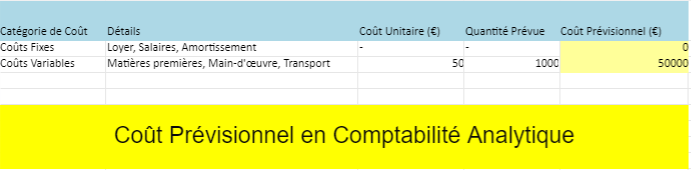

- Coûts fixes prévisionnels : Ce sont les coûts qui ne varient pas avec le volume de production ou d’activité, comme les salaires du personnel administratif, les loyers, ou l’amortissement des machines.

- Coûts variables prévisionnels : Ces coûts varient en fonction de la production ou de l’activité. Ils incluent les matières premières, la main-d’œuvre directe, l’énergie, et les frais de transport.

4. Formule de base du Coût Prévisionnel

La formule générale du coût prévisionnel est la suivante :

cout_previsionnel: >

somme(couts_fixes_previsionnels) + somme(couts_variables_previsionnels)Il s’agit de prévoir les coûts fixes et variables pour une période ou un volume de production donné.

5. Étapes pour Calculer un Coût Prévisionnel

Étape 1 : Collecter des données historiques

Utilisez les données passées pour obtenir une estimation des coûts fixes et variables. Par exemple :

- Analysez les coûts de matières premières des périodes précédentes.

- Identifiez les coûts fixes, comme le loyer ou les salaires, qui sont constants.

Étape 2 : Anticiper les changements futurs

Prenez en compte les évolutions attendues qui pourraient affecter les coûts :

- Inflation, hausses de prix des matières premières ou de l’énergie.

- Changements dans les volumes de production.

- Nouveaux contrats ou investissements prévus.

Étape 3 : Déterminer les coûts fixes prévisionnels

Les coûts fixes restent généralement constants, même si la production change. Pour estimer les coûts fixes prévisionnels :

- Basez-vous sur les coûts fixes actuels (loyer, amortissement).

- Prenez en compte les hausses éventuelles (ex. : augmentation du loyer).

Étape 4 : Estimer les coûts variables prévisionnels

Les coûts variables dépendent de la quantité produite ou du niveau d’activité. Pour les estimer :

- Utilisez des taux unitaires basés sur les données passées (ex. : coût par unité de matière première).

- Multipliez ces taux par les quantités prévues de production ou d’activité.

6. Exemple de Calcul du Coût Prévisionnel

Supposons que vous prévoyez de produire 1 000 unités d’un produit le mois prochain. Vous disposez des informations suivantes :

- Coût fixe (loyer, salaires, amortissement) : 10 000 €.

- Coût variable par unité : 5 € de matière première, 3 € de main-d’œuvre directe, 2 € pour l’énergie.

- Coûts fixes prévisionnels :

couts_fixes_previsionnels: 10 000 €- Coûts variables prévisionnels :

couts_variables_previsionnels: (5 + 3 + 2) * 1000 = 10 000 €- Coût prévisionnel total :

cout_previsionnel_total: 10 000 + 10 000 = 20 000 €Ainsi, le coût prévisionnel pour produire 1 000 unités est estimé à 20 000 €.

7. Coût Prévisionnel vs Coût Réel

Après avoir calculé le coût prévisionnel et lancé la production, vous pourrez comparer ce coût à vos coûts réels pour analyser les écarts. Cette comparaison est cruciale pour :

- Identifier les inefficacités ou les erreurs dans les estimations.

- Réajuster les prévisions futures pour améliorer la précision des budgets.

- Améliorer la gestion des ressources et des coûts.

8. Suivi et Ajustements

Le coût prévisionnel doit être ajusté régulièrement en fonction des changements dans l’environnement économique, des nouveaux contrats, ou des fluctuations des prix des matières premières. Le suivi des écarts entre les prévisions et les coûts réels permet de :

- Optimiser les processus de production.

- Identifier les zones de surcoût potentielles.

- Réviser les budgets et les objectifs financiers.

9. Outils et Méthodes pour Calculer les Coûts Prévisionnels

- Tableaux Excel : Pour réaliser des calculs détaillés et suivre les coûts prévisionnels par poste de dépense.

- Modèles statistiques : Pour analyser les tendances historiques et projeter les coûts futurs.

- Logiciels ERP : Pour gérer et automatiser les prévisions de coûts dans les entreprises de taille importante.

10. Conclusion

Le coût prévisionnel est un outil essentiel pour une gestion financière efficace. Il permet de planifier les dépenses, de réduire les incertitudes et d’améliorer la rentabilité. En suivant un processus rigoureux et en ajustant régulièrement les prévisions en fonction des données réelles, les entreprises peuvent mieux maîtriser leurs coûts et leurs ressources.

11. Résumé des formules clés

# Coût Prévisionnel Total

cout_previsionnel_total: >

couts_fixes_previsionnels + (cout_variable_par_unite * quantite_prevue)Comparer les coûts prévisionnels et les coûts réels est une étape cruciale pour évaluer la précision des prévisions et analyser les performances financières. Cela permet d’identifier les écarts, de comprendre leurs causes et d’ajuster les stratégies ou les processus pour une meilleure gestion des coûts. Voici comment effectuer cette comparaison.

1. Définitions des Coûts Prévisionnels et Réels

- Coût Prévisionnel : Estimation des coûts futurs basée sur des hypothèses, des données historiques et des prévisions. Il est utilisé pour la planification budgétaire et la gestion des ressources.

- Coût Réel : Coûts réellement engagés pendant une période ou pour un projet. Ce sont les dépenses finales, telles qu’enregistrées dans les comptes de l’entreprise.

2. Étapes pour Comparer les Coûts Prévisionnels et Réels

Étape 1 : Calculer les Coûts Prévisionnels

Avant d’engager une activité ou un projet, vous calculez les coûts prévisionnels en vous basant sur les données disponibles, telles que les coûts historiques, les prévisions de production, les prix des matières premières, etc.

Étape 2 : Collecter les Coûts Réels

Une fois la période terminée ou le projet réalisé, collectez les coûts réels. Cela inclut les dépenses effectivement engagées pour les matières premières, la main-d’œuvre, les frais administratifs, etc.

Étape 3 : Identifier les Écarts

Les écarts entre les coûts prévisionnels et réels sont calculés de la manière suivante :

ecart_cout: >

cout_reel - cout_previsionnelSi l’écart est :

- Positif : Les coûts réels sont supérieurs aux coûts prévisionnels (dépassement de budget).

- Négatif : Les coûts réels sont inférieurs aux coûts prévisionnels (sous-dépense).

Étape 4 : Analyser les Écarts

Une analyse des écarts est nécessaire pour comprendre pourquoi les coûts réels diffèrent des coûts prévisionnels. Ces écarts peuvent être liés à différents facteurs, tels que :

- Fluctuations des prix des matières premières ou de l’énergie.

- Surconsommation de ressources par rapport aux prévisions.

- Problèmes d’efficacité (temps de production plus long, pannes machines, etc.).

- Mauvaises prévisions initiales ou changements de conditions.

3. Types d’Écarts à Analyser

a. Écart sur les Coûts Fixes

Les coûts fixes (loyer, salaires, amortissements) ne devraient pas varier avec le volume de production. Si un écart est constaté sur les coûts fixes, cela peut indiquer des changements inattendus, comme :

- Augmentation des loyers.

- Embauche imprévue de personnel.

b. Écart sur les Coûts Variables

Les coûts variables (matières premières, main-d’œuvre, transport) varient en fonction de la production. Les écarts ici peuvent être liés à :

- Des hausses ou baisses imprévues des prix unitaires des matières premières.

- Des inefficacités dans l’utilisation des ressources (gaspillage, surconsommation).

- Des changements dans le volume de production.

c. Écart sur le Volume de Production

Il est important de distinguer les écarts liés aux prix et ceux liés au volume de production. Un écart de volume indique que plus ou moins de produits ont été fabriqués que prévu, ce qui peut expliquer une partie des écarts de coûts.

Exemple d’analyse d’écarts

| Coût | Prévisionnel (€) | Réel (€) | Écart (€) |

|---|---|---|---|

| Matières premières | 5 000 | 6 000 | + 1 000 |

| Main-d’œuvre directe | 3 000 | 3 200 | + 200 |

| Énergie | 2 000 | 1 800 | – 200 |

| Total | 10 000 | 11 000 | + 1 000 |

Dans cet exemple, l’écart total est de +1 000 €, signifiant que les coûts réels sont supérieurs aux prévisions de 1 000 €.

4. Comment Réagir aux Écarts

a. Écart Favorable

Si les coûts réels sont inférieurs aux coûts prévisionnels (écart négatif), cela peut indiquer une bonne maîtrise des coûts. Cependant, il est important de s’assurer que cela n’est pas dû à :

- Une sous-consommation des ressources qui pourrait affecter la qualité du produit ou du service.

- Une erreur dans les prévisions initiales.

b. Écart Défavorable

Si les coûts réels sont supérieurs aux coûts prévisionnels (écart positif), il est important de :

- Identifier la cause de l’écart (hausse des prix, gaspillage, surconsommation).

- Revoir les processus de production pour identifier des inefficacités.

- Réviser les prévisions futures en prenant en compte les écarts observés.

5. Tableau de Suivi des Écarts

Il est conseillé d’utiliser un tableau de suivi des écarts pour visualiser et analyser les écarts entre coûts prévisionnels et réels. Voici un exemple de tableau que vous pourriez créer dans Excel :

| Catégorie de coût | Coût Prévisionnel (€) | Coût Réel (€) | Écart (€) | Cause | Actions Correctives |

|---|---|---|---|---|---|

| Matières premières | 5 000 | 6 000 | +1 000 | Hausse des prix | Négocier avec les fournisseurs |

| Main-d’œuvre directe | 3 000 | 3 200 | +200 | Surconsommation de main-d’œuvre | Améliorer la productivité |

| Énergie | 2 000 | 1 800 | -200 | Meilleure gestion de l’énergie | Maintenir les bonnes pratiques |

| Total | 10 000 | 11 000 | +1 000 |

6. Utilisation d’outils pour la comparaison

Pour faciliter la comparaison entre les coûts prévisionnels et réels, il est recommandé d’utiliser des outils de suivi tels que :

- Tableaux Excel : Pour faire des calculs simples, suivre les écarts et générer des graphiques de comparaison.

- ERP (Enterprise Resource Planning) : Logiciels de gestion intégrée pour automatiser la comparaison entre les prévisions et les résultats réels.

- Tableaux de bord : Pour visualiser les écarts sous forme de graphiques et de rapports.

7. Conclusion

La comparaison entre les coûts prévisionnels et coûts réels est essentielle pour une gestion financière rigoureuse. Elle permet d’identifier les écarts, d’analyser leurs causes, et de mettre en place des actions correctives pour améliorer les processus de gestion des coûts. En ajustant régulièrement les prévisions en fonction des écarts observés, les entreprises peuvent mieux anticiper leurs besoins financiers et améliorer leur rentabilité.

8. Résumé des étapes clés

- Calculer les coûts prévisionnels à partir de données historiques et des prévisions.

- Collecter les coûts réels après la période ou le projet.

- Comparer les coûts prévisionnels et réels pour identifier les écarts.

- Analyser les écarts pour comprendre leurs causes et mettre en place des corrections.

Télécharger un Modèle Coût Prévisionnel en Comptabilité Analytique 👇