Guide pratique — Comment rédiger un rapport RSE (pas à pas, prêt à publier)

Télécharger un Word — Gabarit de rapport RSE ⬇️

pack RSE prêt à l’emploi (modèles structurés + tableaux outillés). Tous les fichiers sont éditables et imprimables

- Word — Gabarit de rapport RSE

- Excel — Dictionnaire d’indicateurs (KPI)

- Excel — Matrice de double matérialité (avec graphique)

- Word — Checklist de clôture (publication & assurance)

- Excel — Index de correspondance GRI ↔ ESRS (exemple)

- Excel — Plan de collecte & mini-dashboard de complétude

1) Finalité du rapport RSE

Un rapport RSE n’est pas qu’un document de communication : c’est un outil de pilotage (prioriser, chiffrer, corriger), un document de conformité (répondre aux référentiels en vigueur), et un support d’engagement (donner de la visibilité aux parties prenantes). Un bon rapport doit donc être:

- Matériel (concentré sur les enjeux qui comptent vraiment),

- Traçable (données sourcées, contrôles, hypothèses),

- Comparable (séries pluriannuelles, périmètre constant),

- Actionnable (objectifs, plans, budgets, responsables, échéances).

2) Choisir le cadre et délimiter le périmètre

Référentiels courants

- GRI Standards : reporting thématique, très utilisé multi-secteurs.

- ESRS / CSRD (UE) : exigences détaillées (double matérialité, gouvernance, stratégie, indicateurs E-S-G, marquage numérique).

- SASB/ISSB (IFRS S1/S2) : focalisé sur l’information utile aux marchés financiers, climat et durabilité.

Bon réflexe : cartographier vos obligations (réglementaires), vos attentes marché (investisseurs, clients) et votre maturité interne pour combiner un cadre principal et quelques compléments sectoriels.

Périmètre de consolidation

- Entités incluses : contrôle exclusif, conjoint, influence notable.

- Chaîne de valeur : fournisseurs critiques, sous-traitants, logistique, usage et fin de vie des produits.

- Horizon temporel : exercice N, comparables N-1/N-2.

3) Gouvernance du projet de reporting

- Sponsor (DG/COMEX) et comité de pilotage (Finance, RH, Achats, Opérations, QHSE, Juridique, Communication).

- PMO RSE : planifie, arbitre, maintient le glossaire et la piste d’audit.

- Data owners par indicateur (définition, source, contrôle de 1er niveau).

- Contrôle interne / Audit : tests de cohérence, revues croisées.

- Calendrier (type)

T-6 mois : matérialité & plan de collecte

T-3 mois : consolidation & premières analyses

T-1 mois : rédaction, design, relectures juridiques

T : validation DG/Conseil, assurance externe (si applicable), publication

4) La méthode en 8 étapes

4.1 Cartographie des parties prenantes

Lister et prioriser : clients, salariés, représentants, investisseurs, collectivités, ONG, fournisseurs clés. Méthodes : entretiens, ateliers, questionnaires, revues d’appels d’offres et de clauses contractuelles.

4.2 Analyse de double matérialité

- Impact : effets actuels et potentiels de l’entreprise sur l’environnement et la société (positifs/négatifs, courts/longs termes).

- Financière : effets des enjeux ESG sur la performance, la résilience et les flux financiers.

Résultat : matrice (importance pour parties prenantes × incidence sur la valeur de l’entreprise) qui hiérarchise 6–10 sujets « matériels ».

4.3 Cartographie des risques et opportunités ESG

Identifier scénarios (ex. climat), exposition par sites/segments, niveaux de contrôle existants, mesures d’atténuation, indicateurs de suivi.

4.4 Politiques & engagements

Formaliser : codes éthiques, politique droits humains, achats responsables, climat, biodiversité, sécurité au travail, diversité & inclusion. Relier chaque politique à des objectifs mesurables et des moyens.

4.5 Système de mesure (KPI)

Construire un dictionnaire d’indicateurs : définition, unité, formule, périmètre, fréquence, responsable, source SI, contrôles.

Exemples (à adapter) :

- Climat : Émissions Scope 1/2/3 (tCO₂e), intensités (tCO₂e/M€ CA; tCO₂e/unité produite).

- Énergie & eau : kWh consommés/produits, % électricité renouvelable, m³ eau captée/recyclée.

- Déchets : tonnes, % valorisation, déchets dangereux.

- Sécurité :

Taux de fréquence = (Accidents avec arrêt / Heures travaillées) × 1 000 000

Taux de gravité = (Jours perdus / Heures travaillées) × 1 000 - Social : taux de formation (%), absentéisme, parité, écart salarial médian, taux d’engagement, turnover.

- Achats responsables : % dépenses évaluées/auditées, clauses RSE, incidents supply chain.

- Gouvernance : indépendance du CA, % variable indexé RSE, alertes éthiques traitées.

4.6 Collecte & consolidation des données

- Fiches de collecte normalisées (format, unité, période).

- Contrôles : rapprochements (factures énergie ↔ kWh), tests de variation (N vs N-1), règles d’arrondis, seuils d’erreur.

- Traçabilité : piste d’audit (versioning), hypothèses (facteurs d’émission, extrapolations).

4.7 Rédaction & design

- Style : factuel, nuancé, assumant les limites des données.

- Structure : résumé exécutif, modèle d’affaires, stratégie & risques, indicateurs matériels, objectifs & plans, gouvernance, méthodologie, index de correspondance (GRI/ESRS).

- Lisibilité : graphiques clairs, définitions en marges, cartouches « Ce qu’il faut retenir », études de cas (site/projet), cartes (empreinte géographique).

- Accessibilité : alternative texte pour visuels, contrastes, versions FR/EN si nécessaire.

4.8 Validation & assurance

Boucles de relecture (experts métiers ↔ juridique), attestation par un tiers indépendant (si exigée), revue du Conseil. Figer le périmètre et les chiffres, puis publier (PDF +, le cas échéant, jeu XBRL pour le balisage numérique).

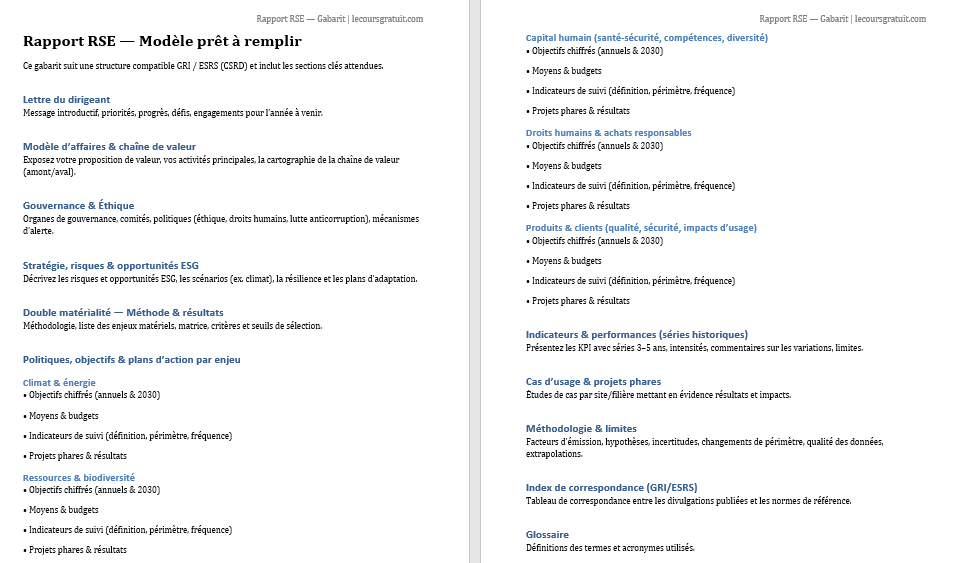

5) Plan type (gabarit de sommaire)

- Lettre du dirigeant (priorités, progrès, défis)

- Modèle d’affaires & chaîne de valeur

- Gouvernance & Éthique (organes, politiques, mécanismes d’alerte)

- Stratégie, risques & opportunités ESG (dont climat)

- Double matérialité (méthode, carte, enjeux matériels retenus)

- Politique & objectifs par enjeu matériel

- Climat & énergie

- Ressources & biodiversité

- Capital humain (santé-sécurité, compétences, diversité)

- Droits humains & achats responsables

- Produits & clients (qualité, sécurité, impact d’usage)

- Indicateurs & performances (séries 3–5 ans, intensités)

- Cas d’usage & projets phares (site A, filière B…)

- Méthodologie & limites (facteurs d’émission, estimations, changements de périmètre)

- Index de correspondance (GRI/ESRS/ISSB)

- Glossaire (définitions KPI, acronymes)

6) Tableau d’indicateurs — exemple minimal viable

| Thème | KPI | Définition | Périmètre | Objectif |

|---|---|---|---|---|

| Climat | tCO₂e Scope 1+2 | Émissions directes + électricité | Monde | −42 % d’ici 2030 (base N-2) |

| Climat | Intensité carbone | tCO₂e/M€ de CA | Consolidé | −8 %/an |

| Sécurité | Taux de fréquence | (Accidents avec arrêt / Heures)×1 000 000 | Opérations | < 5 |

| Social | % femmes cadres | Part femmes sur population cadres | Groupe | 40 % en 2027 |

| Achats | % achats évalués | Dépenses fournisseurs évaluées RSE | Top 80 % | 100 % en 2 ans |

Astuce : associer cibles annuelles et roadmap (budget, responsables, jalons, KPI d’output et d’outcome).

7) Encart réglementaire (synthétique)

- Union européenne (CSRD/ESRS) : obligation progressive de publier un rapport de durabilité normalisé (double matérialité, chaîne de valeur, gouvernance, risques, cibles), assurance par un tiers, et balisage numérique.

- Devoir de vigilance (France) & équivalents : vigilance renforcée sur droits humains, santé-sécurité et environnement dans la chaîne de valeur pour les grandes entreprises.

- Hors UE : exigences variables (climat/ISSB, modern slavery, diversité).

Vérifier le seuil d’assujettissement et le calendrier applicables à votre entreprise (taille, cotation, localisation).

8) Qualité éditoriale & design de preuves

- Transparence : exposer ouvertement écarts vs objectifs et incidents significatifs.

- Comparabilité : mêmes méthodes d’une année sur l’autre ou expliquer tout changement.

- Preuves : inclure sources (références internes), certificats (ISO 14001/45001, audits), photos de projets, témoignages.

- Infographies utiles : courbe d’intensité carbone, carte des sites, waterfall des leviers de réduction, Pareto des accidents.

9) Erreurs fréquentes à éviter

- Catalogue d’actions sans matérialité ni priorisation.

- KPI “cosmétiques” : beaucoup de chiffres, peu de méthode et d’objectifs.

- Périmètre mouvant non expliqué (impossibilité de comparer).

- Sous-traitance “angle mort” : pas de données supply chain sur enjeux critiques.

- Green/blue-washing : superlatifs marketing sans indicateurs ni tiers de confiance.

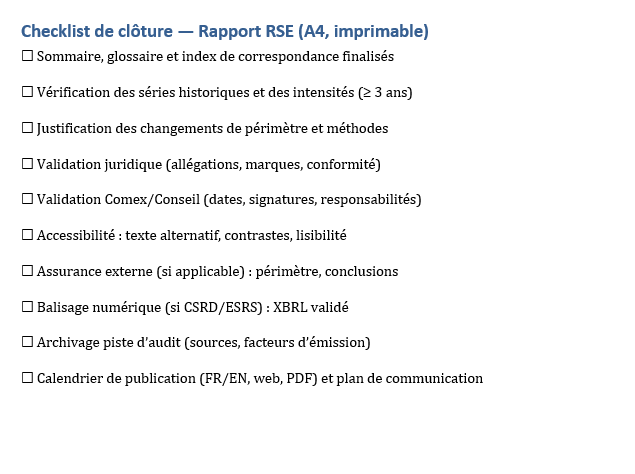

10) Mini-checklist de clôture (avant publication)

- Sommaire, lexique, index de correspondance complétés

- Méthodo & limites explicites (facteurs d’émission, marges d’erreur)

- Séries historiques et intensités publiées (au moins 3 ans si possible)

- Périmètre & changements documentés

- Relectures juridique/Comex/Qualité faites, arbitrages tracés

- Visuels lisibles (unités, axes, notes), accessibilité vérifiée

- Si CSRD : contrôles d’assurance et balisage numérique réalisés

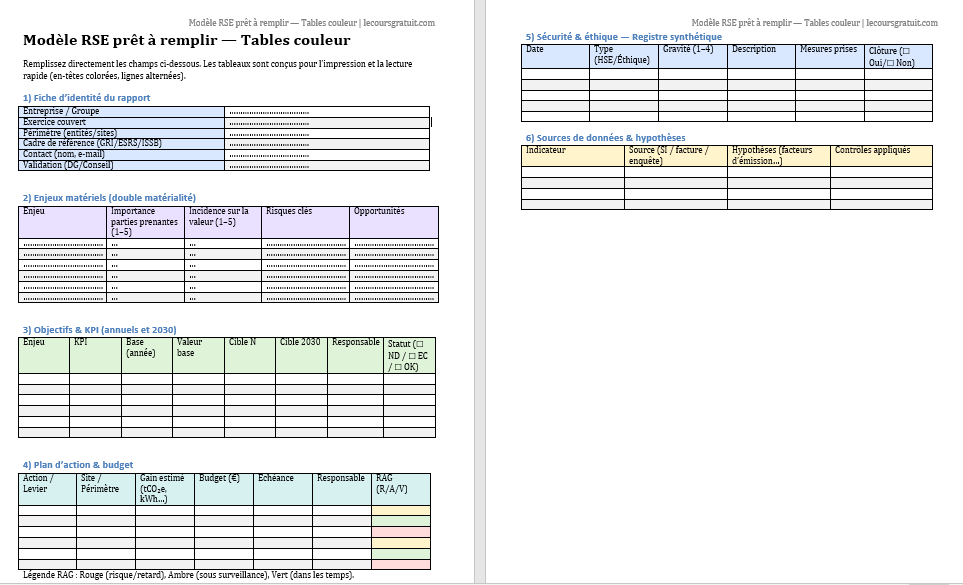

11) Annexes utiles (à adapter)

- Dictionnaire d’indicateurs (déf., formule, source, contrôle, responsable)

- Matrice de double matérialité (méthode, seuils)

- Tableau de convergence (GRI ↔ ESRS ↔ ISSB/SASB)

- Roadmap par enjeu (actions, budgets, jalons)

- Facteurs d’émission (version, autorités, scopes et zones)

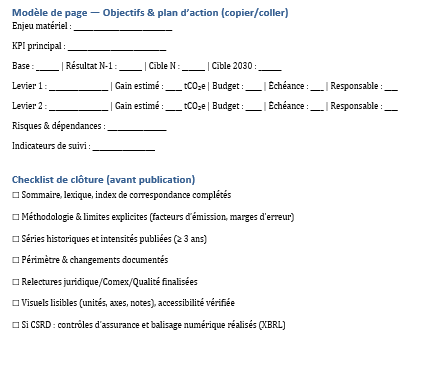

12) Modèle de page « Objectif & plan d’action » (copiable)

Enjeu matériel : Décarbonation des opérations

KPI principal : Intensité carbone (tCO₂e/M€ CA)

Base : N-2 — Résultat N-1 : … — Cible N : … — Cible 2030 : …

Levier 1 : Achat d’électricité renouvelable (PPA) — Gain estimé : … tCO₂e — Budget : … — Échéance : T4-20.. — Resp. : Achats/Énergie

Levier 2 : Efficacité énergétique (moteurs IE3+, calorifugeage, GTB) — Gain : …

Levier 3 : Chaleur fatale / électrification — Gain : …

Risques & dépendances : Disponibilité fournisseurs, capex, délais raccordement

Indicateurs de suivi : kWh/MWh évités, % EnR, tCO₂e évitées, ROI

Rapport RSE : opérer, auditer, publier

Cette suite transforme votre cadre méthodologique en un processus opérationnel prêt à exécuter, avec exemples chiffrés, éléments de langage “copiables” et points de contrôle pour l’assurance. Elle s’appuie sur vos fichiers fournis (gabarits Word et Excel) afin d’aboutir à un rapport publiable et défendable.

1) Orchestration avancée (RACI + cadencement)

- Pilotage : un PMO RSE central, des data owners par KPI (QHSE, RH, Achats, Énergie), un binôme Finance–Juridique pour la cohérence et les risques d’allégation.

- RACI indicateur (exemple Scope 2 market-based)

R: Énergie | A: Directeur Industriel | C: Finance, Juridique | I: Communication, Sites. - Cadence : mensuel (sécurité/énergie), trimestriel (social/achats), annuel (Scope 3). Figer les jeux de données à T-30 jours de la validation.

2) Data design : du dictionnaire KPI à la piste d’audit

- Single Source of Truth : dans votre “Dictionnaire KPI” (Excel), verrouiller la définition, l’unité et la source.

- Contrôles :

- Rapprochement volumétrique (factures élec ↔ kWh),

- Tests de variation (N vs N-1),

- Recalcul par échantillonnage (2nd niveau).

- Formules types (à rappeler dans l’annexe “Méthodologie”)

- Intensité carbone = tCO₂e / M€ de CA

- TF = (Accidents avec arrêt / Heures travaillées) × 1 000 000

- TG = (Jours perdus / Heures travaillées) × 1 000

- Progression vs base = (Valeur base – Valeur N) / Valeur base

- Exemple chiffré : intensité carbone

Base 2023 = 0,42 tCO₂e/M€ ; 2025 = 0,36 → réduction = (0,42−0,36)/0,42 = 14,3 %.

Rédaction associée : « L’intensité carbone baisse de 14,3 % en deux ans, portée par l’électricité sous garantie d’origine et par l’efficacité énergétique des ateliers. »

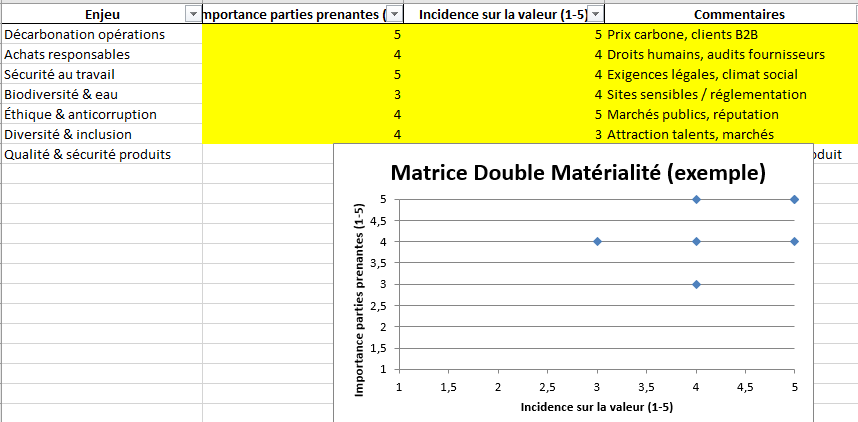

3) Double matérialité : trancher avec une grille explicite

- Grille de scoring (pondération simple à publier)

Score = 60 % Importance parties prenantes + 40 % Incidence sur la valeur.

Seuil “matériel prioritaire” ≥ 4,0 (sur 5). - Cas type

- Décarbonation opérations : 5 (PP) & 5 (Valeur) → 5,0 ⇒ prioritaire

- Diversité & inclusion : 4 & 3 → 3,6 ⇒ suivre, objectif qualitatif + indicateurs de résultats (taux de femmes cadres, écart médian).

4) Rédaction : architecture narrative et éléments copiables

- Résumé exécutif (modèle, 5–7 lignes)

« Notre trajectoire RSE s’articule autour de quatre priorités matérielles : décarbonation des opérations, sécurité au travail, achats responsables et qualité/ sécurité produit. En 2025, les émissions Scope 1 & 2 reculent de 11 % à périmètre constant ; l’intensité carbone diminue de 7 %. Les taux de fréquence/gravité poursuivent leur baisse, soutenus par des plans de prévention ciblés. Côté chaîne d’approvisionnement, 62 % des dépenses critiques sont évaluées selon des critères droits humains et environnementaux. La gouvernance renforce le suivi : une part du variable des cadres est désormais indexée sur trois KPI RSE. » - Encart “Méthodologie & limites” (copiable)

« Données consolidées au 30 novembre N, périmètre Groupe hors coentreprises sauf mention. Facteurs d’émission 2025-01 conformes aux sources internes/sectorielles publiées ; Scope 3 Cat.1 partiellement estimé par extrapolation (80 % du top fournisseurs couverts). Les comparaisons interannuelles s’effectuent à périmètre constant ; tout changement structurel est explicité. » - Encart “Produits & usage responsable” (copiable)

« Les exigences de sécurité produit sont engagées en amont (AMDEC, essais, traçabilité) et monitorées en aval (retours, réclamations). Deux chantiers majeurs 2025 : substitution d’une substance à risque et renforcement des contrôles critiques en fin de ligne. »

5) Assurance : se préparer sans stress

- Avant l’audit : check-list des assertions (exhaustivité, exactitude, traçabilité, cohérence), journal des modifications, référentiel de facteurs d’émission versionné.

- Périmètres typiques :

- Assurance limitée : indicateurs clés + méthode + périmètre.

- Assurance raisonnable (plus rare) : tests étendus, recalculs, visites site.

- Bon réflexe : un walkthrough par KPI critique (Scope 2, TF/TG, % achats évalués).

6) Climat : clarifier les périmètres et la trajectoire

- Market-based vs location-based (l’indiquer clairement) ; publier l’un et l’autre si pertinent.

- Trajectoire 2030 : cible absolue (ex. −42 % vs 2023) + jalons annuels ; distinguer leviers d’évitement (efficacité/électrification) et leviers de compensation (à documenter séparément, sans les confondre avec les réductions).

- Graphiques utiles : waterfall des réductions (kWh évités, % EnR, tCO₂e), Pareto des postes d’émissions.

7) Chaîne d’approvisionnement : passer des intentions aux contrôles

- Programme “Achats responsables”

- cartographier les familles à risque,

- intégrer des clauses RSE contractuelles,

- évaluer/auditer les fournisseurs clés,

- plan d’amélioration et suivi incident.

- Indicateurs : % dépenses sous évaluation, % fournisseurs à risque avec plan d’action, incidents & remédiation.

- Phrase type : « 78 % des dépenses critiques sont désormais couvertes par une évaluation RSE, 41 % des fournisseurs à risque disposent d’un plan de progrès assorti d’échéances. »

8) Capital humain : sécurité, compétences, inclusion

- Sécurité : publier TF/TG + near-miss si pertinent ; lier investissements/EPI/formation aux résultats.

- Compétences : heures/formations par personne et % métiers critiques couverts par un plan GPEC.

- Inclusion : % femmes cadres, écart médian, actions ciblées (recrutement, mentoring, succession).

9) Gouvernance & éthique : lier décisions et performance

- Conseil : indépendance, compétences RSE, fréquence de revue.

- Rémunération variable : poids des KPI RSE dans les bonus du management.

- Alerte éthique : délai de traitement (< 30 j), taux de clôture, typologie.

10) Deux mini-cas de rédaction

Cas A — PME industrielle (sites multi-énergies)

- Faits : −8 % Scope 1&2, intensité −10 %, TF de 7,9 à 6,2.

- Rédaction : « La baisse des émissions provient d’abord de la récupération de chaleur et du passage à l’électricité verte sur deux sites. Les arrêts sécurité ont diminué de 21 % grâce au programme de near-miss et à la remise à niveau des consignations. »

- À publier : hypothèses énergie, investissements, gains attendus 2026.

Cas B — ETI de services (poids Scope 3 Cat.6 “Déplacements”)

- Faits : 34 % de vols courts substitués par rail ; plan “visioconférence par défaut”.

- Rédaction : « Les émissions liées aux déplacements chutent de 18 % ; le taux d’adoption du rail atteint 62 % sur les trajets < 800 km. Un budget carbone par entité pilote les arbitrages. »

11) Diffusion & accessibilité : penser multi-formats

- PDF “long” + synthèse 12 slides ;

- Page web avec chapitres ancrés, FAQ (“Qu’est-ce que le Scope 3 ?”, “Comment calculons-nous le TF ?”), visuels accessibles (texte alternatif).

- Cartouche “Ce qu’il faut retenir” par chapitre (3 points chiffrés).

12) Checkpoints de publication (dernière ligne droite)

- Données figées et sourcées, séries ≥ 3 ans, périmètre constant explicité.

- Index de correspondance (GRI/ESRS) cohérent avec les sections.

- Mentions sensibles relues par Juridique ; éviter les superlatifs sans preuve.

- Si CSRD : balisage numérique prêt et vérifié, conclusion d’assurance intégrée.