Écritures comptables de TVA collectée et TVA déductible : Fiche méthode BTS CG

Écritures comptables de TVA collectée et TVA déductible, logique, écritures types et cas pratiques

En comptabilité, la TVA n’est pas un “petit calcul à côté”. C’est un mécanisme qui traverse chaque facture et qui impose une discipline : ce que vous encaissez pour l’État (TVA collectée) ne doit jamais être confondu avec ce que vous récupérez sur vos achats (TVA déductible). Et, au bout du mois, la CA3 vient trancher : soit l’entreprise paye une TVA nette, soit elle porte un crédit.

Dans un contexte BTS CG, ce sujet rapporte des points quand on le traite avec méthode : des comptes bien choisis, des écritures propres, et une clôture de TVA présentée comme un enchaînement logique, pas comme une formule magique.

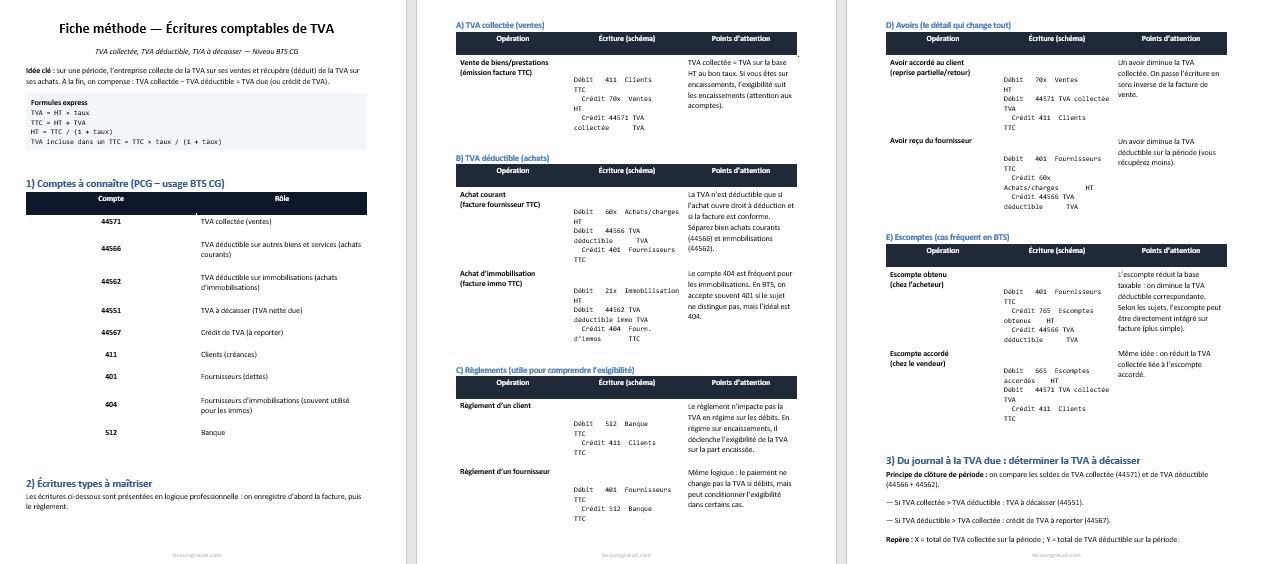

1) TVA collectée et TVA déductible : la logique qui gouverne les écritures

TVA collectée

La TVA collectée correspond à la TVA facturée aux clients. L’entreprise la “collecte” dans le prix de vente, mais elle ne lui appartient pas : elle la reversera à l’État.

En écriture, cela se traduit par un compte de TVA collectée au crédit (classiquement 44571).

TVA déductible

La TVA déductible est la TVA payée sur les achats, récupérable si les conditions sont réunies (activité ouvrant droit à déduction, facture conforme, TVA déductible selon la nature de la dépense).

En écriture, cela se traduit par un compte de TVA déductible au débit (souvent 44566 pour biens et services, 44562 pour immobilisations selon le plan utilisé en cours).

L’idée à retenir :

- la TVA collectée augmente ce que l’on doit à l’État → elle se met au crédit ;

- la TVA déductible diminue ce que l’on doit à l’État → elle se met au débit.

2) Les comptes de TVA à connaître en BTS CG (les “indispensables”)

Vous n’avez pas besoin d’une encyclopédie. Mais vous devez avoir ces comptes en tête :

- 44571 : TVA collectée (ventes)

- 44566 : TVA déductible sur autres biens et services (achats courants)

- 44562 : TVA déductible sur immobilisations (investissements)

- 44551 : TVA à décaisser (ce que l’on doit payer à l’État)

- 44567 : Crédit de TVA (ou TVA à reporter selon l’organisation du cours)

Ce qui compte à l’examen : la cohérence. Si votre écriture traduit correctement la réalité (TVA collectée au crédit, TVA déductible au débit, solde final expliqué), vous êtes dans le bon raisonnement.

3) Écritures types à maîtriser

A) Vente de biens ou services (TVA collectée)

Situation : une facture de vente est émise, TTC due par le client.

Écriture standard

- Débit 411 Clients : montant TTC

- Crédit 70… Ventes : montant HT

- Crédit 44571 TVA collectée : TVA

Exemple chiffré

Vente HT 1 000 € ; TVA 20 % = 200 € ; TTC = 1 200 €

- Débit 411 : 1 200

- Crédit 707 (ou 706) : 1 000

- Crédit 44571 : 200

Ce schéma doit devenir automatique : client TTC au débit, vente HT au crédit, TVA collectée au crédit.

B) Achat de biens et services (TVA déductible)

Situation : l’entreprise reçoit une facture d’achat de marchandises ou de services.

Écriture standard

- Débit 60/61/62… : montant HT

- Débit 44566 TVA déductible : TVA

- Crédit 401 Fournisseurs : TTC

Exemple chiffré

Achat HT 500 € ; TVA 20 % = 100 € ; TTC = 600 €

- Débit 607 (ou 606/615/622…) : 500

- Débit 44566 : 100

- Crédit 401 : 600

Ici aussi, le réflexe est net : charge HT au débit, TVA déductible au débit, fournisseur TTC au crédit.

C) Acquisition d’une immobilisation (TVA déductible sur immobilisations)

Situation : l’entreprise achète une machine.

Écriture standard

- Débit 21… Immobilisations : HT

- Débit 44562 TVA déductible sur immobilisations : TVA

- Crédit 404 Fournisseurs d’immobilisations : TTC

Exemple chiffré

Machine HT 10 000 € ; TVA 20 % = 2 000 € ; TTC = 12 000 €

- Débit 215 : 10 000

- Débit 44562 : 2 000

- Crédit 404 : 12 000

Pourquoi 404 ? Parce qu’on suit souvent séparément les fournisseurs d’immobilisations, surtout en compta d’entreprise. En BTS, ce détail fait “propre” et rassure.

4) Les cas pratiques qui reviennent tout le temps

A) Avoir sur vente (retour, remise accordée après facturation)

Un avoir sur vente réduit :

- le chiffre d’affaires HT,

- la TVA collectée.

Écriture logique (avoir à établir ou avoir reçu selon le cas)

- Débit 70… (annulation partielle du CA)

- Débit 44571 (TVA collectée en moins)

- Crédit 411 (réduction de la créance client)

Exemple : avoir HT 200 €, TVA 40 €, TTC 240 €

- Débit 709/70 : 200

- Débit 44571 : 40

- Crédit 411 : 240

Le point à comprendre : on “défait” la TVA collectée, donc on la met au débit sur l’avoir.

B) Avoir sur achat (réduction de facture fournisseur)

Un avoir sur achat réduit :

- la charge HT,

- la TVA déductible.

Exemple : avoir HT 100 €, TVA 20 €, TTC 120 €

- Débit 401 : 120

- Crédit 60… : 100

- Crédit 44566 : 20

Ici, la TVA déductible diminue, donc elle passe au crédit dans l’avoir.

C) Escompte de règlement

En BTS CG, l’escompte est un classique parce qu’il touche la base de TVA.

- Escompte accordé au client : diminue la base HT, donc diminue la TVA collectée.

- Escompte obtenu du fournisseur : diminue la base HT, donc diminue la TVA déductible.

L’idée à retenir : dès qu’un escompte modifie le montant HT final, la TVA suit. Et si la TVA suit, l’écriture suit.

5) Clôture de TVA en fin de période : la méthode “propre” (BTS)

À la fin du mois (ou trimestre), on compare :

- TVA collectée (44571 au crédit)

- TVA déductible (44566 + 44562 au débit)

Deux situations.

A) TVA à payer (TVA due)

Si TVA collectée > TVA déductible, l’entreprise doit payer la différence.

Principe comptable

- On solde 44571 (TVA collectée)

- On solde 44566/44562 (TVA déductible)

- On fait apparaître la TVA à payer dans 44551 TVA à décaisser

En pratique BTS, l’écriture de centralisation vise à “rassembler” les TVA dans le compte 44551.

B) Crédit de TVA

Si TVA déductible > TVA collectée, l’entreprise a un crédit de TVA (reportable).

Principe comptable

- On solde 44571

- On solde 44566/44562

- On constate un crédit (compte 44567 ou organisation équivalente de votre cours)

Le plus important, ici, n’est pas de réciter. C’est de conclure clairement : “crédit de TVA à reporter” ou “TVA à décaisser”.

6) Petite mise en situation complète (mini-cas corrigé)

Données du mois

- Vente : 5 000 € HT, TVA 20 %

- Achat de marchandises : 2 000 € HT, TVA 20 %

- Achat machine : 6 000 € HT, TVA 20 %

1) VENTE

TVA collectée = 5 000 × 20 % = 1 000 ; TTC = 6 000

- Débit 411 : 6 000

- Crédit 70… : 5 000

- Crédit 44571 : 1 000

2) ACHAT MARCHANDISES

TVA déductible = 2 000 × 20 % = 400 ; TTC = 2 400

- Débit 607 : 2 000

- Débit 44566 : 400

- Crédit 401 : 2 400

3) ACHAT IMMOBILISATION

TVA déductible immob = 6 000 × 20 % = 1 200 ; TTC = 7 200

- Débit 215 : 6 000

- Débit 44562 : 1 200

- Crédit 404 : 7 200

4) RÉSULTAT TVA DU MOIS

TVA collectée = 1 000

TVA déductible totale = 400 + 1 200 = 1 600

➡️ Crédit de TVA = 1 600 − 1 000 = 600

Conclusion : crédit de TVA à reporter : 600 €.

On voit bien ici le mois typique “investissement” : l’entreprise vend, mais elle investit, donc elle récupère plus qu’elle ne collecte.

7) Les erreurs qui coûtent des points (et du temps en entreprise)

- Mettre la TVA collectée au débit “par réflexe” : c’est une alerte immédiate.

- Oublier de distinguer immobilisation et achat courant : la lecture devient confuse.

- Ne pas traiter les avoirs : une CA3 faussée commence souvent par un avoir oublié.

- Ne pas conclure : un correcteur (ou un chef) veut une phrase finale claire.

Synthèse

Une bonne fiche méthode TVA en BTS CG doit être stable. Si vous savez écrire correctement une vente, un achat, une immobilisation, puis faire une clôture de TVA avec une conclusion propre (TVA à décaisser ou crédit), vous êtes déjà au niveau attendu.

Exercices types corrigés sur les écritures de TVA collectée et TVA déductible (BTS CG)

On apprend vraiment la TVA quand on commence à “entendre” les écritures. Une facture de vente, c’est un client qui doit du TTC, une vente HT qui nourrit le chiffre d’affaires, et une TVA collectée qui attend son tour. Une facture d’achat, c’est l’inverse : une charge ou une immobilisation, une TVA à récupérer, et un fournisseur à régler.

On vous propose une série d’exercices très proches des situations réelles. Chaque mini-cas est écrit comme un petit dossier qu’on vous pose sur le bureau. Et chaque correction est donnée au format “journal”, comme on attend souvent en BTS CG.

Hypothèse par défaut (sauf mention) : TVA sur les débits, taux 20 %.

Comptes utilisés (références classiques BTS) : 411, 401, 404, 512, 707/706, 607/6…, 44571, 44566, 44562, 709, 609/6097, 665, 765.

Exercice 1 Vente simple, la base

Situation

Lina vend des marchandises à un client. Facture : 2 000 € HT, TVA 20 %. Paiement non encore reçu.

Travail demandé

Passer l’écriture de vente.

Corrigé

Facture de vente

- Débit 411 Clients : 2 400

- Crédit 707 Ventes de marchandises : 2 000

- Crédit 44571 TVA collectée : 400

Petite phrase de contrôle : “Client = TTC, Vente = HT, TVA collectée = TVA au crédit.”

Exercice 2 Achat de marchandises, TVA déductible

Situation

Karim reçoit une facture fournisseur : 1 500 € HT de marchandises, TVA 20 %. À payer plus tard.

Travail demandé

Passer l’écriture d’achat.

Corrigé

Facture d’achat

- Débit 607 Achats de marchandises : 1 500

- Débit 44566 TVA déductible : 300

- Crédit 401 Fournisseurs : 1 800

Contrôle rapide : “Fournisseur = TTC au crédit. La TVA déductible est au débit.”

Exercice 3 Achat de service, même logique mais autre compte de charge

Situation

Le cabinet paie une facture de maintenance : 800 € HT, TVA 20 %, facture à payer à 30 jours.

Travail demandé

Passer l’écriture.

Corrigé

- Débit 615 Entretien et réparations : 800

- Débit 44566 TVA déductible : 160

- Crédit 401 Fournisseurs : 960

Exercice 4 Immobilisation, le réflexe 404 et 44562

Situation

Une machine est achetée : 10 000 € HT, TVA 20 %. Facture reçue, non réglée.

Travail demandé

Passer l’écriture d’acquisition.

Corrigé

- Débit 215 Installations techniques, matériel : 10 000

- Débit 44562 TVA déductible sur immobilisations : 2 000

- Crédit 404 Fournisseurs d’immobilisations : 12 000

Le détail qui fait sérieux : immobilisation → 404 et TVA immob → 44562.

Exercice 5 Règlement client, simple et propre

Situation

Le client de l’exercice 1 règle la facture par virement bancaire.

Travail demandé

Passer l’écriture de règlement.

Corrigé

- Débit 512 Banque : 2 400

- Crédit 411 Clients : 2 400

Ici, aucune TVA n’apparaît : elle a déjà été comptabilisée à la facture.

Exercice 6 Règlement fournisseur, même mécanique

Situation

Vous réglez la facture d’achat de l’exercice 2.

Corrigé

- Débit 401 Fournisseurs : 1 800

- Crédit 512 Banque : 1 800

Exercice 7 Avoir client, l’erreur qui arrive quand on va vite

Situation

Vous accordez un avoir à un client : 300 € HT, TVA 20 %, suite à un retour de marchandise.

Travail demandé

Passer l’écriture de l’avoir.

Corrigé (avoir sur vente)

- Débit 709 Rabais, remises, ristournes accordés : 300

- Débit 44571 TVA collectée : 60

- Crédit 411 Clients : 360

Le bon réflexe : l’avoir “défait” une partie de la TVA collectée → 44571 au débit.

Exercice 8 Avoir fournisseur, la TVA déductible diminue

Situation

Vous recevez un avoir fournisseur : 200 € HT, TVA 20 %, sur un achat de marchandises.

Corrigé (avoir sur achat)

- Débit 401 Fournisseurs : 240

- Crédit 6097 Rabais, remises, ristournes obtenus sur achats (ou 607 selon pratiques) : 200

- Crédit 44566 TVA déductible : 40

Contrôle de bon sens : si l’avoir réduit l’achat, il réduit aussi la TVA récupérable.

Exercice 9 Escompte accordé au client, TVA à ajuster

Situation

Un client paie plus tôt. Vous lui accordez un escompte de 2 % sur 1 000 € HT (TVA 20 %).

Donc : escompte HT = 20 € ; TVA sur escompte = 4 €.

Travail demandé

Passer l’écriture au moment du règlement (règlement TTC initial moins escompte TTC).

Corrigé

Montant TTC initial : 1 200

Escompte TTC : 24

Montant encaissé : 1 176

Écriture de règlement avec escompte accordé :

- Débit 512 Banque : 1 176

- Débit 665 Escomptes accordés : 20

- Débit 44571 TVA collectée : 4

- Crédit 411 Clients : 1 200

Ce cas est très parlant : la TVA collectée baisse parce que l’escompte baisse la base taxable.

Exercice 10 Escompte obtenu du fournisseur, TVA déductible à ajuster

Situation

Vous payez un fournisseur plus tôt et obtenez un escompte de 3 % sur 2 000 € HT (TVA 20 %).

Escompte HT = 60 € ; TVA = 12 €.

Travail demandé

Passer l’écriture au moment du paiement.

Corrigé

TTC initial : 2 400

Escompte TTC : 72

Montant payé : 2 328

- Débit 401 Fournisseurs : 2 400

- Crédit 512 Banque : 2 328

- Crédit 765 Escomptes obtenus : 60

- Crédit 44566 TVA déductible : 12

Ici, la TVA déductible diminue : on “rend” une petite partie de TVA, donc 44566 au crédit.

Exercice 11 Mini-dossier du mois, déterminer TVA due ou crédit

Situation

Vous êtes en fin de mois. On vous donne les totaux de TVA déjà comptabilisés :

- Solde créditeur du 44571 TVA collectée : 3 800 €

- Soldes débiteurs : 44566 = 2 100 € et 44562 = 900 €

Travail demandé

- Calculer TVA due ou crédit.

- Passer l’écriture de centralisation (présentation BTS classique).

Corrigé

TVA déductible totale = 2 100 + 900 = 3 000 €

TVA nette = 3 800 − 3 000 = 800 € → TVA à payer

Écriture de centralisation (schéma simple et lisible) :

- Débit 44571 TVA collectée : 3 800

- Crédit 44566 TVA déductible : 2 100

- Crédit 44562 TVA déductible sur immobilisations : 900

- Crédit 44551 TVA à décaisser : 800

Phrase finale attendue : “TVA à décaisser au titre de la période : 800 €.”

Exercice 12 Même logique, mais cette fois crédit de TVA

Situation

Fin de mois :

- 44571 (créditeur) : 2 400 €

- 44566 (débiteur) : 2 700 €

- 44562 (débiteur) : 600 €

Travail demandé

Conclure et proposer l’écriture de centralisation (version BTS).

Corrigé

TVA déductible totale = 2 700 + 600 = 3 300 €

Crédit de TVA = 3 300 − 2 400 = 900 € → crédit à reporter

Écriture de centralisation (une présentation fréquente) :

- Débit 44571 TVA collectée : 2 400

- Crédit 44566 TVA déductible : 2 700

- Crédit 44562 TVA déductible sur immobilisations : 600

- Débit 44567 Crédit de TVA : 900

Selon les habitudes de cours, le compte de crédit peut varier (ou la présentation peut être inversée). Ce qui ne doit jamais changer : on conclut clairement “crédit de TVA : 900 €”.

Petites habitudes qui font gagner des points

- Sur une vente : vous cherchez d’abord le TTC client (411), puis vous “découpez” HT + TVA collectée.

- Sur un achat : vous cherchez d’abord le TTC fournisseur (401/404), puis vous “découpez” HT + TVA déductible.

- Sur un avoir : vous vous demandez “qu’est-ce que je suis en train d’annuler” (une vente ou un achat), et la TVA suit ce mouvement.

- Sur une clôture : vous ne racontez pas une histoire compliquée, vous donnez une conclusion chiffrée (TVA à décaisser ou crédit).