Contrôle de gestion et pilotage de la performance : Modèles Excel et tableaux

Cet article explore les principaux modèles et tableaux utilisés dans le cadre du contrôle de gestion et du pilotage de la performance.

💡 Le contrôle de gestion est une fonction essentielle au sein des entreprises modernes, jouant un rôle clé dans le pilotage de la performance. Il s’agit d’un ensemble de pratiques et d’outils qui permettent aux organisations de planifier, de mesurer et de gérer leur performance pour atteindre leurs objectifs stratégiques.

Qu’est-ce que le contrôle de gestion ?

Le contrôle de gestion est une discipline de gestion qui vise à aider les organisations à atteindre leurs objectifs stratégiques en assurant une utilisation efficace et efficiente de leurs ressources. Il implique la planification, le suivi et l’analyse des performances des différentes unités organisationnelles. Le contrôle de gestion repose sur la mise en place de systèmes d’information, de méthodes et d’outils spécifiques pour collecter et analyser les données pertinentes.

Les principaux modèles de contrôle de gestion

Tableau de bord équilibré (Balanced Scorecard)

- Description : Développé par Robert Kaplan et David Norton, le tableau de bord équilibré est un outil de gestion stratégique qui permet de traduire la vision et la stratégie de l’entreprise en objectifs concrets et mesurables. Il se compose de quatre perspectives : financière, client, processus internes, et apprentissage et croissance.

- Avantages : Permet une vue d’ensemble des performances, favorise l’alignement stratégique, encourage une gestion équilibrée entre les différentes dimensions de l’entreprise.

Modèle de gestion par les activités (Activity-Based Management, ABM)

- Description : Ce modèle se concentre sur l’analyse des activités et de leur coût pour améliorer la prise de décision et l’efficacité opérationnelle. Il repose sur la méthode de calcul des coûts par activité (Activity-Based Costing, ABC).

- Avantages : Offre une meilleure compréhension des coûts, identifie les activités à valeur ajoutée, aide à la réduction des coûts et à l’amélioration des processus.

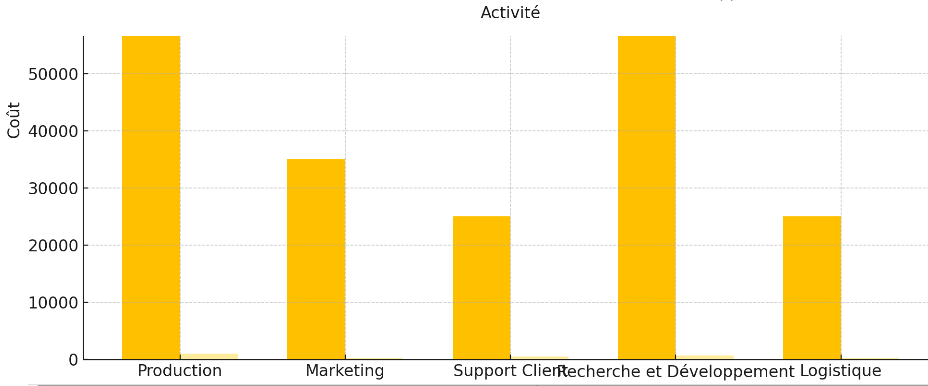

Guide d’Utilisation ABM

Le modèle ABM en Excel aide à analyser et optimiser les coûts des activités.

Feuille « Activités »

Liste des activités :

- Code Activité

- Nom Activité

- Description Activité

Utilisation : Ajoutez/modifiez les activités.

Feuille « Coûts Directs »

Coûts directs par activité :

- Code Activité

- Nom Activité

- Type de Coût

- Montant Coût

Utilisation : Ajoutez/modifiez les coûts directs.

Feuille « Coûts Indirects »

Coûts indirects :

- Code Activité

- Nom Activité

- Type de Coût Indirect

- Base d’Allocation

- Montant Coût Indirect

- Taux d’Allocation

Utilisation : Ajoutez/modifiez les coûts indirects.

Feuille « Calcul des Coûts »

Résumé des coûts :

- Code Activité

- Nom Activité

- Coût Direct Total

- Coût Indirect Total

- Coût Total

Utilisation : Vérifiez les totaux, mise à jour automatique.

Feuille « Tableau de Bord »

Analyse :

- Utilisez des tableaux croisés dynamiques et graphiques pour visualiser les coûts.

Utilisation : Analysez et prenez des décisions basées sur les données.

Tableaux de bord de gestion opérationnels

- Description : Les tableaux de bord de gestion opérationnels sont des outils de suivi et de contrôle utilisés au niveau opérationnel pour surveiller les indicateurs clés de performance (KPI) et les objectifs spécifiques des différentes unités de l’entreprise.

- Avantages : Fournissent des informations en temps réel, facilitent la prise de décision rapide, améliorent la réactivité et l’efficacité des opérations.

Lire ausssi : Le Tableau de Bord de Contrôle de Gestion – Des Cas Pratiques

Les tableaux de contrôle de gestion

Tableaux de bord financiers

- Objectif : Suivre les indicateurs financiers tels que le chiffre d’affaires, la marge brute, les coûts, le résultat net, et les flux de trésorerie.

- Exemple de KPI : ROI (Return on Investment), ROE (Return on Equity), EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization).

Les Tableaux de bord commerciaux

- Objectif : Surveiller les performances commerciales, notamment les ventes, la satisfaction client, et la part de marché.

- Exemple de KPI : Taux de conversion, valeur moyenne des commandes, taux de fidélisation des clients.

Tableaux de bord de production

- Objectif : Suivre les indicateurs de performance de la production, tels que la qualité, la productivité, et l’efficacité des processus.

- Exemple de KPI : Taux de défauts, rendement, temps de cycle.

Les Tableaux de bord RH

- Objectif : Gérer et suivre les indicateurs de performance des ressources humaines, comme le taux de rotation, la satisfaction des employés, et la formation.

- Exemple de KPI : Taux d’absentéisme, taux de rétention des talents, taux de formation.

Exemples de tableaux types pour le contrôle de gestion et le pilotage de la performance

1. Tableau de bord financier

| Indicateur | Objectif 2024 | Réalisé Q1 | Réalisé Q2 | Réalisé Q3 | Réalisé Q4 | Variation (Q4 vs Objectif) |

|---|---|---|---|---|---|---|

| Chiffre d’affaires | 5 000 000 € | 1 200 000 € | 1 300 000 € | 1 100 000 € | 1 400 000 € | -200 000 € |

| Marge brute | 2 500 000 € | 600 000 € | 650 000 € | 550 000 € | 700 000 € | -100 000 € |

| Résultat net | 1 000 000 € | 250 000 € | 300 000 € | 200 000 € | 350 000 € | -100 000 € |

| Flux de trésorerie | 800 000 € | 200 000 € | 250 000 € | 150 000 € | 300 000 € | -100 000 € |

| ROI | 15% | 13% | 14% | 12% | 16% | +1% |

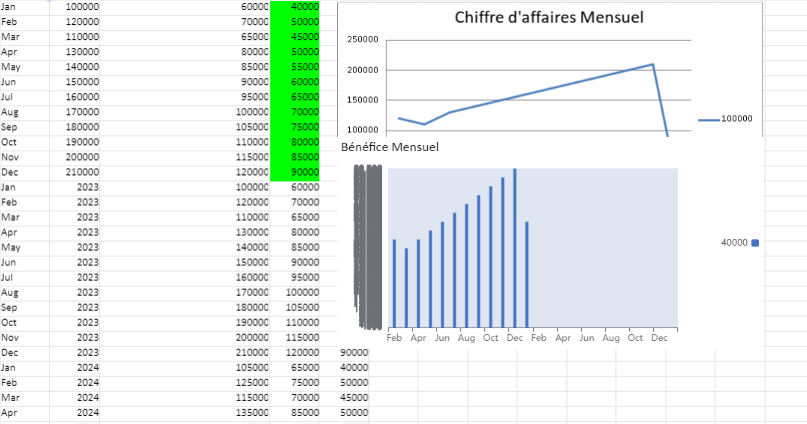

Tableau de Bord Financier Automatisé

Ce fichier Excel est un tableau de bord financier automatisé conçu pour suivre les performances financières mensuelles. Il comprend deux feuilles principales : « Données » et « KPIs ». La feuille « Données » contient les enregistrements mensuels du chiffre d’affaires, des dépenses et du bénéfice. La feuille « KPIs » calcule automatiquement les indicateurs clés de performance tels que le chiffre d’affaires total, les dépenses totales, le bénéfice total, la marge bénéficiaire moyenne, et les taux de croissance des chiffres d’affaires, des dépenses et des bénéfices. Toutes les formules sont automatisées pour fournir des analyses financières précises et en temps réel, facilitant la prise de décisions stratégiques.

2. Tableau de bord commercial

| Indicateur | Objectif 2024 | Réalisé Q1 | Réalisé Q2 | Réalisé Q3 | Réalisé Q4 | Variation (Q4 vs Objectif) |

|---|---|---|---|---|---|---|

| Taux de conversion | 20% | 18% | 19% | 17% | 21% | +1% |

| Valeur moyenne des commandes | 100 € | 95 € | 97 € | 90 € | 105 € | +5 € |

| Taux de fidélisation des clients | 85% | 80% | 82% | 78% | 88% | +3% |

| Part de marché | 25% | 23% | 24% | 22% | 26% | +1% |

| Satisfaction client | 90% | 88% | 89% | 87% | 92% | +2% |

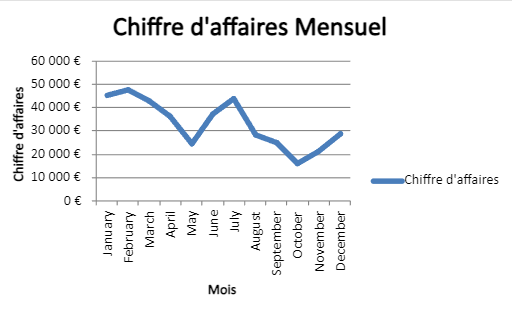

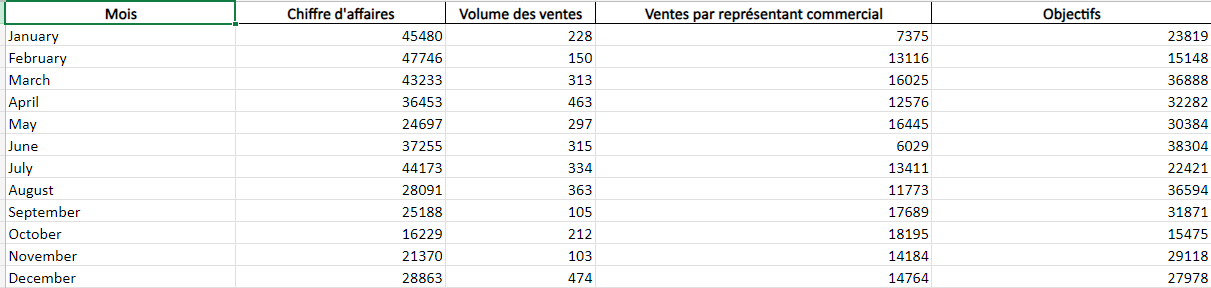

Tableau de Bord Commercial Complet avec KPI

Ce tableau de bord commercial est conçu pour les contrôleurs de gestion et permet de suivre efficacement les performances de l’entreprise. Il comprend des formules automatisées pour calculer les principaux indicateurs de performance (KPI) tels que le chiffre d’affaires total, le volume des ventes, la marge bénéficiaire, les coûts et le taux de conversion. Les graphiques intégrés offrent une visualisation claire des tendances mensuelles. Les feuilles dédiées à l’analyse des ventes, des coûts et des prévisions permettent une compréhension approfondie des données. Chaque élément est conçu pour se mettre à jour automatiquement en fonction des modifications des données, garantissant une utilisation fluide et efficace.

3. Tableau de bord de production

| Indicateur | Objectif 2024 | Réalisé Q1 | Réalisé Q2 | Réalisé Q3 | Réalisé Q4 | Variation (Q4 vs Objectif) |

|---|---|---|---|---|---|---|

| Taux de défauts | 2% | 2.5% | 2.3% | 2.7% | 1.9% | -0.1% |

| Rendement | 95% | 92% | 93% | 91% | 96% | +1% |

| Temps de cycle | 8 heures | 8.5 heures | 8.3 heures | 8.7 heures | 7.9 heures | -0.1 heure |

| Coût de production | 50 000 € | 52 000 € | 51 000 € | 53 000 € | 49 000 € | -1 000 € |

| Disponibilité des équipements | 98% | 97% | 97.5% | 96.8% | 98.2% | +0.2% |

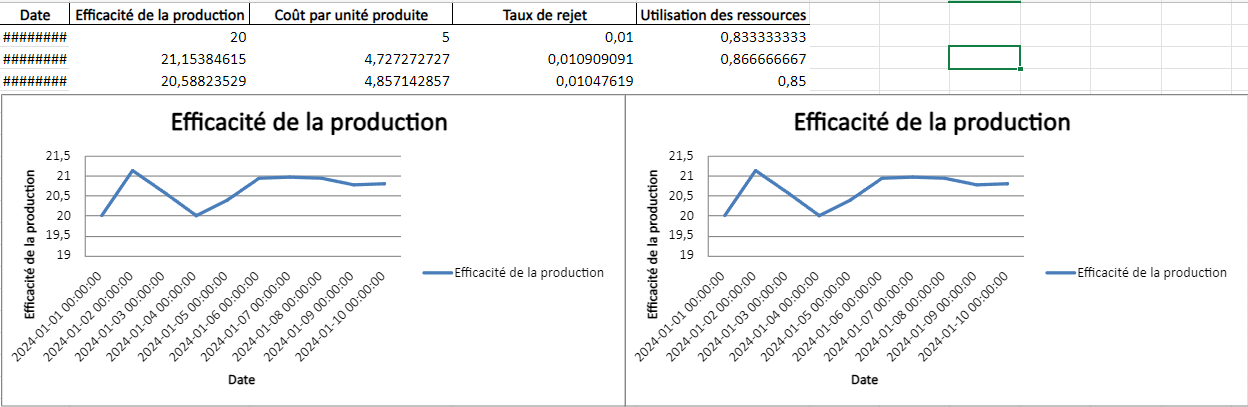

Descriptif du Fichier Excel : Tableau de Bord de Production

Feuille « Données Brutes »

Contient les données de production :

- Date : Date de production.

- Volume de production : Unités produites.

- Coût de production : Coût total de production.

- Heures de travail : Heures de travail totales.

- Volume de rejet : Unités rejetées.

Feuille « KPIs »

Calcule automatiquement les indicateurs clés :

- Efficacité de la production : Volume de production / Heures de travail.

- Coût par unité produite : Coût de production / Volume de production.

- Taux de rejet : Volume de rejet / Volume de production.

- Utilisation des ressources : Heures de travail / 60 heures.

Graphiques

Visualisation claire des performances :

- Graphiques en ligne pour chaque KPI.

- Graphique à barres comparatif des KPIs.

Fonctionnalités Automatisées

- Calculs Automatisés : Les formules recalculent les KPI lorsque les données brutes sont modifiées.

- Mise en Forme Conditionnelle : Indicateurs visuels de performance (vert et rouge).

- Graphiques Dynamiques : Mise à jour automatique avec les nouvelles données.

Ce fichier offre une vue d’ensemble claire et dynamique des performances de production, facilitant le travail du contrôleur de gestion.

4. Tableau de bord RH

| Indicateur | Objectif 2024 | Réalisé Q1 | Réalisé Q2 | Réalisé Q3 | Réalisé Q4 | Variation (Q4 vs Objectif) |

|---|---|---|---|---|---|---|

| Taux d’absentéisme | 3% | 3.5% | 3.2% | 3.8% | 2.9% | -0.1% |

| Taux de rétention des talents | 90% | 87% | 88% | 85% | 92% | +2% |

| Taux de formation | 80% | 75% | 78% | 72% | 83% | +3% |

| Satisfaction des employés | 85% | 82% | 83% | 81% | 86% | +1% |

| Temps moyen de recrutement | 30 jours | 32 jours | 31 jours | 34 jours | 28 jours | -2 jours |

Ces tableaux de bord offrent une vision claire et structurée des performances de l’entreprise, permettant aux gestionnaires de suivre les progrès, d’identifier les écarts par rapport aux objectifs et de prendre des décisions éclairées pour améliorer l’efficacité et l’efficience des opérations.

Lire aussi : Gestion de l’Absentéisme : Tableau de Bord Excel Gratuit

Tableau d’analyse des écarts

L’analyse des écarts permet de comparer les performances réelles aux performances prévues (objectifs) et d’identifier les raisons des écarts constatés. Voici un exemple de tableau d’analyse des écarts pour un service financier :

| Indicateur | Objectif 2024 | Réalisé 2024 | Écart | % Écart | Analyse des causes | Actions correctives |

|---|---|---|---|---|---|---|

| Chiffre d’affaires | 5 000 000 € | 4 800 000 € | -200 000 € | -4% | Baisse de la demande sur le marché | Renforcer les efforts marketing, diversifier les produits |

| Marge brute | 2 500 000 € | 2 300 000 € | -200 000 € | -8% | Augmentation des coûts des matières premières | Négocier avec les fournisseurs, optimiser la production |

| Résultat net | 1 000 000 € | 900 000 € | -100 000 € | -10% | Augmentation des frais généraux | Réduire les dépenses non essentielles, améliorer l’efficience opérationnelle |

| Flux de trésorerie | 800 000 € | 750 000 € | -50 000 € | -6.25% | Retards de paiement des clients | Améliorer le processus de recouvrement, offrir des incitations pour paiements anticipés |

| ROI | 15% | 14% | -1% | -6.67% | Rendement inférieur sur les nouveaux investissements | Revoir les critères de sélection des projets d’investissement |

Explications des colonnes

- Indicateur : Les différents indicateurs clés de performance suivis.

- Objectif 2024 : Les objectifs fixés pour l’année 2024.

- Réalisé 2024 : Les performances réelles enregistrées en 2024.

- Écart : La différence entre l’objectif et le réalisé (Objectif – Réalisé).

- % Écart : L’écart en pourcentage par rapport à l’objectif [(Écart / Objectif) * 100].

- Analyse des causes : Les raisons possibles expliquant les écarts observés.

- Actions correctives : Les mesures à prendre pour corriger les écarts et atteindre les objectifs fixés.

Ce modèle Excel pour le contrôle de gestion automatise l’analyse des écarts. Il compare les valeurs réelles aux valeurs budgétées, calcule automatiquement les écarts et les pourcentages d’écart. Les colonnes comprennent « Compte », « Valeur Budgétée », « Valeur Réelle », « Écart » et « % Écart ». Les formules dynamiques et le tableau structuré permettent une mise à jour facile des données, assurant des analyses précises et rapides.

Exemple de tableau d’analyse des écarts pour le département commercial

| Indicateur | Objectif 2024 | Réalisé 2024 | Écart | % Écart | Analyse des causes | Actions correctives |

|---|---|---|---|---|---|---|

| Taux de conversion | 20% | 18% | -2% | -10% | Concurrence accrue, offres moins attractives | Réviser les offres, renforcer les argumentaires de vente |

| Valeur moyenne des commandes | 100 € | 95 € | -5 € | -5% | Baisse du pouvoir d’achat des clients | Proposer des offres groupées, fidélisation client |

| Taux de fidélisation des clients | 85% | 80% | -5% | -5.88% | Qualité du service après-vente en baisse | Améliorer le service après-vente, formation du personnel |

| Part de marché | 25% | 24% | -1% | -4% | Lancements de nouveaux produits par les concurrents | Innovations produits, campagnes de marketing ciblées |

| Satisfaction client | 90% | 88% | -2% | -2.22% | Délai de réponse aux demandes clients trop long | Optimiser les processus de réponse, augmenter les effectifs du support client |

Ces tableaux d’analyse des écarts permettent d’identifier rapidement les zones problématiques, d’analyser les causes sous-jacentes et de mettre en place des actions correctives pour aligner les performances sur les objectifs fixés.

Lire aussi : Les Indicateurs de Performance Commerciale : Modèle Excel

Modèle de gestion par les activités (Activity-Based Management, ABM)

La gestion par les activités (Activity-Based Management, ABM) est une méthode de gestion qui vise à améliorer la performance de l’entreprise en se concentrant sur les activités. Elle repose sur l’analyse des activités et de leur coût pour identifier les opportunités d’amélioration, de réduction des coûts et d’optimisation des processus. Le modèle ABM utilise la méthode de calcul des coûts par activité (Activity-Based Costing, ABC) pour allouer les coûts indirects de manière plus précise.

Étapes de mise en œuvre de l’ABM

- Identification des activités

- Attribution des coûts aux activités

- Analyse des coûts des activités

- Identification des opportunités d’amélioration

- Mise en œuvre des actions correctives

Exemple de modèle ABM

1. Identification des activités

| Code Activité | Description de l’activité |

|---|---|

| A1 | Approvisionnement en matières premières |

| A2 | Production |

| A3 | Contrôle qualité |

| A4 | Distribution |

| A5 | Service après-vente |

2. Attribution des coûts aux activités

| Code Activité | Description de l’activité | Coûts directs | Coûts indirects alloués | Total des coûts |

|---|---|---|---|---|

| A1 | Approvisionnement en matières premières | 100 000 € | 20 000 € | 120 000 € |

| A2 | Production | 300 000 € | 50 000 € | 350 000 € |

| A3 | Contrôle qualité | 50 000 € | 10 000 € | 60 000 € |

| A4 | Distribution | 80 000 € | 15 000 € | 95 000 € |

| A5 | Service après-vente | 40 000 € | 5 000 € | 45 000 € |

3. Analyse des coûts des activités

| Code Activité | Description de l’activité | Coûts total | Activité à valeur ajoutée (O/N) | Priorité d’amélioration |

|---|---|---|---|---|

| A1 | Approvisionnement en matières premières | 120 000 € | O | Moyenne |

| A2 | Production | 350 000 € | O | Élevée |

| A3 | Contrôle qualité | 60 000 € | O | Moyenne |

| A4 | Distribution | 95 000 € | O | Faible |

| A5 | Service après-vente | 45 000 € | N | Élevée |

Lire aussi : Le suivi des coûts : méthodes, modèles et études de cas

Analyse des coûts des méthodes de recherche primaires : template Excel

4. Identification des opportunités d’amélioration

| Code Activité | Description de l’activité | Analyse des écarts et causes | Opportunités d’amélioration |

|---|---|---|---|

| A1 | Approvisionnement en matières premières | Coûts élevés dus à des fournisseurs coûteux | Rechercher de nouveaux fournisseurs, négocier les prix |

| A2 | Production | Coûts élevés dus à une faible efficacité | Automatiser certaines tâches, former le personnel |

| A3 | Contrôle qualité | Coûts élevés dus à des processus manuels | Mettre en place des outils de contrôle automatisés |

| A4 | Distribution | Coûts élevés dus à des frais de transport | Optimiser les routes de livraison, négocier avec les transporteurs |

| A5 | Service après-vente | Coûts élevés dus à un taux élevé de retours | Améliorer la qualité des produits, former le personnel du service après-vente |

5. Mise en œuvre des actions correctives

| Code Activité | Description de l’activité | Actions correctives mises en œuvre | Résultats attendus |

|---|---|---|---|

| A1 | Approvisionnement en matières premières | Négocier les prix, trouver de nouveaux fournisseurs | Réduction des coûts d’approvisionnement |

| A2 | Production | Automatiser certaines tâches, former le personnel | Augmentation de l’efficacité, réduction des coûts |

| A3 | Contrôle qualité | Mettre en place des outils de contrôle automatisés | Réduction des coûts de contrôle, amélioration de la qualité |

| A4 | Distribution | Optimiser les routes de livraison, négocier avec les transporteurs | Réduction des coûts de transport |

| A5 | Service après-vente | Améliorer la qualité des produits, former le personnel du service après-vente | Réduction des coûts de retours, amélioration de la satisfaction client |

Tableau de la performance et de la productivité des salariés

Pour évaluer la performance et la productivité des salariés, il est utile de suivre plusieurs indicateurs clés de performance (KPI) tels que les objectifs atteints, les heures travaillées, les taux d’absentéisme, et la satisfaction au travail. Voici un exemple de tableau permettant de suivre ces indicateurs.

| Nom du salarié | Objectifs atteints (%) | Heures travaillées (par semaine) | Taux d’absentéisme (%) | Productivité (unités produites/heure) | Satisfaction au travail (%) |

|---|---|---|---|---|---|

| Jean Dupont | 95% | 40 | 2% | 10 | 85% |

| Marie Martin | 88% | 38 | 3% | 9 | 80% |

| Paul Durand | 92% | 42 | 1% | 11 | 90% |

| Claire Bernard | 85% | 37 | 4% | 8 | 75% |

| Lucas Petit | 90% | 39 | 2% | 10 | 82% |

Explications des colonnes

- Nom du salarié : Le nom du salarié évalué.

- Objectifs atteints (%) : Pourcentage des objectifs fixés qui ont été atteints par le salarié.

- Heures travaillées (par semaine) : Nombre d’heures travaillées par le salarié chaque semaine.

- Taux d’absentéisme (%) : Pourcentage d’absences par rapport au total des heures de travail prévues.

- Productivité (unités produites/heure) : Nombre d’unités produites par heure travaillée par le salarié.

- Satisfaction au travail (%) : Niveau de satisfaction du salarié mesuré par des enquêtes internes.

Utilisation du tableau

Ce tableau permet de comparer la performance et la productivité des salariés au sein d’une entreprise. Il peut être utilisé pour identifier les employés les plus performants et ceux qui peuvent nécessiter un soutien ou une formation supplémentaire. En surveillant ces indicateurs, les gestionnaires peuvent prendre des décisions éclairées pour améliorer la productivité globale et le bien-être des employés.

Analyse des données

- Jean Dupont montre une haute performance avec 95% des objectifs atteints et une productivité de 10 unités produites par heure. Il est également satisfait de son travail à 85%.

- Marie Martin a un taux d’objectifs atteints de 88% et une productivité légèrement inférieure avec 9 unités produites par heure. Sa satisfaction au travail est de 80%, ce qui est bon mais pourrait être amélioré.

- Paul Durand est très performant avec 92% d’objectifs atteints et une productivité élevée de 11 unités produites par heure. Sa satisfaction au travail est la plus élevée à 90%.

- Claire Bernard a un taux d’objectifs atteints plus bas à 85% et une productivité de 8 unités produites par heure. Son taux d’absentéisme est le plus élevé à 4%, et sa satisfaction au travail est la plus basse à 75%.

- Lucas Petit montre une bonne performance avec 90% des objectifs atteints et une productivité de 10 unités produites par heure. Sa satisfaction au travail est de 82%.

Actions correctives et recommandations

- Jean Dupont : Continuer à le motiver avec des défis supplémentaires et des opportunités de développement professionnel.

- Marie Martin : Offrir des formations pour améliorer légèrement sa productivité et sa satisfaction au travail.

- Paul Durand : Reconnaître ses efforts et le considérer pour des rôles de leadership ou des promotions.

- Claire Bernard : Enquêter sur les raisons de son taux d’absentéisme élevé et sa satisfaction au travail plus faible, et offrir un soutien ou des ressources pour améliorer ces aspects.

- Lucas Petit : Continuer à surveiller ses performances et chercher des moyens de maintenir ou d’améliorer sa satisfaction au travail.

Ce tableau et l’analyse associée permettent de prendre des mesures concrètes pour améliorer la performance et la satisfaction des employés, ce qui peut conduire à une meilleure productivité globale pour l’entreprise.

Lire aussi : Suivi des performances des salariés : Modèles Excel avancés

Conclusion

Le modèle de gestion par les activités (ABM) permet aux entreprises de mieux comprendre les coûts associés à leurs activités et de prendre des décisions éclairées pour améliorer leur performance. En identifiant les activités critiques et en allouant les coûts de manière précise, les organisations peuvent optimiser leurs processus, réduire les coûts et améliorer la qualité de leurs produits et services. La mise en œuvre d’actions correctives ciblées sur les activités à faible valeur ajoutée ou à coût élevé est essentielle pour maximiser l’efficacité et l’efficience des opérations.