Compte de Résultat Différentiel : Modèle Excel

Le compte de résultat, également connu sous le nom de compte de profits et pertes, est un élément central des états financiers d’une entreprise. Il offre une vue d’ensemble des revenus et des dépenses sur une période donnée, permettant ainsi aux investisseurs, aux gestionnaires et aux autres parties prenantes de comprendre la performance financière d’une entreprise. Parmi les différents types de comptes de résultat, le compte de résultat différentiel se distingue par sa capacité à fournir une analyse approfondie des coûts et des revenus, ce qui en fait un outil précieux pour la prise de décision stratégique.

Qu’est-ce qu’un Compte de Résultat Différentiel?

Le compte de résultat différentiel se concentre sur les variations des coûts et des revenus entre deux périodes comptables, souvent d’un exercice à l’autre. Contrairement à un compte de résultat traditionnel qui présente les totaux bruts des revenus et des dépenses, le compte de résultat différentiel isole les changements spécifiques qui ont affecté la performance financière de l’entreprise. Il met en évidence les écarts entre les périodes, ce qui permet aux décideurs de mieux comprendre les tendances et de prendre des mesures correctives si nécessaire.

Éléments Clés du Compte de Résultat Différentiel

- Revenus Différentiels: Ce sont les variations des revenus d’une période à l’autre. Les revenus peuvent augmenter en raison de l’augmentation des ventes, de l’ajout de nouveaux produits ou services, ou d’autres facteurs positifs. À l’inverse, les revenus peuvent diminuer en raison de la baisse des ventes, de la perte de clients, ou d’autres facteurs négatifs.

- Coûts Différentiels: Il s’agit des changements dans les coûts d’une période à l’autre. Les coûts peuvent augmenter en raison de l’augmentation des matières premières, des salaires, des frais de marketing, ou d’autres facteurs. De même, les coûts peuvent diminuer en raison de l’optimisation des processus, de la réduction des dépenses générales, ou d’autres initiatives d’efficacité.

- Marge de Contribution Différentielle: C’est la différence entre les revenus différentiels et les coûts différentiels. La marge de contribution différentielle mesure la rentabilité des activités de l’entreprise sur une base incrémentielle. Une marge de contribution positive indique que les revenus couvrent les coûts variables et contribuent aux coûts fixes, tandis qu’une marge négative signifie que les coûts excèdent les revenus.

Utilisation du Compte de Résultat Différentiel

Le compte de résultat différentiel offre plusieurs avantages pour l’analyse financière et la prise de décision:

- Identification des Points Forts et des Points Faibles: En mettant en évidence les variations des revenus et des coûts, le compte de résultat différentiel permet d’identifier les domaines où l’entreprise performe bien et ceux où des améliorations sont nécessaires.

- Évaluation de la Rentabilité des Produits ou Services: Il permet d’évaluer la contribution de chaque produit ou service à la rentabilité globale de l’entreprise, ce qui aide à allouer efficacement les ressources et à prendre des décisions stratégiques en matière de tarification et de marketing.

- Suivi des Performances dans le Temps: En comparant les comptes de résultat différentiels sur plusieurs périodes, les décideurs peuvent suivre l’évolution des performances de l’entreprise et évaluer l’impact des stratégies mises en œuvre.

Modèle de Compte de Résultat Différentiel : Analyse Comparative entre Deux Périodes

Voici un exemple simplifié d’un modèle de compte de résultat différentiel :

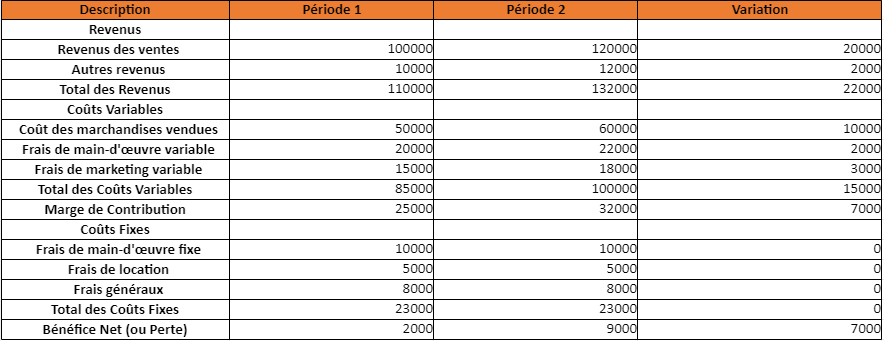

| | Période 1 | Période 2 | Variation |

|----------------------------------------|-----------|-----------|-----------|

| Revenus | | | |

| Revenus des ventes | 100 000 | 120 000 | +20 000 |

| Autres revenus | 10 000 | 12 000 | +2 000 |

| Total des Revenus | 110 000 | 132 000 | +22 000 |

| Coûts Variables | | | |

| Coût des marchandises vendues | 50 000 | 60 000 | +10 000 |

| Frais de main-d'œuvre variable | 20 000 | 22 000 | +2 000 |

| Frais de marketing variable | 15 000 | 18 000 | +3 000 |

| Total des Coûts Variables | 85 000 | 100 000 | +15 000 |

| Marge de Contribution | 25 000 | 32 000 | +7 000 |

| Coûts Fixes | | | |

| Frais de main-d'œuvre fixe | 10 000 | 10 000 | 0 |

| Frais de location | 5 000 | 5 000 | 0 |

| Frais généraux | 8 000 | 8 000 | 0 |

| Total des Coûts Fixes | 23 000 | 23 000 | 0 |

| Bénéfice Net (ou Perte) | 2 000 | 9 000 | +7 000 |Dans cet exemple :

- Les revenus des ventes et autres revenus sont répertoriés pour chaque période.

- Les coûts variables tels que le coût des marchandises vendues, les frais de main-d’œuvre variable et les frais de marketing variable sont identifiés pour chaque période.

- La marge de contribution est calculée en soustrayant les coûts variables des revenus pour chaque période.

- Les coûts fixes tels que les frais de main-d’œuvre fixe, les frais de location et les frais généraux restent constants d’une période à l’autre.

- Le bénéfice net (ou la perte) s’obtient en soustrayant les coûts fixes de la marge de contribution pour chaque période.

Ce modèle permet de comparer les performances financières entre deux périodes et d’identifier les variations significatives des revenus, des coûts variables et des bénéfices.

Q1: Qu’est-ce qu’un compte de résultat différentiel?

Réponse: Analyse des variations de revenus et de coûts entre deux périodes.

Q2: Quel est l’objectif d’un compte de résultat différentiel?

Réponse: Identifier les changements spécifiques affectant la performance financière.

Q3: Comment calcule-t-on la marge de contribution différentielle?

Réponse: Revenus différentiels moins coûts différentiels.

Q4: Quelles informations fournissent les revenus différentiels?

Réponse: Variations des revenus d’une période à l’autre.

Q5: Quels éléments sont inclus dans les coûts variables?

Réponse: Coûts liés aux niveaux d’activité.

Q6: Comment les coûts fixes sont-ils traités dans le compte de résultat différentiel?

Réponse: Les coûts fixes restent constants d’une période à l’autre.

Q7: Quel est l’avantage de comparer les comptes de résultat différentiels sur plusieurs périodes?

Réponse: Suivi des tendances de performance.

Q8: Comment le compte de résultat différentiel aide-t-il à évaluer la rentabilité des produits?

Réponse: En identifiant les marges de contribution spécifiques.

Q9: Quelle est la différence entre un compte de résultat traditionnel et un compte de résultat différentiel?

Réponse: Le compte de résultat différentiel isole les changements spécifiques.

Q10: Qui utilise généralement les comptes de résultat différentiels?

Réponse: Gestionnaires, investisseurs et analystes financiers.