Comptabilité SCI : modèle Excel gratuit (journal + synthèse “one page”)

Une SCI n’est pas une “entreprise classique”… mais sa vie financière, elle, est bien réelle. Des loyers qui tombent (ou pas), des charges qui s’accumulent, un emprunt qui se rembourse tous les mois, des apports en compte courant qui se croisent, et, au moment de déclarer, une question qui revient toujours : où est l’information fiable, lisible, justifiable ?

Même quand la tenue d’une comptabilité “au sens strict” n’est pas imposée, tenir un suivi clair reste la manière la plus sûre de piloter votre SCI, d’informer les associés, et de répondre sereinement en cas de demande (banque, notaire, administration, associés). D’ailleurs, le gérant d’une société civile doit rendre compte de sa gestion au moins une fois par an : cela suppose un minimum de traçabilité et de synthèse.

C’est exactement l’objectif d’un modèle Excel SCI bien structuré : un outil simple à saisir, mais solide dans la logique.

1) IR ou IS : ce que ça change (et pourquoi votre Excel doit suivre)

Avant même de parler “tableau”, on doit parler régime. Parce que la SCI ne joue pas avec les mêmes règles selon qu’elle est à l’IR ou à l’IS.

SCI à l’IR (cas le plus fréquent)

Une SCI à l’IR fonctionne souvent avec une logique de trésorerie : on suit les encaissements/décaissements, on conserve les justificatifs, et on produit une vision claire des recettes et dépenses sur l’exercice. Beaucoup de sources rappellent qu’une SCI à l’IR n’a pas, en principe, l’obligation d’établir des comptes annuels (bilan/compte de résultat/annexes), même si le suivi est fortement recommandé.

SCI à l’IS (option ou cas particuliers)

À l’IS, on bascule sur une logique plus “entreprise” : comptabilité d’engagement, suivi plus complet, et en pratique une production de documents comptables structurés.

Côté fiscalité, le taux normal de l’IS est de 25 %, avec un taux réduit à 15 % sur une tranche sous conditions (seuil de bénéfice notamment).

Conséquence concrète :

- Un modèle Excel “IR” doit privilégier la clarté des flux (loyers, charges, banque, emprunt).

- Un modèle “IS” doit permettre d’aller plus loin (écritures d’engagement, immobilisations, amortissements).

Le modèle Excel que vous téléchargez est pensé pour être pilotable immédiatement, avec une structure compatible avec un suivi sérieux, et extensible si votre SCI est plus “technique”.

2) Ce que doit contenir un bon modèle Excel de comptabilité SCI

Un fichier efficace n’est pas celui qui fait “beaucoup de choses”. C’est celui qui fait les bonnes choses, dans le bon ordre, et qui vous évite les erreurs classiques : doublons, trous, incohérences, oublis de justificatifs, confusion entre charges récupérables et non récupérables, etc.

Le socle minimal (indispensable)

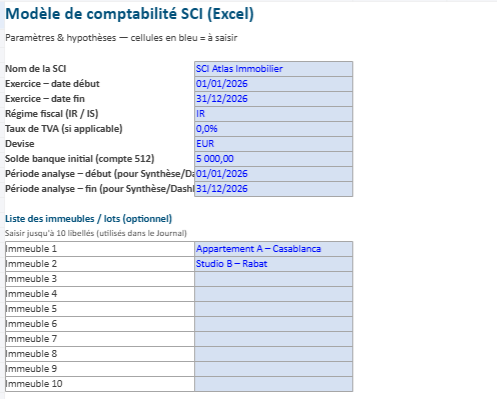

- Paramètres : nom de la SCI, exercice, période d’analyse, banque, immeubles/lots, associés (si besoin).

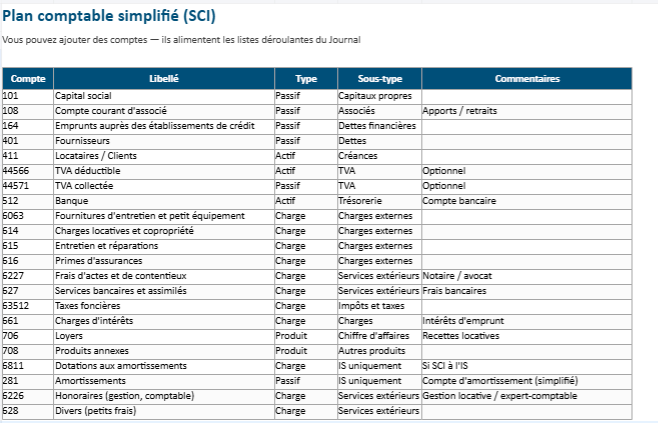

- Plan comptable simplifié : pour garder une cohérence (banque, loyers, charges, intérêts, taxe foncière…).

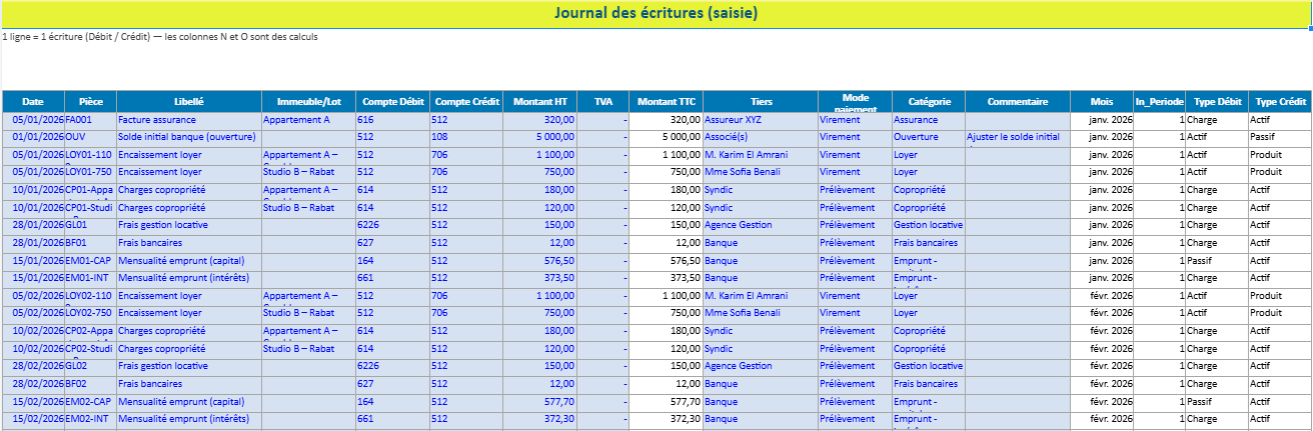

- Journal : la feuille la plus importante. Une ligne = une opération traçable.

- Synthèse : totalisations automatiques par compte, et vision du solde.

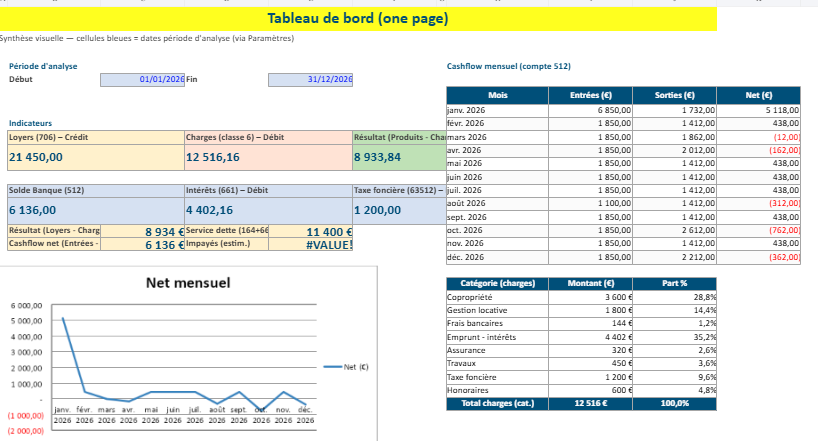

- One page : une feuille “tableau de bord” qui résume, en une minute, ce qui se passe.

Les extensions qui changent la vie (quand la SCI “vit” vraiment)

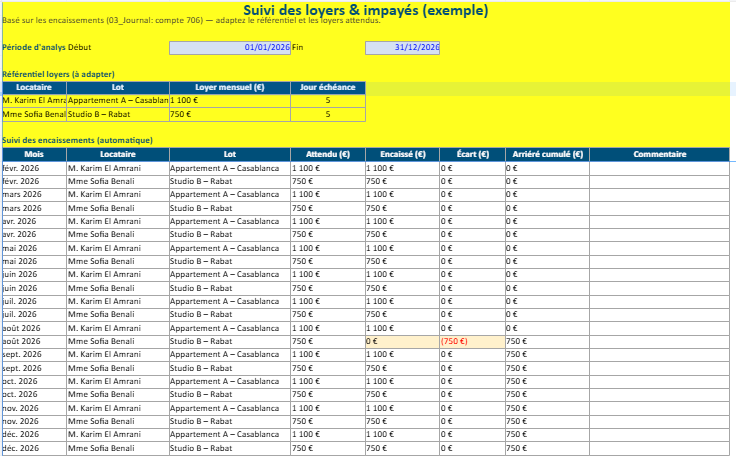

- Suivi des loyers : attendu vs encaissé, impayés, retards, cumul par lot/locataire.

- Suivi d’emprunt : intérêts vs capital, coût du crédit, visibilité sur la charge mensuelle.

C’est exactement la logique du modèle “développé” : moins de gymnastique, plus de pilotage.

3) Comment fonctionne le modèle Excel (et comment le remplir sans se tromper)

Étape A — Renseigner les paramètres (5 minutes)

Vous fixez l’exercice (ex. 01/01 → 31/12), la période d’analyse (si vous voulez un tableau de bord sur 12 mois glissants, par exemple), le solde initial banque et vos lots.

Pourquoi c’est crucial ?

Parce que les feuilles de synthèse et le tableau de bord s’appuient sur ces repères. Sans paramètres propres, vous obtenez des chiffres… mais pas une information.

Étape B — Saisir dans le journal (la règle d’or)

Une opération doit être :

- datée

- justifiée (facture, relevé, appel de fonds, quittance, échéancier)

- catégorisée (loyer, intérêts, copropriété, taxe, assurance, frais bancaires…)

- rattachée au bon lot (si vous voulez analyser par immeuble)

En SCI, la majorité des difficultés ne vient pas des formules Excel. Elle vient d’un réflexe : “je note vite fait, je verrai plus tard”. Et “plus tard” arrive toujours… au pire moment (AG, déclaration, discussion entre associés).

Étape C — Lire la synthèse et la one page

La synthèse vous donne une vision “comptable” simplifiée (totaux, soldes).

La one page vous donne une vision “gestion” : loyers encaissés, charges, impayés, cash net, poids de l’emprunt, etc.

4) Les écritures typiques d’une SCI (et comment les ranger proprement)

Voici les opérations qui reviennent dans 90 % des SCI, et la logique derrière leur classement :

- Loyers encaissés : le flux “cœur” (souvent mensuel).

- Charges de copropriété / entretien / travaux : à distinguer pour éviter la confusion “petit entretien” vs “gros travaux” (et surtout pour garder des justificatifs propres).

- Taxe foncière : souvent annuelle, mais lourde dans la lecture de trésorerie.

- Assurance propriétaire non occupant / immeuble : régulière, facile à suivre.

- Frais bancaires : petits montants, mais ils racontent le fonctionnement réel.

- Emprunt : capital + intérêts (et parfois assurance emprunteur).

- Compte courant d’associé : apports, remboursements, mouvements entre associés — c’est l’endroit où une SCI “dérape” le plus si rien n’est tracé.

5) Déclaration SCI : pourquoi votre Excel vous fait gagner du temps

Pour une SCI à l’IR, la société déclare ses résultats via les formulaires 2072 (selon le cas, déclaration complète ou simplifiée). L’administration fiscale rappelle que les SCI soumises aux revenus fonciers doivent souscrire une déclaration de résultats via 2072C ou 2072S.

Un bon fichier Excel ne remplit pas la déclaration “à votre place”, mais il fait mieux :

- il fiabilise vos montants (recettes/dépenses)

- il documente chaque chiffre (justificatif + date + libellé)

- il facilite le travail du comptable si vous déléguez

6) Les erreurs fréquentes

“On mélange tout”

Loyers, charges, remboursement d’associés, dépenses personnelles… et on espère reconstituer après.

➡️ Le journal structuré + catégories + lots = anti-mélange.

“On ne voit pas les impayés”

Le relevé banque dit la vérité, mais trop tard.

➡️ Le suivi loyers compare attendu vs encaissé.

“On ne comprend pas le coût du crédit”

La mensualité passe, point. Mais personne ne sait ce qui est “intérêt” ou “capital”.

➡️ L’échéancier rend le crédit lisible.

“On n’a pas de synthèse pour l’AG”

Et l’AG devient une discussion floue.

➡️ La one page donne une base de discussion claire, stable, et partagée.

7) Pour qui ce modèle est le plus utile ?

- Gérant : piloter, rendre compte de la gestion annuelle, éviter les tensions.

- SCI familiale : clarifier “qui a mis quoi”, “qui récupère quoi”, sans interprétation.

- Investisseurs : suivre la rentabilité réelle, surtout quand il y a emprunt.

- Associés : obtenir une info simple (sans jargon) mais solide.

FAQ (rapide et pratique)

Est-ce obligatoire de tenir une comptabilité en SCI ?

Souvent non “au sens comptable strict” en SCI à l’IR, mais le gérant doit rendre compte de sa gestion au moins une fois par an, ce qui rend un suivi fiable très utile.

SCI à l’IS : ce qui change dans l’outil ?

Vous aurez généralement besoin d’une logique plus complète (engagement, amortissements). À l’IS, la fiscalité suit les règles de l’impôt sur les sociétés.

Pourquoi une feuille “one page” est si importante ?

Parce qu’en SCI, la décision se prend vite : travaux, relance impayés, arbitrage de trésorerie, distribution, remboursement d’associé. Si la synthèse est illisible, la décision devient émotionnelle.

[Pratique] Modèle Excel prérempli — Comptabilité SCI (journal + synthèse one page)

Ce modèle Excel prérempli sert de trame complète pour suivre la comptabilité d’une SCI avec une logique simple : vous saisissez les opérations dans un journal, et le fichier génère automatiquement une lecture claire dans la synthèse et le tableau de bord.

Feuille “Paramètres” (mise en route rapide)

Vous renseignez l’essentiel : période d’exercice, période d’analyse, lots/immeubles et solde bancaire initial. Ces réglages pilotent toutes les synthèses.

Journal comptable prérempli (exemples concrets)

Le journal contient déjà des écritures types : loyers mensuels, charges (copro, assurance, gestion), taxe foncière, travaux, frais bancaires, et mensualités d’emprunt ventilées (capital / intérêts). Vous pouvez remplacer progressivement les lignes par vos données réelles.

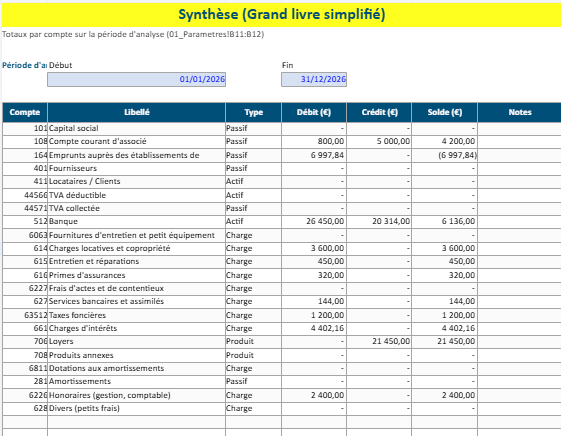

Synthèse automatique (lecture par comptes)

La feuille synthèse regroupe les montants par catégories/comptes (recettes, dépenses, soldes) sur la période sélectionnée, pour obtenir une vue structurée sans recalcul.

Tableau de bord “One Page” (pilotage visuel en couleurs)

La page de synthèse unique affiche les indicateurs clés : loyers encaissés, total charges, cash net mensuel, poids du crédit, et un repérage rapide des impayés.

Plan comptable simplifié (SCI)

Synthèse (Grand livre simplifié)

Cas particuliers en comptabilité SCI : 15 situations “pièges” et comment les traiter proprement dans Excel

Une SCI se gère rarement comme un tableau “recettes / dépenses” qui se remplit tranquillement. Les vrais écarts naissent ailleurs : une régularisation de copropriété qui arrive tard, un paiement partiel qui brouille la lecture, une mensualité d’emprunt qui mélange plusieurs natures, un dépôt de garantie pris à tort pour un revenu… Ces cas particuliers ne sont pas des détails. Ce sont eux qui font basculer une comptabilité de SCI d’un suivi “à peu près” vers un suivi lisible, justifiable et pilotable.

Ce qui suit est conçu comme un kit pratique : chaque cas contient le piège, puis une méthode simple pour le classer dans votre modèle Excel (journal + synthèse + one page), sans vous retrouver à “réparer l’année” au moment de déclarer ou de réunir les associés.

1) Copropriété : provisions trimestrielles vs régularisation annuelle

Le piège est classique : vous enregistrez les appels de fonds au fil des mois, puis la régularisation arrive et tout se mélange. Résultat : une charge “double” ou, à l’inverse, un remboursement perdu dans la masse.

La méthode la plus propre consiste à séparer deux catégories. D’un côté, les provisions de copropriété (les appels). De l’autre, la régularisation (le “vrai” ajustement). Dans le journal, vous saisissez les appels comme d’habitude. Quand la régularisation tombe, vous créez une écriture dédiée : positive si vous devez un complément, négative (ou en “avoir”) si vous êtes remboursé.

2) Charges récupérables : ne pas oublier la refacturation

Beaucoup de SCI voient leurs charges exploser… uniquement parce que la partie remboursée par le locataire n’est pas enregistrée comme une recette distincte. On finit avec une lecture injuste : “ça coûte trop cher”, alors qu’une partie est récupérée.

La solution tient en deux lignes. Une ligne “charges récupérables – dépense” quand vous payez. Une ligne “charges récupérables – refacturées” quand le locataire vous rembourse. Cette séparation rend votre synthèse plus honnête : vous voyez les charges brutes, la récupération, puis le net réel.

3) Dépôt de garantie : ce n’est pas un revenu

Le dépôt de garantie est un faux ami. Il fait entrer de l’argent en banque, donc instinctivement on l’associe à une recette. Mais il s’agit d’une somme à restituer, sauf retenues justifiées.

Dans Excel, traitez-le comme une catégorie à part : “dépôt de garantie”. À l’entrée, vous l’enregistrez en encaissement. À la sortie, vous l’enregistrez en décaissement. Si vous retenez une partie (dégradations), ventilez : une écriture de restitution et une écriture “indemnité / retenue” liée à la remise en état.

4) Impayés et paiements partiels : la banque ne raconte pas toute l’histoire

L’erreur n’est pas de constater l’impayé. L’erreur, c’est de ne le voir qu’au moment où le manque devient trop grand. Parce que la banque vous montre ce qui a été encaissé, pas ce qui était attendu.

Le bon réflexe : dans le journal, vous saisissez uniquement les encaissements réels (logique trésorerie). Mais vous les comparez à un attendu dans un suivi loyers. C’est cette feuille qui fait apparaître l’écart, même quand le locataire paye “un bout” ou rattrape plusieurs mois d’un coup.

5) Vacance locative et prorata : éviter les KPI mensuels trompeurs

Un mois sans locataire peut donner l’impression d’un effondrement brutal. Et un mois incomplet (entrée/sortie) peut donner l’impression inverse, si vous laissez un attendu fixe.

Dans votre suivi loyers, prévoyez une logique d’occupation : mois plein, mois vide, ou prorata. Vous gardez ainsi une lecture cohérente : le tableau de bord ne “punit” pas un mois vide, il l’explique.

6) Travaux : entretien, amélioration, transformation… ne pas tout appeler “travaux”

Le mot “travaux” est trop large. Un remplacement de chauffe-eau n’a pas la même nature qu’un réaménagement complet, et un agrandissement ne se gère pas comme une réparation.

Dans Excel, gagnez en clarté avec trois familles simples : entretien/réparation, amélioration, transformation lourde (ou agrandissement). Même si votre objectif est surtout la gestion, cette séparation vous protège : elle évite que toutes les années se ressemblent… alors que les dépenses ne racontent pas la même histoire.

7) Sinistre : l’indemnité d’assurance doit rester reliée aux dépenses

Un sinistre crée souvent deux flux qui s’ignorent : les factures de remise en état d’un côté, l’indemnité d’assurance de l’autre. Quand vous ne reliez pas les deux, vous perdez la logique du dossier.

Utilisez une astuce simple : une référence commune dans le libellé (ex. “Sinistre S-014”). Vous enregistrez les dépenses en “travaux sinistre”, l’indemnité en “indemnité assurance”, et vous conservez la cohérence du récit.

8) Emprunt : mensualité = capital + intérêts (et parfois assurance)

C’est l’un des cas les plus piégeux, parce qu’il touche à tout : cash, résultat, lecture de performance. Si vous mettez la mensualité entière en charge, votre résultat devient artificiellement mauvais.

La bonne pratique : ventiler. Une part “intérêts” (charge), une part “assurance emprunteur” (charge), une part “remboursement capital” (mouvement financier). Votre tableau de bord devient immédiatement plus intelligent : il distingue le coût du crédit du remboursement du patrimoine.

9) Début de prêt : intérêts intercalaires ou différé

Les premiers mois peuvent paraître “légers”. En réalité, vous payez parfois uniquement des intérêts. Si vous ne les identifiez pas, vous perdez l’historique du coût de financement.

Créez une catégorie dédiée “intérêts intercalaires”. Puis, lorsque l’amortissement commence, basculez sur la ventilation classique. C’est un détail comptable, mais une grande différence de compréhension.

10) Compte courant d’associé : la zone où les SCI se disputent

Un apport d’associé n’est pas un revenu. Un remboursement d’associé n’est pas une charge. Pourtant, c’est là que les confusions créent des tensions : “j’ai payé plus”, “tu as récupéré avant”, “on ne sait plus qui doit quoi”.

Dans le journal, distinguez clairement “apport en compte courant” et “remboursement compte courant”. Ajoutez un champ “associé” si vous êtes plusieurs. À l’année, vous pouvez sortir un solde par associé sans interprétation.

11) Frais d’acquisition : ne pas les dissoudre dans les charges courantes

Notaire, agence, garantie, dossier bancaire… Ces coûts racontent un moment de la vie de la SCI : l’acquisition. Les classer dans les charges courantes brouille la lecture et rend les comparaisons d’une année à l’autre peu fiables.

Créez une famille “frais d’acquisition”. Vous gardez un historique patrimonial propre, même si votre suivi reste en trésorerie.

12) Vente d’un bien : un gros encaissement ne signifie pas “gros gain”

La vente crée souvent un effet d’optique : la banque gonfle, et la lecture “one page” devient euphorique… alors que l’argent sert parfois à rembourser le prêt, à payer les frais, ou à solder des comptes.

La méthode : isolez les opérations exceptionnelles. Prix de vente en recette, frais liés à la vente en dépenses, remboursement anticipé en dépenses, puis éventuellement distribution/retraits. Votre tableau de bord reste propre : le mois de la vente est explicable, pas trompeur.

13) Location meublée en SCI : le cas “à signaler”

Ce cas n’est pas seulement comptable : il est stratégique. Une SCI qui fait du meublé peut se retrouver dans une zone fiscale particulière selon l’importance de l’activité. Il faut donc éviter de le laisser “se fondre” dans des loyers classiques.

Dans Excel, créez une catégorie “recettes meublées” séparée et ajoutez un encadré dans les paramètres : “à valider”. Le rôle du modèle ici est clair : rendre visible un point qui change potentiellement la règle du jeu.

14) TVA (locaux pro / option TVA) : HT, TVA, TTC doivent être cohérents

Si votre SCI est concernée par la TVA (cas plus rare, souvent lié à des locaux professionnels ou options spécifiques), le grand danger est de mélanger HT et TTC. On finit avec une synthèse incohérente, et un tableau de bord qui ment.

La solution est technique mais simple : colonnes HT/TVA/TTC, catégories “TVA collectée” et “TVA déductible”, et une mini-synthèse mensuelle si vous voulez piloter. Sans cela, la lecture globale devient fragile.

15) Paiements annuels : ne pas laisser un mois “exploser” la lecture

Assurance annuelle, contrat, abonnement, taxe… un seul mois peut porter une dépense lourde, alors que le coût est “économiquement” étalé sur l’année.

Dans le tableau de bord, affichez en plus du réel mensuel une lecture “annualisée” (moyenne). Vous conservez la vérité des flux tout en gardant une analyse stable.

Bonus : la règle qui rend tous ces cas faciles

Chaque fois qu’un flux vous semble “bizarre”, posez une question simple :

Est-ce que c’est un revenu, une charge, un mouvement financier, ou une opération exceptionnelle ?

Le journal sert à tracer. La synthèse sert à classer. La one page sert à décider.